ML-EA(機械学習型FX自動売買ツール)の予測性能改善の過程および最新モデル

この記事はML-EAのベースモデルに各種改善を加えていく過程をまとめたものです。状況に応じて随時更新していく予定です。

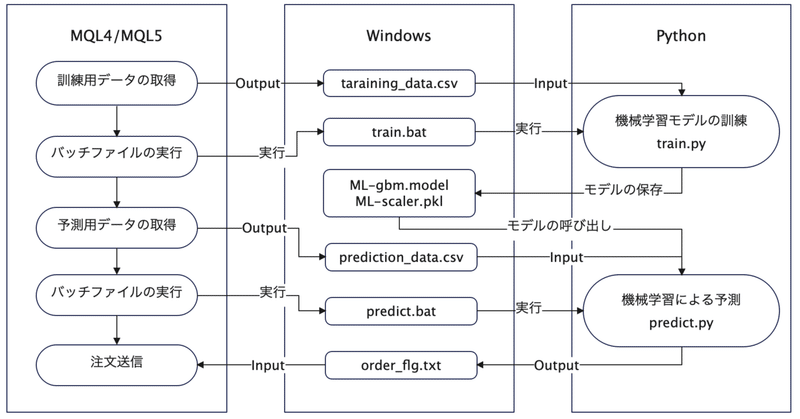

ML-EA(最新モデル)

これまでの記事で、MQLとPythonを連携させてML-EA(機械学習を取り入れたFX自動売買ツール)のベースモデルを作成し、様々な観点から改良を重ねてきました。

Step1~4までを反映したものがLightGBMモデルの最新バージョンです。

基本的な構造は変えずに、機械学習モデルをDQNモデルに変更して発展させたバージョンがStep5です。

引き続き随時更新予定です。

Step0:ML-EA(ベースモデル)

こちらがベースモデルです。機械学習モデルはLightGBMを採用しています。

Step1:特徴量エンジニアリング

特徴量について、MAだけでなくRSIとMACDも追加しました。

Step2:クローズ条件の変更

バックテストモデルに合わせて、ポジションを保有してから4時間経過後に即時クローズするように変更しました。

以下の記事の「ポジションクローズ条件について」で解説しています。

Step3:時間判定方法の変更

時間の単位を、1分足のバーインデックス単位に変更しました。

以下の記事の前半部分で解説しています。

Step4:パーセンタイル法の適用

目的変数(y)を決定するための価格変動率を0.1%固定から、パーセンタイル法を用いて動的に設定するように変更しました。

Step5:深層強化学習モデルの採用

DQN(Deep Q Network)という深層学習(ディープラーニング)と強化学習を組み合わせたアルゴリズムを採用したEAに変更してみました。

以下は、より複雑なDQNモデルの実装を検討している記事です。

Step6:アンサンブル学習モデルの実装

検討中

まとめ

以上、複数のアプローチで機械学習モデルの精度向上を検討してみましたが、これ以外にも様々なアプローチが考えられます。是非ご自身でも検討を重ねてより発展してみていただければと思います。

この記事自体も随時更新予定ですので、応援よろしくお願いいたします。

よろしければサポートお願いします。いただいたサポートは今後の記事の執筆に活用させていただきます。