注目のフィンテック企業 Finatextホールディングスの企業分析

Finatextホールディングス(4419)の企業分析noteを書きました。

Finatextは金融サービスのクラウド基幹システムを提供しているフィンテック企業です。機関投資家や政府機関向けにオルタナティブデータを提供するビッグデータ解析事業も行っています。

東大卒、ドイツ銀行出身の林社長が2013年に設立した会社なんですが、林社長は2013年8月にSNSで「2021年までに上場させる」と宣言し、有言実行で2021年12月に東証マザーズに上場しました。かっこいいですね。

Finatextは事業内容がとてもユニークで面白いです。「これぞフィンテックだ」という感じのサービスを提供しています。将来的に事業領域がどんどん広がっていくポテンシャルも感じます。

そんなFinatextの事業内容や業績トレンド、成長戦略についてまとめました。ぜひお付き合いください。

【お知らせ】

長期投資の稼ぎ方を学べる無料の株式投資講座を始めました。小手先のテクニックではなく、株式投資の本質的な稼ぎ方を学べます。株式投資や企業分析を学びたい方は以下よりご登録ください。

無料の投資講座「株式投資の稼ぎ方ロードマップ」はこちら

Finatextが解決する社会課題

Finatextは「金融を"サービス"として再発明する」というミッションを掲げています。そんなFinatextが解決しようとしているのが「金融業界の複雑なビジネスモデルやシステムが、顧客視点のサービス開発を阻んでいる」という社会課題です。

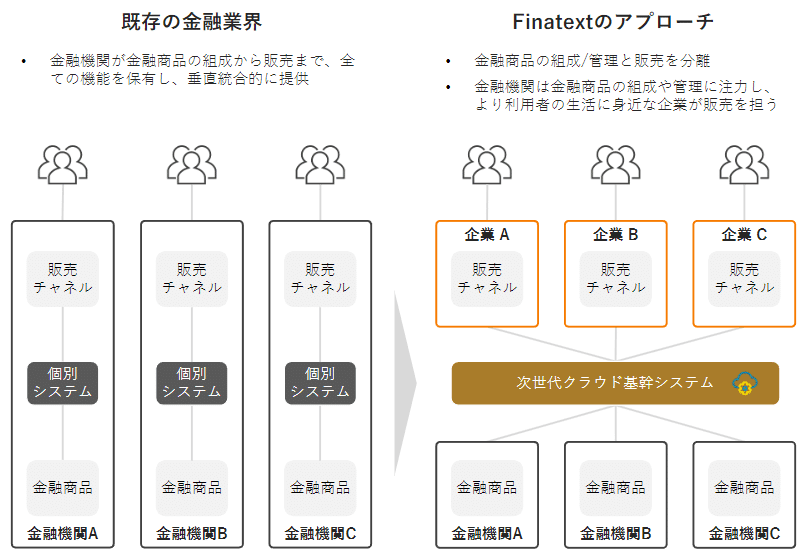

現在の金融業界では、金融機関1社1社が個別のシステムを構築して数十年に渡って機能追加をしてきたため、非常に複雑なシステムが出来上がってしまっています。その結果、柔軟なサービス開発が行えず、ユーザーにとって使いにくいサービスとなってしまうことが多くあります。

このような現状に対してFinatextは、「金融サービスを提供するためのクラウドインフラ」を提供しています。例えば一般の事業会社が金融サービスを立ち上げようと思ったら、数十億円の予算や専門的な人材が必要になります。そこにFinatextが提供しているサービスを活用すると、一般の事業会社でも安いコストで容易に金融サービスを立ち上げられるようになります。

林社長の言葉を借りると、「高い、遅い、まずい」金融インフラを「安い、早い、うまい」に変えていこうとしているのがFinatextという会社です。

Finatextの事業概要と創業時の話

Finatextの事業セグメントは、金融インフラストラクチャ事業(金融サービスを運営するために必要な基幹システムをクラウド上でSaaS型のシステムとして提供)、フィンテックソリューション事業(金融機関のDXやデジタルマーケティングのニーズに対応したソリューションを提供)、そしてビッグデータ解析事業(オルタナティブデータを機関投資家や官公庁に提供)の3つに分かれています。

それぞれのセグメントの売上・利益は以下の通りです。2022年度はフィンテックソリューション事業とビッグデータ解析事業は利益率が非常に高くて、金融インフラストラクチャ事業は赤字となってます。

Finatextの創業と金融教育

ちなみに、Finatextが2013年に設立されてから最初にリリースされたのは株式投資教育アプリ「あすかぶ!」やFX投資教育アプリ「かるFX」といった投資教育サービスでした。林社長はドイツ銀行のエンジニアとして働いていた経験もあり、最初は金融アプリの開発から事業をスタートしました。

これらのサービスの売上高は今となっては大きくないとは思いますが、Finatextのホームページでは企業情報の目立つところに「金融教育への取り組み」が掲載されています。若年層の金融リテラシーを高めることに今も力を入れているようで、ここには林社長の想いやFinatextのルーツを感じます。

続いて、各セグメントの事業内容と業績トレンドを詳しく見ていきます。

金融インフラストラクチャ事業

事業概要

金融インフラストラクチャ事業(以下、金融インフラ事業)の2022年4-12月期の売上高は12.8億円でした。連結売上高に占める割合は45%で、現在の主力事業となっています。利益はまだ赤字です。

金融インフラ事業はさらに証券インフラ、保険インフラ、クレジットインフラに分かれており、それぞれ売上高の42%、35%、10%を占めています。

証券インフラでは資産運用サービス向けのBaaS、保険インフラでは保険サービス向けのInspireという基幹システムを提供しています(詳細は後述)。証券事業を立ち上げたい、保険事業のDX化を進めたいという顧客企業に対して、基幹システムをクラウドで提供しています。

証券インフラ事業の概要

証券インフラ事業では、証券会社を立ち上げたい顧客企業向けにBaaS(Brokerage as a Service)を提供しています。BaaSでは、証券サービスを構築するために必要な機能をクラウド上でパッケージ化して提供することで、顧客企業は初期投資額を最大80~90%削減することができ、サービス開始までの期間も半分以下まで短縮することができます。

Finatextグループの株式会社スマートプラスでも、自社のBaaSを使ってSTREAMという証券会社サービスを提供しています。外部顧客へのサービス提供としては、2019年11月にクレディセゾンとの協業により、セゾンカードで気軽につみたて投資ができる「セゾンポケット」を開発しました。

セゾンポケットのサービス内容や開発の経緯についてはニュースリリースを参照してもらえればと思いますが、顧客企業が「自社のお客様に対して証券サービスを提供したい」と思った時に、FinatextのBaaSを活用することで「安く・早く・うまく」証券事業を立ち上げることができます。

保険インフラ事業の概要

金融インフラ事業におけるもう1つの注力領域である保険インフラ事業では、保険事業向けのDXソリューションであるSaaS型デジタル保険システム「Inspire」を提供しています。

Inspireを導入すると、新しい保険商品の導入を短期間で実現でき、保険の購入から保険金の支払いまでのすべてのプロセスをオンライン上で行えるようになります。

金融インフラの業績トレンドと成長戦略

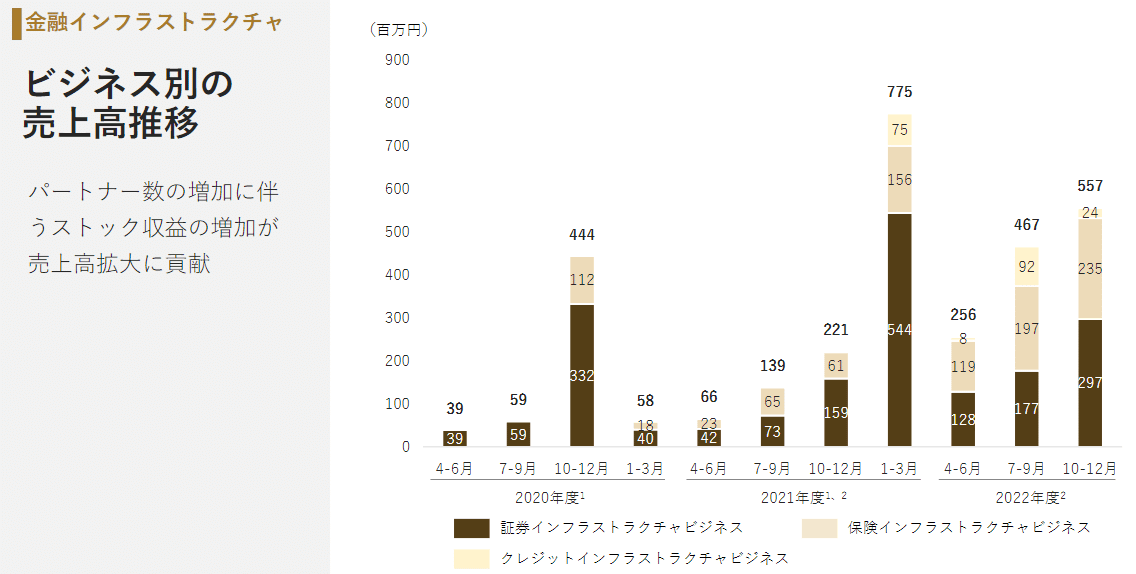

金融インフラの業績トレンドを見てみましょう。まずは事業別の四半期売上高のトレンドです。

四半期の売上高はかなりブレます。この背景は、Finatextの売上高は①フロー収益、②ストック収益、③従量課金収益の3種類に分けることができ、このうちフロー収益はパートナー企業がサービスを導入する時にまとまった売上高が計上されるためです。

サービスの開発中は、サービスの原価分が売上高と費用に同額計上されます(これもフロー収益)。そのため開発中の利益はゼロです。そしてサービスを導入する時にプロジェクトの利益分がまとめて売上計上されるため、サービス導入時はフロー収益が大きくなります。

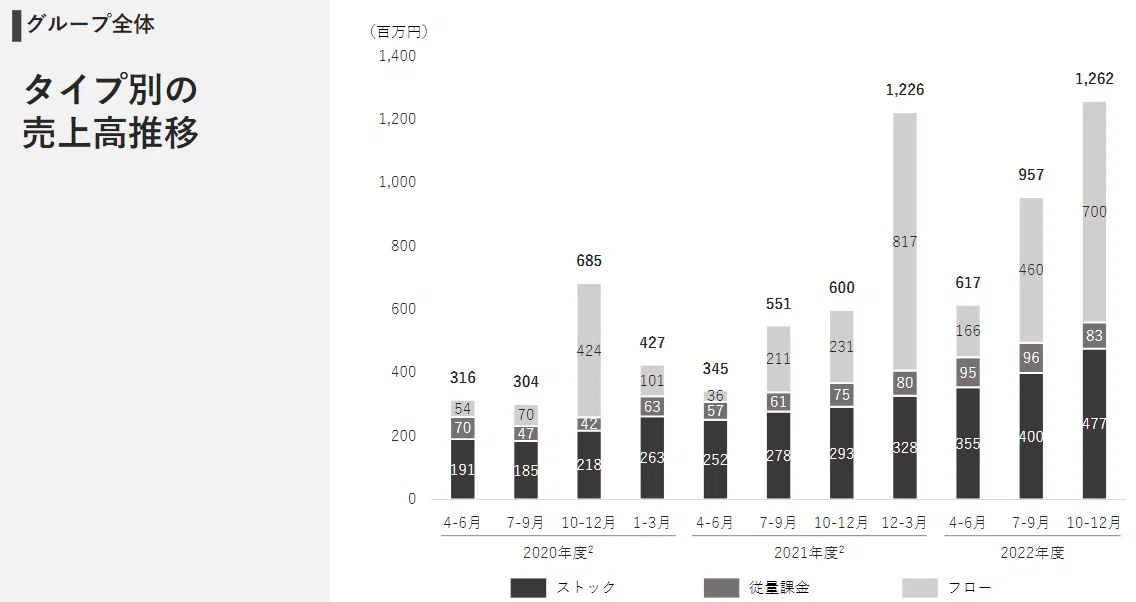

連結ベースではフロー、ストック、従量課金の売上推移が開示されています。20年度3Q、21年度4Q、22年度2-3Qなど、フローの売上が大きく伸びている時に金融インフラの売上も増えていますね。

このように金融インフラの四半期業績はかなりぶれるので、四半期売上高の変動には一喜一憂しないほうが賢明です。それよりも、連結ベースでストック・従量課金の収益がちゃんと積み上がっているか、そしてパートナー企業の数がちゃんと増えているかの方がKPIとしてはより重要となります。

会社側も金融インフラの戦略として、当面は「パートナー数の増加」に集中すると言っています。

パートナー企業数は決算資料にも掲載されているので、2022年12月までのトレンドを見ておきましょう。

金融インフラでは、2022年11月にセブン銀行がBaaSを利用して口座保有者向けの株式取引サービス「お買い物投資コレカブ」をローンチしました。これにより、BaaSの稼働サービス数が2022年12月末に7サービスとなりました。

保険インフラでは、2022年10‐12月期に三井住友海上など4社がInspireを導入し、導入企業数が8社に増加しました。

BaaSやInspireの導入は会社のニュースリリースにも掲載されます。そしてサービスが導入された四半期は売上・利益が大きく増えます。なのでニュースリリースからサービス導入企業の数を追っていけば、四半期の業績を予測することができそうですね。

続いて営業利益ですが、22年度4-12月期は▲4億円の赤字です。現在はパートナー企業の増加に向けてコストをかけているフェーズだと思いますが、既存顧客からのストック・従量課金の収益が積み上がっていけば、将来的な黒字化はそこまで難しくないとは思います。

会社側もこのように「長期的に営業利益率20%を目指していく」という方向性を示してくれています。ただ、業績予想を作って企業価値を算出するためには、これだけだとちょっと情報が足りないですね。長期の業績予想の不確定要素が多いので、これは理論株価を算出する際のディスカウント要因になると思います。

なので、Finatextに取材する機会があれば、金融インフラ事業においては以下のことはぜひ質問してみたいです。

【金融インフラストラクチャの質問事項】

■基礎知識

・御社の金融インフラを導入してもらう時は一般的にどんな流れなのか?

→まずフィンテックソリューションでお客様になってもらうのか、先方から直接問い合わせがくるのか、営業部隊がいるのか、など

・1プロジェクト当たりの収益性は?

→開発開始~導入までの収益性、その後のストック収益の収益性

■2023年度業績予想について

・事業別の売上見通しは?

・収益性の見通しは?

・クレジットインフラはすでに動いているプロジェクトある?

・今はどんなソリューションの引き合いが強い?

■中長期的な見通し

・既存事業(BaaS、Inspire)では潜在的にどこまでパートナー数を増やすことができる?(TAMはどれぐらい?)

・2023年度以降はどれぐらいのペースでパートナー数が増えていきそう?

・パートナー数が何社まで増えると黒字化する?

・既存事業(BaaS、Inspire)以外にどんな新規サービスを考えている?

→クレジット、決済領域の新規ビジネスは?

→クレジットインフラは顧客のどんな課題を解決するもの?

フィンテックソリューション事業

事業概要

フィンテックソリューション事業(以下、フィンテック事業)の2022年4-12月期の売上高は8.2億円で、連結売上高の29%を占めました。

フィンテック事業では金融機関向けにDX支援やデジタルマーケティングの支援を行っており、前者のソリューションビジネスと後者のマーケティングビジネスがそれぞれ売上高の90%、10%を占めています。

2022年度4-12月期の営業利益は1.4億円なので利益率はなんと17%もあります。ただし、今期はフロー収益がたくさん入って利益率が高くなっているようです。前年同期の利益率は6%でした。

ソリューションビジネスの概要

ソリューションビジネスでは、金融機関向けにDX(デジタルトランスフォーメーション)の支援を行っております。顧客ニーズに合わせてビジネスの企画から開発、マーケティングまでソリューションを提供しています。ビジネスモデルは一般的なITサービス企業(SIer)と似ています。

具体的な案件の事例としては、三菱UFJ銀行が2021年12月にリリースした資産運用プラットフォーム「Money Canvas」のシステム開発支援にFinatextが携わっているようです(参考ニュースリリース)。

マーケティングビジネスの概要

ソリューションビジネスの10%を占めるマーケティングビジネス事業では、金融機関の販促活動を支援することで、送客ユーザー数に応じた広告掲載料を売上として受け取っています。Finatextが運営しているトレダビやかぶポン!といったサービスの集客力を活かしたメディア事業と言えそうです。

フィンテックの業績トレンドと成長戦略

フィンテック事業もフロー収益の割合が高いため、案件の導入時期によって売上の増減が激しいです。22年度3Qに売上が大きく伸びていますが、決算短信には「三菱UFJ銀行向けにMoney Canvasの追加機能拡充を行った」と書かれています。

フロー収益によって四半期の売上高はブレますが、トレンドとしては概ね横ばいで安定しています。

フィンテック事業の今後の戦略としては、顧客層の拡大を目指しつつ、ソリューションビジネスにおける金融機関とのプロジェクトを通じて、金融インフラストラクチャの案件へとつなげていく狙いがあるようです。

例えばこちらのリリースにあるように、Money Canvasの保険プラットフォームとしてFinatextのSaaS型保険基幹システムInspireが2022年10月から稼働開始しています。

ソリューションビジネスは「金融機関とのリレーション構築」という役割を担っており、金融インフラストラクチャやビッグデータ解析で新規顧客を獲得するための重要な役割となっているようです。

フィンテックソリューションでは以下のようなことを聞いてみたいです。

【フィンテックソリューションの質問事項】

・特定顧客(三菱UFJ)への売上依存度高い?

・フロー収益による業績の凸凹をならすと、実力値としての収益性は?

・一般的なITサービス企業(一次下請けのSIer)との違いは?

ビッグデータ解析事業

事業概要

ビッグデータ解析事業の2022年4-12月期の売上高は7.4億円で、連結売上高の26%を占めました。営業利益は1.5億円も出ており、利益率21%の高収益事業となっています。

ビッグデータ解析事業はさらにデータライセンス(Alterna Data)、データライセンス(マクロ経済データ)、データ解析支援に分かれており、それぞれ売上高の76%、18%、6%を占めています。

データライセンス事業の概要

データライセンス事業では、POSデータなどのオルタナティブデータを分析し、機関投資家や公的機関へと提供しています。データを提供している顧客企業からデータのライセンス料を売上高として受領し、データの提供元(日経新聞やJCBなど)にその一部をレベニューシェアとして支払っています。

Finatextは以下のスライドのようにコストの内訳を開示してくれています。この中の「レベニューシェア」というのがビッグデータ解析事業でデータ提供元に支払っている費用だと思います。

このレベニューシェアの費用金額をビッグデータ解析の売上高で割ると、売上高の30~35%程度をデータ提供元にレベニューシェアとして支払っていることが分かります。

データライセンス事業で現在提供しているサービスは、POSデータやクレジットカードデータから企業の売上高を予想するAlterna Dataと、日経CPINOWやJCB消費NOWのように国内のインフレ率や個人消費の動向を表すマクロ経済データの2種類に分かれます。

Alterna Dataを提供している株式会社ナウキャストは、東大の経済学研究科 渡辺努研究室における「東大日次物価指数(現:日経CPINOW)」のプロジェクトを前身として、2015年2月に設立されました。その後、2016年8月に同じく東大発ベンチャーであるFinatextグループにM&Aされ、Finatextの林社長がナウキャストの事業展開を行っていくこととなりました。

ナウキャストが提供しているAlterna Dataは機関投資家(特にヘッジファンドやクオンツファンド)に勤めている方にはなじみ深いかもしれません。POSデータや決済データなどのオルタナティブデータを分析することで、上場企業の最新の売上高を予測します。

食品や日用品に関わる企業の売上高を決算前に把握できるため、短期投資を行うファンドにとってはとても貴重なサービスとなります。例えば以下のような会社の売上高を予測できるようです。

データ解析支援事業の概要

セグメント売上高の6%を占めるデータ解析支援事業では、ビッグデータを活用してマーケティング支援を行っています。まだ売上規模は小さいですが、不動産業界向けにテナント分析や集客支援のサービスを展開していくようです。

具体的な案件事例としては、こちらのリリースにあるように、クレジットカード決済データを用いた商圏分析を通じて、商業施設のテナント選定支援などを行っています。

ビッグデータ解析の業績トレンドと成長戦略

こちらがビッグデータ解析の四半期売上高の推移ですが、Alterna Dataを中心に順調に伸びています。ストック収益がメインとなるため、金融インフラやフィンテックよりも業績が安定していますね。

Alterna Dataの顧客層はすべて機関投資家のようです。

コスト構造としては、データ保有企業に支払う原価は売上高に応じて決まる変動費となっており、その他の大きな費用は新規顧客を獲得するためのマーケティング費用やデータ分析のためのアナリスト人件費ぐらいなので、固定費負担も小さく利益率がとても高いビジネスモデルになっています。

ビッグデータ解析事業の今後の戦略としては、Alterna Dataの顧客層拡大と、ビッグデータを活用した新しいプロダクト(不動産業界向けのテナント分析など)の立ち上げを目指しています。

ビッグデータ解析事業については、会社側に以下のようなことを聞いてみたいと思っています。

ビッグデータ解析事業の質問事項

・競合はいるのか?

・データ提供元が他社にデータを提供し始めるリスクは?

・Alterna Dataの顧客は、Alterna Dataが広まってほしくないと思っているはず。既存顧客の投資機会を守るために、契約企業数の制限などはある?

・Alterna Dataは潜在的な顧客のうちどれぐらいの割合でビジネスを取れている?

→既存のビジネスでどこまで売上拡大のポテンシャルがある?

・日本は海外よりもオルタナティブデータの活用で遅れている。今後はPOSデータ以外にどんなオルタナデータの拡充を目指す?

まとめ

何をやっているのか分かりにくいという声も多いFinatextですが、ざっくりとまとめると、以下の2つがFinatextの主な事業となります。

①新しい金融サービスを立ち上げたい会社に「安く・早く・うまく」サービスの立ち上げを支援するソリューション事業(金融インフラストラクチャとフィンテックソリューション)

②機関投資家や政府機関にオルタナティブデータを提供する事業(ビッグデータ解析事業)

事業内容が分かりにくい会社を見る時は、「どんな社会課題を、どんな手段で解決しようとしているのか」を考えるとその会社が生み出している付加価値が見えてきます。

Finatextの場合は、

「金融業界のシステムが複雑になりすぎたせいで、顧客に寄り添った金融サービスの開発が難しくなっている」という社会課題

に対して、

「金融サービスを提供するためのクラウドインフラを提供する」という手段

で解決しようとしている会社となります。

そのために「証券ビジネスの立ち上げコストを80~90%削減できるBaaS」や「保険商品の販売から保険金の支払いまでをすべてオンライン化したInspire」といったクラウド基幹システムを提供しています。

クラウド基幹システムを提供しているのが「金融インフラストラクチャ」のセグメントですが、このセグメントで新規顧客を獲得するために重要な役割を担っているのがフィンテックソリューション事業です。

フィンテックソリューションは一般的なITサービス企業(SIer)に近いビジネスモデルになっていますが、この事業を通じて金融機関と関係性を構築し、自社サービスであるクラウド基幹システムの販売につなげています。

現在はグループの成長戦略として「パートナー企業の増加」に注力しているため、開発費やエンジニア採用などの先行費用がかさんで営業赤字が続いています。

ただ、赤字と言っても年間で5億円程度です。50億円以上の現預金を持つ健全なバランスシートがあるので、今のビジネスを続けている限りは追加の資金調達リスクは低いです。

さらに、ビッグデータ解析という高い収益性&成長率を誇る事業もあるので、上場によって調達した資金とビッグデータ解析事業で稼いだお金を使って、金融インフラストラクチャのパートナー企業拡大に向けて先行投資をかけている、という状況だと思います。

Finatextの事業の根幹は「金融をサービスとして再発明する」ことにあるので、現在の主力は資産運用向けのBaaSや保険向けのInspireですが、将来的に事業領域が広がっていく可能性は高いと思います。

会社説明会の資料でも、将来的にクレジットや送金・決済の領域に参入していく方針が示されています。

今の時点ではどれぐらいのポテンシャルがあるのか見積もるのが困難なので業績予想や企業価値の算出には織り込みにくいんですが、この将来的なポテンシャルの高さが今のFinatextの高い株価バリュエーションにつながっているんだと思います。

「なんでFinatextってこんなにバリュエーション高いんですか?」と聞かれることがあるんですが、

・自分たちで新しい事業領域を開拓しているため、競合がいない

・「金融をサービスとして再発明すること」が事業の根幹なので、事業領域の拡大ポテンシャルが大きい

・ビッグデータ解析事業の成長性と高収益性

あたりが高いバリュエーションの背景だと思います。

Finatextの企業分析noteは以上となります!

最後はざっくりとしたまとめとなりましたが、Finatextの事業内容や業績トレンドを理解する上で参考になりましたらうれしいです。

この記事が気に入ったらサポートをしてみませんか?