利益1兆円!ソニーの22年度決算の内容を解説します

ソニーの22年度決算の内容をまとめました。

・ソニーの株価と営業利益の関係

・特に重要な事業(ゲームとイメージセンサー)の23年度見通し

・決算説明会のQ&Aまとめ

上記のようなことをまとめているので、ソニーに興味がある方、ゲームやスマホ業界の動向に興味がある方はぜひ読んでみてください。

読むだけで世の中の動きが分かる企業分析ノートを書いています。このnoteが参考になった方はぜひフォロー&スキをお願いします。皆様からの反応が執筆のモチベーションになるので、ぜひよろしくお願いします。

ソニーの株価と営業利益の関係

ソニーの23年度・営業利益計画は1.17兆円です。1兆円以上の営業利益を21年度から3年連続で達成する計画となっています。

ソニーの株価はざっくりと「株価=営業利益」という水準で推移してきています。「営業利益が1兆円を超えると株価も1万円を超える」という感じです。

今期の営業利益計画が1.17兆円で、今の株価は12,830円です。ここから先の株価を考える上では、シンプルに「今期の営業利益が会社計画をどれぐらい上振れるのか」、「営業利益が1.2兆円を超えていくレベルの成長を実現できるのか」が重要になってくると思います。

ちなみに、ソニーは会社計画を保守的に出す傾向があるので、決算説明会でも「会社計画のどこに保守的な前提が織り込まれているか」を探ろうとする質問が多かったと思います。

23年度まで3年連続で1兆円以上の営業利益を稼いでおり、これは本当にすごいことではあるんですが、逆の言い方をすると「1.2兆円前後から成長が伸び悩んでいる」という見方もできます。

今後は、

・ゲーム事業でPS5が収益回復期に入ってくること

・音楽事業の安定成長(特にストリーミング売上高)

・映画事業のコロナ影響からの回復

・イメージセンサーの市場シェア拡大とミックス改善(大判化がけん引)

・ET&Sの固定費削減(テレビ、スマホ、デジカメなど)

が増益のドライバーとして期待できます。

一方で、イメージセンサーの需要先であるスマホ市場は中国を中心に不透明感が高まっていることに加えて、ゲーム・映画・イメージセンサーでは開発費、映画製作費、能力拡大のための費用増が短期的な収益を押し下げる見通しです。

説明会でも質問がありましたが23年度は各事業でROICが低下する見通しなので、上記のような逆風がいつ解消されて、いつから再び増益トレンドに入ってくるかが大事なポイントだと思います。

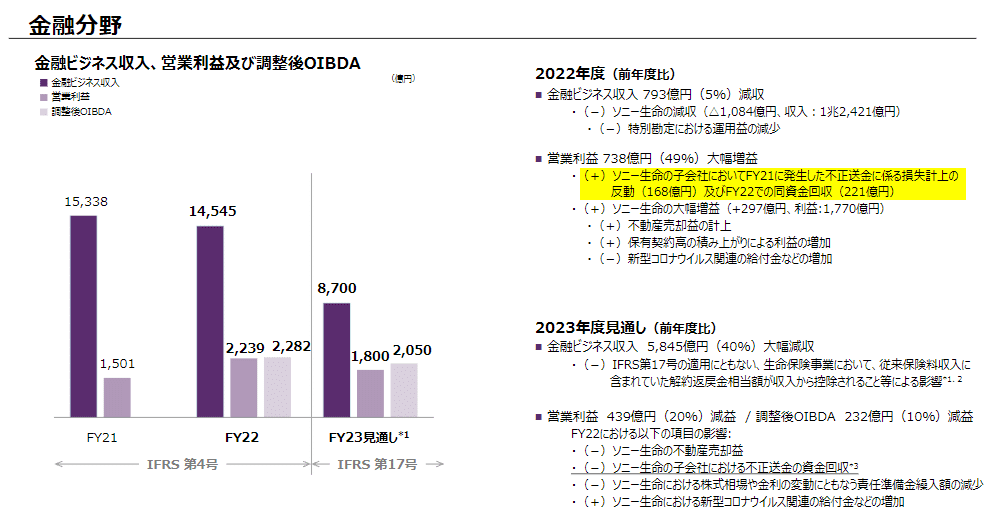

22年度の営業利益は1.2兆円越え

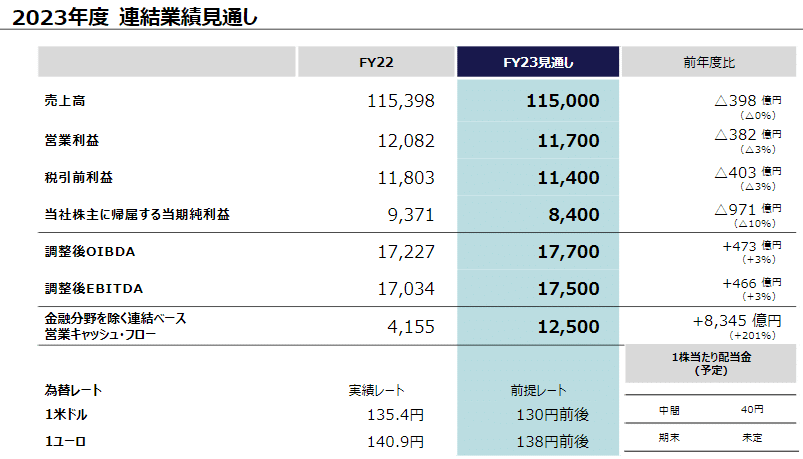

2022年度の営業利益は微増益の1.2兆円となりました。

セグメント別に見ると、ゲーム、映画、ET&S(テレビなど)が減益となりましたが、音楽、I&SS(イメージセンサーなど)、金融の増益で相殺されて、連結ベースではほぼ横ばいという結果です。

ただし、音楽、映画、イメージセンサーの事業では円安の恩恵が大きかったので、為替影響を除くと実質的には減益でした。

22年度に減益となった事業

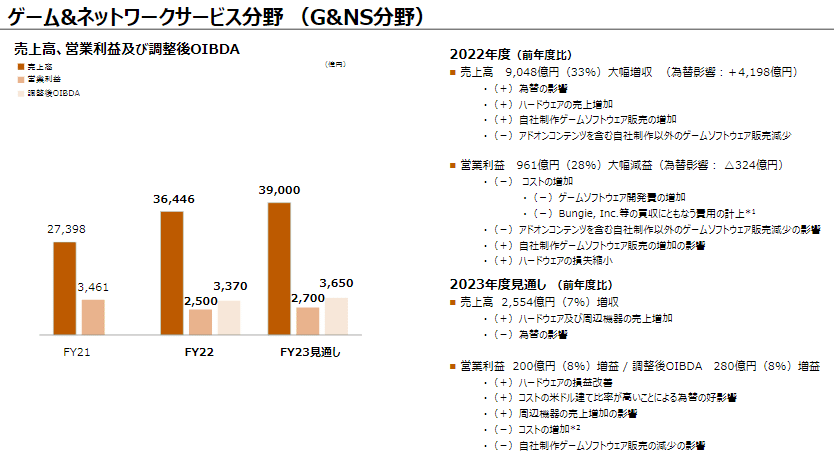

ゲーム事業:PS5の販売が好調で大幅増収となりましたが(販売台数は21年度1,150万台→22年度1,910万台)、ゲーム開発費の増加やBungieなどの買収費用の増加により減益となりました。買収関連費用は23年度に20%増加して650億円になるというコメントがあったので、22年度は540億円ぐらいの費用がかかっていたようです。

映画事業:円ベースでは11%の増収ですが、米ドルベースでは▲8%の減収でした。21年度はスパイダーマンやヴェノムといった大型作品の貢献があったため、22年度は劇場での興行収入が減少しました。営業利益は▲981億円の大幅減益となっていますが、21年度はGSN Gamesの事業譲渡に伴う利益700億円を計上していたため、これを除くと実質的な減益は▲281億円となります。

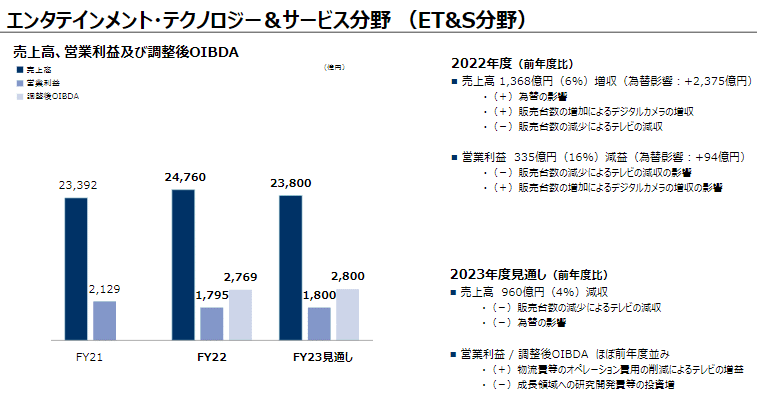

ET&S事業:テレビやスマートフォンなどを販売するET&S事業では、デジタルカメラやテレビの販売台数が減少したため減益となりました。

22年度に増益となった事業

音楽事業:前年比+25%の大幅増益。円安の恩恵もありましたが、それを除いても増益です。ストリーミング売上高の着実な成長が増益に貢献しています。有力アーティストとの関係強化やThe OrchardやAWALを通じたラインアップの拡充を行っており、競合他社よりも高い成長率を実現できています。

I&SS事業:スマホ向けイメージセンサーを取り扱うI&SS事業も前年比+36%の大幅増益となりました。スマホ市場は中国を中心に想定よりも弱かったようで、販売数量は減少しました。しかし、ソニーはイメージセンサーの大判化で競合よりも先行しており、市場シェアは21年度の44%から22年度は51%まで上昇しました。単価が高い大判センサーの売上が伸びたことで、製品ミックスの改善が増収増益に貢献しています。

金融事業:子会社で発生した横領事件で21年度に168億円の損失を計上していましたが、横領されたお金がビットコインに投資されて、22年度は逆にお金が増えて返ってくる珍事が発生しました。22年度は資金回収によって221億円の利益を計上しています。

23年度の業績見通し

2023年度の営業利益は1.17兆円(前年比▲382億円の減益)が見込まれています。

22年度に不動産売却益や横領された資金の回収益があった金融事業は大幅減益、能力拡大や新製品立ち上げの費用増が入ってくるイメージセンサーが減益となる見込みです。音楽、映画、ET&Sが利益横ばいで、ゲーム事業だけがしっかりとした増益になる計画となっています。

ゲーム事業の見通し

23年度はゲーム事業で最も大きな増益が計画されています。買収関連の費用は100億円強の増加となる見通しですが(23年度の買収関連費用は前年比+20%の650億円の計画)、PS5の販売台数は22年度1,910万台から23年度2,500万台に増える計画です。

22年度は半導体不足の影響で思ったように生産できない状態が続いていましたが、ようやく生産制約も解消され、23年度は大幅な販売増が計画されています。

年間2,500万台はプレイステーション史上で最多の年間販売台数です。2020年11月にPS5が発売されてから2年半が経ち、これから本格的な「収益刈り取り期」へと入っていきます。

イメージセンサー事業(I&SS)の見通し

23年度は増収減益の計画となています。

決算説明会では、

・スマホの需要は想定よりも弱い

・ミッド~ローエンドでは顧客の在庫が多く価格競争が起きる

といったコメントがあり、短期的な事業環境は厳しそうです。

一方で、イメージセンサー市場におけるソニーの市場シェアは21年度44%から22年度51%まで上がっています。この成長をけん引しているのがイメージセンサーの大判化で、ソニーは競合他社よりも開発が先行しています。

足元では中国スマホでも大判センサーの採用が進んでいるようで、「さらなる市場シェアの拡大は可能」という強気な発言もありました。短期的な見通しは不透明ですが、ソニーの競争力、中長期的な市場シェアの拡大は期待できそうです。

一方で、23年度は生産能力の拡大、新製品立ち上げ費用の増加、為替の悪影響などにより減益の計画となっています。

決算説明会のQ&Aまとめ

4月28日に開催された決算説明会のQ&Aをまとめました。このnoteを執筆している4月30日現在だと動画のみが公開されていますが、HP上にもQ&Aの要旨が後日アップされると思います。

全体感

Q. 今年度のROICが各事業で低下する見通しになっているが、いつ頃また上向いてくる?

回答:

22年度はゲーム事業においてPS5の在庫が積み上がったため、運転資金が増加してROICが低下した。これはPS5の販売の進捗に伴って在庫が減るので、ROICの改善につながる。

買収関連費用が22年度、23年度に500~600億円ずつ入っているため、その負担が24年度以降にかなり軽くなってくる。これもROICの押上げ要因になる。

音楽ではM&A、カタログの買収がROICの低下につながっているが、中長期的には成長に貢献してくる。

映画ではコロナからの回復でリオープン需要がある。劇場公開も増えるし、制作も活性化してくる。製作費が増えるので一時的にROICが低下するが、作品が公開されれば収益に貢献してくる。

Q. 中長期の成長ドライバーとしてモビリティとメタバースを挙げているが、この領域におけるリスクや課題は何がある?

回答:

モビリティはまさに開発している最中なので、まだリスクや懸念を議論する段階にはない。産業が大きく変わる転換点にあるので、ホンダとのJVで成果を出していきたい。

メタバースは市場の期待先行という面もあるが、中長期的には技術の進化に伴ってどこかで市場として花開いてくる。我々はエンターテインメントを中心としている会社で、メタバースに関連する3D、CGレンダリングの技術を持っている強みがある。

Q. 金融除いたベースでネット・デットになっているが、これは一時的な手当なのか?それとも今後は財務規律のルールを変えて負債の活用を増やしていくのか?

回答:

3月末時点で金融を除くとネット・デットが約5,900億円ある。足元ではPS5の生産拡大によって運転資金が非常に大きくなっている。こういった資金需要は短期の資金調達でまかなっていく方針。

23年度の営業キャッシュフロー見通し(除く金融)は1兆2,500億円あるので、今年度の3Q以降で在庫をキャッシュに変えていく。

当社の財務規律は変えていない。除く金融の株主資本比率は3月末で50.3%あるので、強い財務基盤を維持している。

Q. 欧米を中心に景気の減速懸念が強まっている。それを理由に保守的な業績予想を出している会社もあるが、23年度の業績予想にどのように反映している?

回答:

全体として事業環境の先行きは楽観視していない。先進国では特に欧州の減速が顕著になる。中国はリオープニング需要に伴う回復を期待する声もあるが、肌感覚としては不透明感が高い。我々の事業の観点からは、米国の景気動向が直接的に影響してくる。

Q. 22年度の営業キャッシュフローが低水準になった理由(運転資金が増加した理由)は?

回答:

運転資金の増加はゲーム事業、イメージセンサー事業の在庫の積み増しによるもの。ゲーム事業では、今まで生産制約があってPSを作れていなかったが、この生産制約が外れたため、生産を増やすために運転資金を増やした。

もう1つ、映画の製作費用が増えている。コロナの環境下で映画の製作が十分にできていなかったが、昨年度から正常化してきた。

23年度はPS5をしっかり売って、営業キャッシュフローがまた回復してくると見込んでいる。

Q. 23年度の投資キャッシュフローの見通しは?

回答:

22年度の投資キャッシュフロー3,000億円強の増加となった。Bungieの買収などの戦略投資、I&SSを中心に設備投資を増やしている。

23年度も戦略投資を探索しているが、足元ではこういう環境なので、より慎重に検討している。

Q. 在庫は3Q、4Qと高い水準で推移してきたが、今後の在庫水準の見通しは?

回答:

ゲーム事業では、年末商戦に向けて上期中は在庫の積み増しを行い、それが年度末に向けて正常化していく。

ET&S事業では、前期の着地を途中心配する局面もあったが、非常にうまくコントロールできた。今期も保守的な販売計画の元、在庫を適切な水準にコントロールしていく。

I&SS事業では、ロジックとセンサーの戦略在庫は2Q以降に徐々に減少していく。在庫金額としては、売上規模が拡大するため、23年度末には22年度末よりも在庫が増加する見通し。ただし、回転月数はある程度適正なレベルと今のところ試算しているので、そのレベルでの落ち着きに持っていきたい。

Q. OIBDAの開示をなぜ始めたのか?これはEBITDAと何が違うのか?

回答:

※OIBDAの定義:セグメント別の調整後営業利益に一部の減価償却費などを足し戻した指標

EBITDAとの違いは、OIBDAには営業外損益が含まれなくなる。

営業外の損益はセグメント別に配賦していないので、セグメント別に見る場合はOIBDAがEBITDAに近い数字となる。

今の中期計画では重要なKPIとして連結でのEBITDAの数字を掲げているが、全体感としての動向は表されているが、セグメント別に見た時にどうなのかを説明するためにOIBDAを開示することにした。

ゲーム&ネットワークサービス事業

Q. PS5の今期2,500万台の販売見込みは歴代PSの中でも最多の水準。スマホゲームの普及、ハード機器の価格上昇など厳しい環境の中で、PS5はなぜここまで支持されている?今後のゲームハードウェアの存在意義は?

回答:

PS4からPS5に切り替えるお客様がどれぐらいいらっしゃるか、そして新しく買われるお客様がどれぐらいいらっしゃるかというデータから、販売台数見込みを考えている。

今後のゲームハードウェアの存在意義について。どんな状況であっても、手元に何らかのハードウェアは必要になる。

コンピューティングのパワーが手元にあるのかクラウドにあるのかの違いはあるかもしれないが、いずれにしても何かしらのクライアントがないとゲームは楽しめない。

テクノロジーの進化とその時代に合ったハードウェアを提供することが1つの価値となる。

Q. 22年度のゲーム事業の業績では、売上高が増えた一方で利益は減少している。その背景は何か?

回答:

ゲーム開発費、買収関連費用が増えているため。

ゲーム開発費については、ファーストパーティーのソフトウェア開発を強化するため、そしてライブサービスを出していくために意図的に開発費を増やしている。

Q. ゲーム事業の今期の増益200億円の中身を解説してほしい。ハードウェアの損益改善の背景は何か?ソフトウェアについてファーストパーティは減少る前提だと思うがサードパーティーとアドオンの見通しは?販管費について、開発費の資産計上の規模は前期と今期でどれぐらい?

回答:

ハードウェアの損益改善:為替、部材価格の影響の組み合わせで損益が改善する。

ソフトウェア:微減だがほぼフラットの見通し。アドオンが下がる前提は置いていない。サードパーティーのソフトウェアは私たちの見方はやや慎重かもしれないが、1Qの実績をしっかり見た上でもう一度レビューしたい。

開発費の資産計上:今期から一部のソフトウェアの開発費の資産計上を始めている。ライブサービスという新たな形でのサービスを開発して提供することに伴って、開発プロセスを見直した結果、一部は資産化すべきという判断になった。

エンタテインメント・テクノロジー&サービス事業(ET&S)

Q. テレビが良くなって、研究開発費用が増えるという話があったが、いつも開示しているテレビ、オーディオビデオ、カメラ、モバイル、その他の区分けで見たときに、テレビ事業は黒字化すると思うが、その他の製品の損益の見通しは?

回答:

デジタルカメラ:23年度は増収、若干の減益の見込み。

テレビ:大幅減収で損益が改善する前提。前期の後半かなり苦しんだので、今期はかなり保守的な製造・販売を見込んでいる。

ヘッドフォン:減収増益の見込み。高付加価値モデルの強みに集中する。

モバイル:大幅減収、損益改善の見込み。台数を絞って固定費の改善をやっていく。

イメージング&センシング・ソリューション事業(IS&S)

Q. イメージセンサーの市場シェアが44%から51%に上がった。これは御社がこれまでやってきた大判化が寄与しているんだと思うが、ここからさらにシェアを上げていけるのか?顧客のキャッチアップの状況は?

回答:

スマートフォンのカメラ用センサーでは大判化をけん引しているのはソニーである。中国系のOEMによる大判1インチセンサーの採用も進んでいるので、中期的にシェアを上げていくことは十分に可能。

Q. 4Qと1Qではウェハーの投入をかなりブレーキ踏んでいるようだが、御社から見たスマホ市場の状況はどうなっている?

回答:

中国市場はあまり楽観視していない。流通在庫は2月に若干落ちたが、3月にまた増えている。ミッド~ローエンドのカメラ向けセンサの競合の在庫が非常に多いため、かなり価格が崩れると見ている。

北米・その他アジアなどのハイエンドスマホは、4Qに見ていた時よりも弱含んでいる状況。全体としてスマホ市場は楽観できない。回復の時期はもしかしたら24年度にずれ込むかもしれない。

Q. 増収による増益という項目が一番下にある。絶対額が大きい順番に並んでいると思うが、売上高が2,000億円も増える中で増収効果が小さいのはなぜか?

回答:

増収の影響はあるものの、新製品の量産立ち上げに伴う費用増の影響を見ている。これにより23年度の収益性は一時的に悪化する見通し。

Q. 年度末の生産能力の前提はどれぐらい?今後の稼働の前提はどれぐらい?

回答:

22年度4Q:平均能力133K/月、投入量116K/月

23年度1Qの見込み:平均の呪力137K/月、投入量127K/月

Q. 同業他社がミドル・ローエンドでけっこう在庫を持っているようだが、御社も前期まではミドル・ローで積極的に取っていく戦略を取っていて、在庫も残っているはず。今期はハイエンドを狙う戦略だと思うが、残っている在庫の評価減のリスクはある?

回答:

評価減しなくちゃいけないところまでいくことはないと思っている。

特に戦略在庫については、汎用品を中心に安定した販売が見込める製品を厳選して持っている。ミッド・ローのASPは今期かなり厳しくなる。

金融事業

Q. フィナンシャルグループの社長交代の意図は?

回答:

次期社長の遠藤さんはこれまで金融庁で長い間金融情勢に携わってきた方。

2020年からソニーグループのシニアアドバイザーとしていろんなアドバイスを頂いてきたが、こうしたリーダーシップに深く感銘を受けて、社長の就任をお願いすることになった。

ソニーの決算解説noteは以上となります。

もしこのnoteが参考になりましたら、noteへのスキやツイートのRTをお待ちしております。皆様からのリアクションが執筆のモチベーションとなるので、ぜひよろしくお願いします。

ソニーの22年度決算をnoteで解説しました。

— 上原@株式投資家 (@uehara_sato4) April 30, 2023

・ソニーの株価と営業利益の関係

・重要な事業(ゲームとイメージセンサー)の23年度見通し

・決算説明会のQ&Aまとめ

上記のようなことをまとめています。もしこのnoteが役に立ったら、RTやnoteへのスキをお願いいたします。https://t.co/VvjCRq57pp

この記事が気に入ったらサポートをしてみませんか?