嫌いな税金ランキングで連続1位を獲得している消費税の話

前回の記事では、消費税は消費者ではなく、主にお店(事業者)が負担しているということについて説明しました。

消費税はお客さんから預かったお金を納税しているのではなく、以下の計算によって算出された金額を納税しているのです。

売上×(10/110)が消費税の納税額

ただし、仕入×(10/110)を引くことができる

まとめると、事業者(お店)にとっての消費税の納税額は、

売上×(10/110)ー仕入×(10/110)

=(売上-仕入)×(10/110)

=粗利益×(10/110)

ということです。

実際にお客さんから受け取ったお金の総額を売上としてとらえて、仕入先に支払ったお金の総額を仕入とすると、手元に残ったお金のうちの

10/110=約9.1%

が消費税として消えてしまうのです。

ところが、

レシートの総額表示(支払金額÷11を消費税として機械的に表示する)

税抜経理方式(消費税相当額を売上や仕入とは区分して表示する)

という2つのルールが存在するため、

消費税はお客さんから預かったお金をそのまま税務署に納めているだけであって、事業者には一切負担ががない

と、感じられてしまうのです。実際には消費税が一番滞納の多い税金であるにもかかわらず、です。

消費税は対立を生む税金

消費税を上乗せする行為は、単に実際に動く金額÷11の金額を消費税として表示しているということにすぎません。

お店はお客さんや仕入先とのパワーバランスを見ながら、販売価格や仕入価格を決めています。その価格水準こそが重要なんです。

商品の品質がそこまで高くない場合は、薄利多売をしてでも売り上げをつくらないといけません。高い価格をつけたところで実際に売れなければ入ってくるお金はゼロなんですから。

仕入価格は仕入先との間の直接交渉です。自分の立場が強ければ仕入れ値を下げてもらえるかもしれませんが、仕入先との関係は悪化しますよね。

仕入先の会社だって、従業員を食べさせていかなくてはなりません。他に高く買ってくれる販売先が見つかったら、取引を切られてしまうかもしれません。仕入先に嫌われて、商品を仕入れることができなくなれば、当然、売上だって上がらなくなります。

そんなわけで、お店というものは消費税を転嫁するかどうかを考える以前に、お客さんや仕入先との間でそもそもの価格水準を巡る攻防戦を繰り広げているわけです。

消費税や消費税の税率アップというのは、粗利を稼ぐための一つの交渉材料に過ぎないのです。

仕入先は、

来月から消費税率が10%に上がるので、その分、高く買ってください

と言ってくるでしょう。

仕方なく値上げを受け入れたあなたのお店は、悩んだ結果、

消費税分、おまけします!

という広告を出して、仕入コストが上がった分、ライバルよりも個数をたくさん売ることで、粗利を稼ごうとするかもしれません。

消費者だって、騙されない様に気を付けるでしょう。

値段据え置きでも、お菓子などの中身の量が減っていたら、証拠画像をツイッターにあげて、

ステルス値上げをしている!

と会社名、商品名を晒して批判します。

仕入先も、小売店も、消費者も、みんな自分の手元に残るお金を少しでも増やそうと懸命に努力するのです。

仕入先や小売店などの事業者はこのようにいろいろ頑張って手元に残したお金の中から、消費税を納めているのです。

消費税があるおかげで、大きな負担があるだけでなく、事業者間や小売店とお客さんと間も関係がギクシャクすることになったのです。

価格転嫁しても消費税の負担はなくならないという不条理

消費税は、しっかりと価格に消費税分を転嫁することができれば事業者にとっての負担はないと説明されることが多いのですが、実際は『価格転嫁』という行為そのものが幻想だということに気が付くと思います。

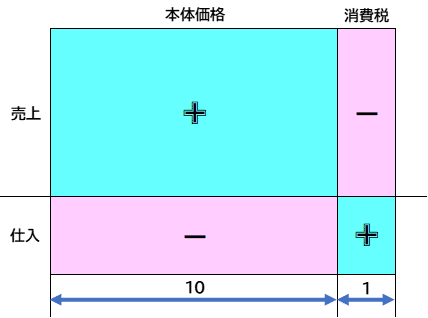

下の図は、消費税の負担をイメージしやすくするために作ったものです。

お店としては、売上を伸ばしたり、仕入額を下げることで粗利益を稼ごうとしますよね。売上や仕入の金額が変化すると上の図のボックスが上下に伸縮します。ただし、本体価格と消費税相当の金額の比率は10:1のままで変わりません。

青色(+)はお店にとっての入金(もらうお金)を表します。

赤色(-)はお店にとっての出金(支払うお金)を表します。

売上の本体部分は青色(+)で、売上の消費税部分は赤色(-)で表示します。なぜなら、売上の金額のうち、消費税相当額は納税手続によって出金されるからです。

そして、仕入の本体部分は赤色(-)で、仕入の消費税部分は消費税の納税額から控除できるので、青色(+)で表示しています。

具体的な数値例で考えてみましょう。

売上を増やした場合

お店を経営しているあなたは、

『あのお客さんはお金に余裕があるから、もっと高く売ってやろう』

と考えました。

今まで3300円で売っていたものを5500円で売ることにします。

そうすると、今までよりも2200円だけ手元に多くお金が残ります。

5500ー3300=2200円

売上が増えて手元に残るお金も増えたのですが、それに伴って、納めなくてはいけない消費税も増えます。

2200×(10/110)=200円

2200円だけ粗利益を増やしたのに、うち200円は消費税として取られてしまうということです。

売上を増やしても、増やさなくてもお店は消費税を納めなくてはいけないことには変わりありません。

だから、物の値段に消費税を転嫁するという考え方は根本的におかしいんです。転嫁しない値段の場合は消費税を納めなくていいというわけではないのです。

初めて聞いた人には理解するのが難しいかもしれませんね 笑

要するに、あなたが3300円で買おうが、5500円で買おうが、消費者としてのあなたは1円も消費税を納めたことにはなりません。単に代金として3300円や5500円を支払った、というだけです。

ただし、お店にとっては受け取ったお金が3300円だろうと、5500円だろうと、そのお金の中から消費税を納める必要があるんです。

ということは、

消費税分を転嫁する

という考え方自体が間違っているんです。

転嫁しなくたって、10/110は消費税として持っていかれるわけですからね。

別の言い方をすると、物を買う時に動くお金には常に消費税相当額が含まれているので、消費税が転嫁されていない状態なんていうものは存在しないんです。

分かりましたでしょうか?

仕入コストを下げた場合

あなたは、

『うちは仕入先よりも立場が強いので、仕入れ価格を値下げしてもらおう』と考えました。

今まで2200円で仕入れていたものを1100円に値下げしてもらいます。そうすると、手元に残るお金は1100円増えます。

2200-1100=1100円

仕入に含まれる消費税相当額は消費税の納税額から差し引くことができるわけですが、仕入の金額が減ったことに伴って、差し引くことのできる消費税相当額も減ってしまいました。

つまり、消費税の納税額が増えるということです。増える税額は、

1100×(10/110)=100円

1100円だけ粗利益を増やしたのに、うち100円は消費税として取られてしまうということです。

仕入コストを下げることで粗利益を増やした場合であっても、やっぱりそこから消費税を取られてしまうのです。

教科書的には、

消費税とはバリューチェーンの中で次々に転嫁されていき、最終的には消費者が全額負担する

というストーリーになっています。

消費税は預り金を納めているだけだから、事業者は消費税を納税するときに全く痛みを感じない、というのが建前なんです。

ですが、実際は話は逆で、

粗利益を稼ぐ行為自体が消費税を発生させていて、事業者は常に消費税に苦しめられている

という仕組みになっていることに気が付いたでしょうか?

ビジネスを継続するためには粗利益を増やすことが必要。

だから、企業努力によって粗利益を増やす。

すると、粗利益が増えた分、消費税も同じ割合で増える。

逆に言えば粗利益が減ると、消費税は減るということです。

本体価格に消費税部分を上乗せするという処理は不可能なんです。

上乗せなんてするまでもなく、売上には消費税の納税で流出していく部分が存在しているんです。

なぜなら、消費税法では売上の(10/110)を消費税として納税せよ、という趣旨のことが書いてあるからです。

どうでしょう?

消費税という税金はビジネスを頑張ろうしている事業者のモチベーションを下げるとんでもない税金だと思いませんでしょうか。

こんな悪税、誰が考えたんだろうか

・・・フランス人です 笑

フランスが輸出企業になんとかして補助金を与えたいということで一生懸命考えた仕組みが消費税です。輸出や医療のテーマはまた別の記事で採り上げます。

消費税はフランスを含め海外ではVAT(Value-Added Tax)、付加価値税と呼ばれています。付加価値、つまり粗利益に課税されている税金ということです。

日本の消費税と同じ仕組みなのに名前が違う。それは、日本の消費税が、

実は粗利益に課税してる

という事実を隠すためのネーミングなんです。

『消費税』というネーミングで、消費に対して課税します、と言われてしまえば普通の人は疑問を持つことはないですからね。

今回の記事では、数値例を使って消費税は事業者が負担しているということを説明しました。

実はこの、消費者は消費税を納めていない、ということについては過去に裁判で争われていて、東京地裁と大阪地裁の判決も出ています。裁判所も、消費者は消費税を負担してないということを正式に認めているのです。東京地裁の判決文は以下の通り。

「…消費者が事業者に対して支払う消費税分はあくまで商品や役務の提供に対する対価の一部としての性格しか有しないから、事業者が、当該消費税分につき過不足なく国庫に納付する義務を、消費者との関係で負うものではない」

文章が難しいですが、要するに、事業者は消費者から預かったお金を消費税として納税しているわけではないですよ、ということです。

ここまではっきりと結論が出ているのに、

消費税はお店が消費者から預かった預り金である

という認識がすっかり定着しています。

日本社会全体で認識の修正を行う必要があります。

大変な事ではありますが、私も微力ながら消費税の記事を投稿し続けることで少しずつ、理解している人を増やしていきたいと思います。

以上です。

よろしければサポートをお願いします。 経済の記事を書くための資料購入する際に使わせていただきます。