インボイス制度の全体像を整理してみたらトリックに気がついた話

社会をエンジニア視点で紐解いてみるシリーズ。

今回は、インボイス制度について。

もうすぐ、インボイス制度というものが始まります。

私はフリーランスなので、思いっきり関係するのだけど、

インボイス制度とか消費税とかについてよくわかっていなかったので、

少し前に本を読んでお勉強してみた。

とてもわかりやすい本で、

現在巷で取り沙汰されているインボイス制度に関する問題は、

「本来なら30年以上前の消費税導入時に併せて導入するべきだった制度を、今になって導入することによって、現代の私たちがしわ寄せを受けている」

ということなのだということが、理解できた。

ただ、書籍では問題の全体構造にはあまり触れられておらず、

インボイス制度開始に向けて、経理的関係者たちが具体的にどうすればいいか、というハウツーがメインだったので、

本から学んだ知識と、自分の経験を照らし合わせて、

「社会全体で見た時のインボイス制度の問題」

について、自分なりに整理してみた。

そしたら、インボイス制度というのは、実は、

「個人事業主の問題に見せかけた、国の30年越しの増税政策トリック」

であることも見えてきて、なかなかに面白かったので、

そのあたりを書いてみようと思う。

個人事業主視点の消費税

まずは、私自身がフリーランスになってから、

個人事業主として消費税をどう捉えたか、の話から。

開業届提出

2021年3月上旬。

個人事業主として開業するために、

私はfreeeを使って、ぽちぽちっと必要事項を入力していた。

途中で、免税事業者になるかどうか、の選択肢が出てきた。

年間の収入は間違いなく1000万以下なので、免税事業者になる条件は満たせる。

この時点で、近い将来にインボイス制度というものが始まることは聞き知っていたので、

そのあたりを踏まえて、どっちを選ぶのがいいんだろう??

と、簡単にググッてみる。

特に「免税事業者になることによるデメリット」は無さそうだったので、

「免税事業者になる」を選択して、

ぽちっと開業届を提出した。

見積書を初めて書く

開業して、最初に見積書を書いた相手は、知人の会社に対してだった。

私が見積書を初めて書くだろうことをわかっていた知人は、

「消費税も忘れず書いてね」

と、メッセージを添えてきた。

ここで私は、はてなマークが浮かぶ。

え?私、免税事業者なんだけど、消費税書くの??

ていうか、法人相手に消費税を請求するの??

これまでエンジニア畑で普通の会社員をやってきた私の消費税のイメージは、

「消費者が店頭で物やサービスを買った時(=消費する時)に支払う税金」

だったので、

製造工程にあたる会社間のやり取りにおいて、

消費税が発生するということに違和感を感じた。

違和感を感じたけれど、

ネット上の見積書のサンプルにはことごとく消費税欄があり、

「免税事業者は消費税欄は空欄にします」

なんて説明書きも見当たらず、

支払う側の知人が、「消費税を乗せて書いてね」と言っているのだから、

まぁいいか。

とりあえず、色々なことが初めて尽くしで大変なので、

このあたりの疑問は追々調べて解消していくことにしよう。

ということで、ちょっと首を傾げつつも、

ひとまず、消費税を乗せた金額で見積書を書いて送った。

委託注文書の税込金額

次にお金に関する書類のやり取りをしたのは、

フリーランスエンジニアの仲介会社だった。

仲介会社を介して、

ある会社で週4日フルタイム勤務することになり、

仲介会社から委託注文書が送られてきた。

そこには、とてもキリのいい金額が「税込」の文字と共に書かれていた。

金額はエンジニアのランクに応じた相場価格で決まる。

なので私と同ランクのエンジニアは、昔から全員この金額だと思うのだけど、

たぶんこれ、消費税が8%の時でも10%の時でも、

税込金額は変わってないんだろうなー。

形式的に消費税欄を設けているだけだよな。

と、金額を見ながら苦笑する。

ここで、

前回、知人とやり取りした消費税と、

今回、仲介会社とやり取りしている消費税の違いって何だろう?

と、考えてみた。

知人とのやり取りでは、税抜き金額+消費税で、

仲介会社とのやり取りでは、形式的な税込み金額。

一見、知人に対して、消費税分を過剰に請求している感じがする。

でも、知人に対して提供するものと、

仲介会社に対して提供するものは全く別の物だ。

同じ商品に対して、

一方には消費税を加えて請求して、

一方には加えずに請求したら、

それは片方から多めのお金をもらっていることになるけど、

今回のケースは、まったく別のやり取り。

相手の慣例に従って、

「税抜き金額+消費税」として書くか、

「税込み金額」で書くか、の違いだけだよな。

消費税の増税があれば、前者に関して少し話は変わってくるけれど、

ひとまず、私は個人事業主になったばかりで、

現在の消費税10%の上に成り立つ市場価格の上で、

自身の事業と生活を成り立たせていくための金額を決定していく必要がある。

ちなみに、それなりのスキルを持ったフリーランスのエンジニアならば、

ばりばり働けば、年収1000万円を超えることは可能だ。

なので、免税事業者ではないエンジニアもいるだろうが、

仲介会社は、相手が免税事業者がどうかは特に意識せずに

税込金額の注文書を発行して、

「自分の稼ぎに応じて、そちらの方でよしなにやっておいて」

っていうことなんだろう。

つまり、免税事業者の制度というのは、実質としては、

「年収1000万円以上の個人事業主には多く納税してもらう制度」

と捉えることもできる。

インボイス制度について勉強してみた

個人事業主を取り巻く消費税の感覚がわかってきたところで、

いよいよ、インボイス制度開始が近づき、

STOPインボイスの活動なども耳に入ってきた。

インボイス制度導入によって今まで免税事業者だった個人事業主が

消費税を支払う必要が出てくるらしいので、

現在の市場価格の元に事業と生活を成り立たせてきた個人事業主たちにとっては、死活問題だろうことはわかるのだが、

インボイス制度が具体的にどういうものなのか、

そもそも消費税が何なのか、私はまだよくわかっておらず、

そんな時、書店で冒頭の本を見つけて、これを読んでようやく理解した。

私が最初に見積書を書いた時に抱いた、

「なぜ製造工程である会社間のやり取りに消費税が発生するのか?」

の疑問。

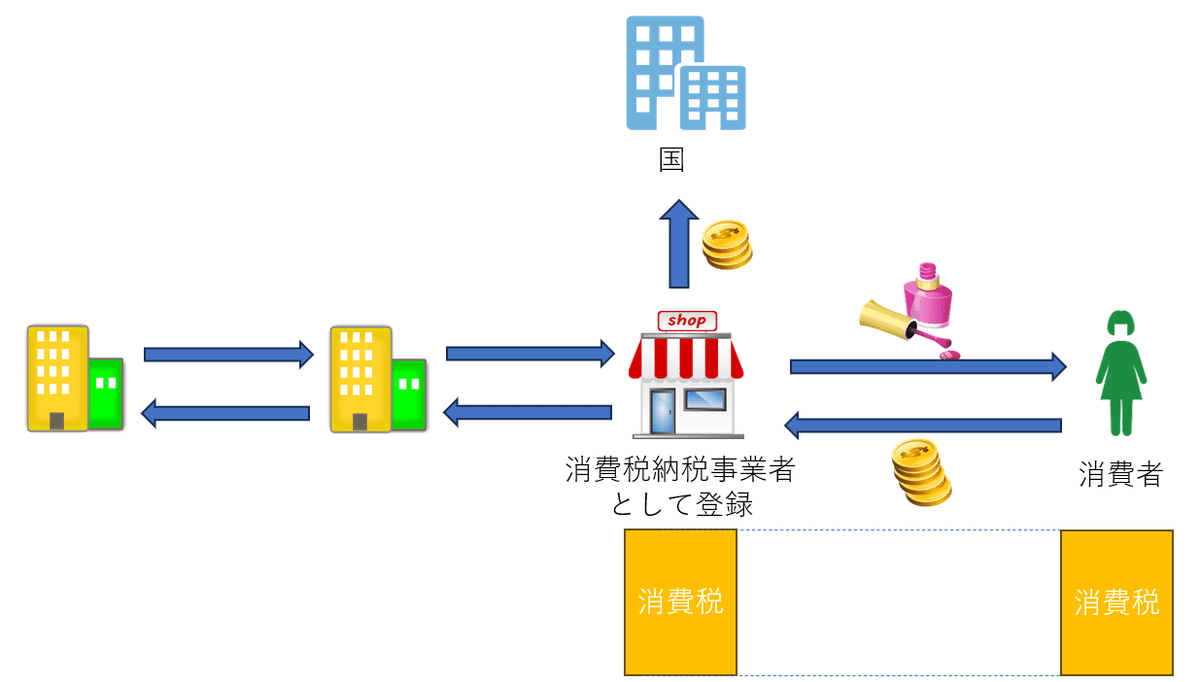

消費税の基本的な考え方としては、

消費税を払うのは商品やサービスを購入する消費者

その税金を生産に関わった事業者が分担して、消費者の代わりに国に納税する

ということらしい。

つまり、

製造工程である会社間のやり取りには消費税は発生していない。

そして、インボイス制度というのは、

消費税の取りっぱぐれを防ぐために、

消費者が支払った消費税を、どの事業者がどう分担して国に納税したかを

IDを発行することで紐づけられるようにしよう、という制度。

まぁ、いいんじゃない?

別に、何もおかしくないよね。

管理していなかった情報をきちんと管理しようってことだよね。

別にどこにも増税とか発生してないよね?

ぱっと見、そう感じる。

しかし、ここで、

「仕入れ税額控除」

というキーワードに着目すると、問題点が見えてくる。

上述の通り、消費者の支払った消費税を、

生産に関わった事業者が分担して納税するのが消費税の納税方式だが、

じゃあ、その各事業者の納税額をどうやって決めているかというと、

各事業者が、

「自身が販売する際に請求した消費税-仕入れする際に掛かった消費税(仕入れ税額控除)」

を計算して決めている。

「控除」というと、何となく「節税できる仕組み」のように感じるけど、

仕入れ税額控除は、消費税が節税されているわけではなく、

「その分の納税は仕入れ先が担当しているから、あなたが担当する納税額は、その分を引いて算出してくださいね」

というだけのことに過ぎない。

ただ、自社の収支決算だけに着目するならば、

国に納税する消費税額を節税する仕組みのように錯覚できる。

先述した通り、

多くの会社は、取引相手が免税事業者かどうかなど確認せず、

形式的に消費税額を記載した書類で取引を行う。

相手が十中八九、免税事業者だろうと推測できても、消費税額を記載した書面を交わし合う。

なぜか?

取引相手が免税事業者かどうかで経理作業を切り分ける手間を削減するためもあるだろうけれど、

大きくは「仕入れ税額控除」として計上するためだろう。

課税事業者は取引相手が免税事業者かどうかによらず、

請求書に記載された消費税額を仕入れ税額として控除できる。

しかし、もしも免税事業者が請求書に消費税を記載しなかったら、

課税事業者は仕入れ税額控除できず、納税する消費税が増えて売り上げが減る。

現在、インボイス制度の導入に関して騒がれている問題というのは、

この部分だ。

インボイス制度導入によって、

消費者が支払った消費税を、どの事業者がどう分担して国に納税したかを厳密に管理するようになると、

課税事業者が免税事業者と取り引きする際に、これまで仕入れ税額控除していた分が控除できなくなる。

その分の負担を誰が請け負うのか?

免税事業者か?仕入れ事業者か?それとも最終的な消費者か?

これがインボイス制度導入による問題だ。

私自身もそうだったのだが、

このあたりのことをきちんと理解している人って、

実はとても少ないのではないかと思う。

今回のインボイス制度にまつわる発言を見たり聞いたりしていると、

納税を意識することの少ない会社員だけでなく、

個人事業主、経理担当者、経営者などの

仕事柄、納税と密接な人たちですら、

これらのことをちゃんと理解している人は少ないんだろうな、と感じる。

その原因は、

商品やサービスが消費者に渡るまでの関係事業者全員で、

消費者の支払った消費税を分担して納税するのが消費税制度だけれど、

納税という行為自体は、各社が自社の損益にだけ着目して行うものだからだろう。

さて、消費税の本来の形がどうであれ、仕入れ税額控除の錯覚が何であれ、

実態としては、こういう形で消費税の運用がされてきた市場に、

インボイス制度を導入すると、何が起こるのか。

インボイス制度導入によって起こること

インボイス制度導入に伴い、事業者の取りうる選択肢は、

以下いずれかとなる。

免税事業者が課税事業者になって消費税額として記載していた額を納税する(=免税事業者の収入減)

仕入れ事業者が、免税事業者との取引分を仕入れ税額控除計上から外す(=仕入れ事業者の収入減)

各事業者の収入はそのままにして、最終価格を上げる(=消費者の出費増)

免税事業者が課税事業者になる場合

「(消費税欄は形式的に設けていただけなの本当はわかってるけど)今まで消費税分も懐に入れてたってことなんだから、これからはちゃんと消費税を支払いなよ」

と仕入れ事業者が、しれっと免税事業者に言うパターン。

この場合、免税事業者が課税事業者となって、

仮想消費税を本当の消費税として納税して売り上げを削ることで、

課税事業者は引き続き仕入れ税額控除を行い、売り上げを維持することができる。

仕入れ事業者が、免税事業者との取引分を仕入れ税額控除計上から外す場合

「いやいや、お互いに消費税欄は形式的だったことはわかってるんだから、これからは消費税欄はなくしてやり取りしましょうよ」

と免税事業者が仕入れ事業者に言って、仕入れ事業者がそれを受け入れたとする。

免税事業者がこれまで記載していた形式的な消費税欄を消して、今まで請求していたのと同額を消費税を含まない販売価格として請求するのだ。

そうすると免税事業者の売り上げは維持される代わりに、今度は、仕入れ事業者が売り上げを減らすことになる。

ちなみにこの場合、相手が免税事業者かどうかで計算方法を変える必要も生じるので、仕入れ事業者の経理上の手間も増える。

免税事業者の立場が強かったり、

仕入れ事業者が良心的で金銭的に余裕がある場合なら、

このパターンになるかもしれない。

しかし、仕入れ事業者が発注側を潤沢に選べる立場にある場合には、

「そんなこと言うなら、おたくとの契約は打ち切りますわ。仕入れ税額控除できるところと取引しますわ」

ということになり、

免税事業者は泣く泣く納税事業者登録して、自身の売上げを減らす選択をすることになる。

(現在、インボイス制度に反対の声を挙げているフリーランスの多くは、この立場の免税事業者の方々です)

一応、この構造によって契約解除が行われないようにするために、

インボイス制度の段階的導入を認める措置は用意されているのだけど、

金額だけを基準に考える仕入れ事業者だったら、制度に用意されている猶予期間を使って、新たな取引先を探すだけだろうなと思う。

事業者の売上げはそのままにして、最終価格を上げる場合

「免税事業者が泣きを見るのも、仕入れ事業者が泣きを見るのも違うだろう。なので、商品を生産するのに必要な金額はそのまま販売価格に計上します」

と事業者が強気で行ける場合は、消費者に提供する最終的な販売価格を上げることになる。

この場合、税抜き金額も上昇するので、伴って消費者の支払う消費税額も増える。

しかし、最終価格を値上げすると、消費者の購買が冷え込む可能性が高いので、この選択肢を、すぐに採る企業はほとんどいないのではないかと思う。

ただし、電力などの売り手が強い(=消費者に選択肢がない)一部の事業では、これが選択されるかもしれない。

インボイス制度の問題の本質

フリーランスになって、

それまで会社の方で勝手にあれこれ計算して天引きしてくれていた税金やら保険やらを自分で計算して支払うようになって、

色々と見えていなかったものが見えるようになって、

なかなかに面白い。

「お金のこととか面倒くさくて大変でしょ」

と、たまに会社員の知人から言われるけど、

一度、色々なものが見えるようになると、見えなかった頃には戻りたくないなと思う。

国の制度で決められている税金や保険のカラクリの2大ポイントは、

見えにくい形、わかりづらい形でお金を徴収する

見えやすい形、わかりやすい形で"お得感"を演出する

だと思う。

日本という国を1つのビジネス組織として捉えると、『株式会社 日本』が収益を得るための戦略スタイルともいえる。

「私たちが支払っていた消費税を納税せずに懐に入れていたの?それは当然納税するべきでしょ」

「個人事業主の人たちは大変だね。会社員の自分には関係ないけど」

インボイス制度に関する個人事業主以外の人たちの反応には、こういうものが多い。たぶん私自身も会社員のままだったら、そう思っていたと思う。

しかし、こうやってインボイス制度に関する問題を紐解いていくと、

「個人事業主の問題であって、自分たちには関係ない」

と多くの国民に思わせることこそが、インボイス制度導入のミソであることが見えてくる。

個人事業主が懐に入れているといわれる益税とは何なのか?

免税事業者制度によって、恩恵を受けているのは、いったい誰なのか?

最後に、そこを整理する。

益税とは何か

読んだ本によると、

免税事業者が懐に入れる(仮想)消費税額を益税と言うらしい。

しかし、何が「益」なのか。

2年半前にフリーランスになった私自身の感覚でいえば、

先述の通り、消費税というのは、

取引先とやり取りする書類に形式的に記載する金額でしかなかった。

2年前も今も、世の中の消費税額は変わらず10%で、

その市場相場で事業と生活を成り立たせる金額をはじき出して、

それに対して、書類に形式的に消費税額を記入するだけのものだ。

キリのいい価格を税込金額として形式に記載して、

消費税が8%から10%に上がっても、その金額に変動のないケースでは、

益税は存在しない。

仕入れや製造価格に何の変動もないのに、顧客に請求する金額を2%分引き上げた免税事業者がいたならば、それは益税といえるだろう。

ただし、その益税も2%であって10%ではない。

つまり、益税というのは、

「消費税の増税前後で、仕入れや製造価格に何の変動もないのに、顧客に請求する金額を増税分引き上げて自身の収入にした場合の増収入分」

である。

消費税が開始したのは1989年。今から30年以上前のことだ。

その頃から、事業内容も仕入れ価格も製造価格も変動がなく、

消費増税するたびに、増税分をまるっと自分の懐に入れている免税事業者がいるとしたら、

その事業者は確かに10%の益税を手にしていることになるけれど、

そんな事業者は、まず存在しないだろう。

その時々の税制や相場によって、世の中の各種価格は決まっているのだ。

免税事業者が免税される実情も踏まえて、現在の相場は出来上がっているのだ。

免税の恩恵を受けているのは誰か

本によると、免税事業者制度が出来たのは、

消費税導入反対運動を緩和するためのものだったらしい。

消費税開始当時、私は小学校低学年だったので、

うっすらした記憶しかないけれど、

確かに連日、消費税導入に関するニュースが流れていた気がするし、

会社員の父親が、

「代わりに所得税が少し下がるけど、そこまで下がらないから結局増税だな」

てなことを言っていたような気もするので、消費税導入に対する世論の反対の声は強く、それを抑えるために、

所得税下げますよー、

売り上げ少ない事業者に対しては免税制度を設けますよー、

てなことを政府があれこれやったのだろうな、ということは想像がつく。

消費税開始してすぐの頃、近所の駄菓子屋にお菓子を買いに行って、

選んだお菓子をいつものようにレジに持って行ったところで、

「あ、消費税分、値上がりしてるんだった。どうしよう、お金足りない…」

と焦ったことがある。

けれど、お店のおじちゃんから告げられた金額は、以前と同じ金額で、

あれ?と首を傾げつつも胸を撫でおろしたことを覚えている。

消費税開始してすぐの頃は、

『当店は消費税を取りません』

というような貼り紙をしているお店をちらほらと見かけた。

それらの店は、駄菓子屋などの小さな個人商店が多かった。

なぜ消費税を取るお店と、取らないお店があるの?

よくわからず、親に尋ねると、

「駄菓子屋のような小さなお店は、消費税を取るとお客さんが減ってやっていけないから、取らなくていいように制度が用意されているのだ」

というようなことを教えてもらった気がする。

なんかよくわからないけれど、そういうものなのか、と子供心に思い、

やがて大人になって何かの時に免税事業者制度のことを知って、

あの駄菓子屋は免税事業者だったのだな、と繋がった。

さて。

駄菓子屋で私が駄菓子を買った時、

消費税を免税されていたのは誰か?

答えは、そう私だ。

消費税を払うのは商品やサービスを購入する消費者

その税金を生産に関わった事業者が分担して、消費者の代わりに国に納税する

これが消費税の仕組みだ。

そして、

ただし、免税事業者から購入した場合は、消費者は消費税を払わなくていい。

これが、消費税の免税事業者制度だ。

ここで疑問がひとつ。

なぜ、消費税を導入する際に、

消費税を納税する事業者を小売店に限定しなかったのか?

消費者が収めた消費税を事業者が代わりに納税するというならば、

最終的に消費者とやり取りする小売店がまとめて納税する形にすればいい。

免税事業者として登録していながら消費者から消費税を取っている事業者がいたとしたら、そんなの国税の調査員がちょっと店頭をチェックすれば簡単に見つけて消費税を納税するように指導できる。

それなのに、なぜわざわざ、製造過程に関わった事業者が分担して納税するような複雑な仕組みにしたのか?

そして、なぜ、消費税導入時点でインボイス制度を併せて導入しなかったのか?

免税事業者制度が導入されたのは、

消費税導入に対する国民の反対を緩和することが目的だ。

「小学生を相手にしているうちらは、消費税なんて出来たら潰れちまう」

と反対しただろう駄菓子屋のおじちゃん達は、免税事業者制度によって、

「まぁ、それなら…」

と矛を収めただろう。

だけど、冷静に考えてみると、残酷かもしれないけれど、

駄菓子屋のおじちゃん達は、国にとって、それほどご機嫌を取る必要のある存在ではないように思うのだ。

これは私の想像だが、

消費税導入が具体化して、仕入れ税額控除の計算方法や提出書類などの情報や免税事業者制度のあらましが国から提示された時、

零細事業者とやり取りしている企業たちは、間違いなく気づいたと思うのだ。

「仕入れ税額控除分を自分たちの利益にできるな」

と。

まさに益税だ。

こうして、

製造過程に関わった事業者が分担して納税する複雑な仕組みにして、

事業者が益税を手にできる抜け穴を用意することで、

一般消費者には見えづらく、

けれど、当事者たちにははっきりとわかる「お得」をちらつかせることで、

消費税導入に反対する企業の矛を「まぁ、それなら…」と収めさせて、

国は消費税導入に踏み切ったのだ。

その時々の税制や相場によって、世の中の各種価格は調整されていくので、

当時の仕入れ税額控除分の利益も年月とともに均されていって、

今はもう影も形もないと思うが、

このようにして導入された消費税制度のひずみを、

当時の受益者ではなく、30年経た現在の立場の弱い事業者に負担させる形で埋めようとしているのが、今回のインボイス制度の問題の本質だ。

今回のインボイス制度導入に伴い、

多くの免税事業者が廃業するか、課税事業者になることを選択している。

免税事業者がひずみを背負うことで、私たち消費者の目に見える市場相場は短期的には変わらないだろう。

しかし、少し長いスパンで見た時に、どうなっていくか。

その時々の税制や相場によって、世の中の各種価格は決まっている

免税事業者が免税される事情も踏まえて、現在の相場は出来上がっている

これを踏まえるならば、

免税事業者にしわ寄せを背負わせて一時的に帳尻合わせをしたところで、

無理のある負担を背負い続けて事業を継続することなど不可能なので、

結局は、ゆるやかに市場相場は上昇していくだろう。

そしてその時には、現在、私たちが支払いを免除されている消費税額分も上乗せされた金額を、私たち消費者は支払うことになる。

「免税事業者制度によって、恩恵を受けているのは誰か?」

答えは、請求書に消費税額を記入しながら、納税せずに売り上げとして計上している免税事業者ではない。

その答えは、そう、私たち全消費者だ。

免税事業者制度は、

「免税事業者との売買ならば消費税はかかりませんよ」

という制度だ。

私たち消費者が、間接的に免税事業者とやり取りすることで、

免税の恩恵を受けてきたのだ。

今回、国は「免税事業者制度を廃止する」と言っているわけではない。

国がやったこと、やろうとしていることは、

単に、30年前の消費税導入時にしれっと抜け穴のある複雑な制度を用意し、

その抜け穴を利用して益税を手にする事業者を黙認し、

そうして、消費税導入当時の現役世代がほぼ引退し、

消費税が何なのか、免税事業者制度が何なのか、

当事者たちですらよくわからないまま慣例に従った取引を行うようになっている現在になって、その抜け穴を埋めると言っているだけなのだ。

そして私たち国民は、それによって事業者に生じる不利益の正体が、

30年前の益税だと気づかず、免税事業者の益税だと錯覚して、

免税事業者に負担を強いて短期的な帳尻合わせをさせて、

自分たちに免税の恩恵を与えてくれる免税事業者の数を

私たち自身の手で減らし、

最終的には、自分たちの支払う消費税額を上昇させるのだ。

これが、今回のインボイス制度導入に関する問題の本質であり、正体だ。

目先の損得に釣られやすい人間の性質を熟知した『株価会社 日本』による、30年かけた実に見事な戦略である。

9/15追記

エクセルで各ケースを計算してみたところ、インボイス導入するなら、最終的なお得プランは免税事業者が課税事業者になる方でした。(ただ、なんか違和感もあるので、計算上のどこかを勘違いしている可能性もある)

1.インボイス導入せず、節税の穴はあけたまま

→現在と状況変わらず

2.インボイス導入(節税の穴をふさぐ)。免税事業者は課税事業者になる。全事業者は従来の利益を確保

→消費者の販売価格が上がる。税収上がる。

3.インボイス導入(節税の穴をふさぐ)。免税事業者は免税事業者を継続。全事業者は従来の利益を確保

→消費者の販売価格が2よりも上がる。税収上がる(2と同じ)。

4.インボイス導入(節税の穴をふさぐ)。免税事業者は課税事業者になる。従来の節税の分は、事業者(元免税事業者or仕入れ事業者)が負う。

→販売価格据え置き。税収上がる(2と同じ)。事業継続可能な利益は必要なので、最終的には2になる。ただし、2に行きつく前に、事業者が潰れる可能性あり。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?