【独身時代貯金50万だった私が、結婚1年で資産650万にするためにしたこと(前編)】

こんにちは。3か月女です。

突然ですが私、独身の頃の貯金は50万円でした。

しかも30歳のプロポーズ時点で、です。

うん、分かる、やばいよね。

自分でも思うよ、やばいって。

それでよく婚活したよなって。

(しかも婚活で一番お金がかかると言われている結婚相談所で)

そんな私ですが、

なんと結婚して1年間で資産を50万円⇒650万円まで増やすことができました。

うん、分かる、分かるよ言いたいこと。

何が起きたんだろうね。

私も思うもん。

一番びっくりしてるの、私だから。

だからみんな落ち着いて。ね?←

人間やればできるということ。

人は変われるということ。

この2つを私はこの1年で証明しました。

なので今日は、私が1年で資産を約600万増やした方法を、

包み隠さず全部お話したいと思います。

・同じように貯金ができずに半ば諦めている人

・パートナーが残念ながら私タイプの人

・貯金はしているけど、資産形成をもう一歩飛躍させたい人

これらの人にぜひ読んで頂きたいです。

それではいきましょう!

、、、と、その前に我ら夫婦を紹介しておきます。

【独身時代の私】

The 浪費家。

まぁまぁ稼いでいるものの、日々の飲み会や旅行、趣味などに湯水のようにお金を使ってきた。

手相占いで言われた「あなたの人生、お金が貯まらないけど、困りもしないわ。」を前向きにのみ解釈。タクシーは親友。

数年前から投資に興味があったものの、元手がなく始められずにいた。

口癖「節約?しゃらくせぇ。」

【独身時代の旦那さん】

守銭奴に近い節約家。

母子家庭で育ったこともあり、お金がないことへの恐怖感が強い。

酒なし、タバコなし、ギャンブルなし、極めつけにはお金のかかる趣味もなしな超低燃費生活により、貯金は1,000万を優に超える。

母親の勧めで数年前に確定年金を始めるが、後に妻に「投資効果低い。」と一蹴されることになるのは、まだ知る由もない。

口癖「投資?なにそれ怖い。」

ご覧のとおり、我々は対極のタイプ。

普通に考えたら価値観が違いすぎてうまくいかないと思うのですが、

ここから奇跡の化学反応が起こります。

それでは時系列に見ていきましょう!

◎マークは、特に重要だったと思うポイントです。

【~プロポーズ(2019年6月)】

・お互いの収入を共有

⇒彼の収入は結婚相談所のプロフィールで把握していたので、私の収入を彼に公開。

・お互いの貯金額を共有

⇒「絶対この日プロポーズされるわ」と確信に近い予感があったので、「今後のこととか相談したい。」と昼間無理やり時間を作ってもらい、お金の話に持ち込んだ。私の貯金額を聞いた時の彼の反応は一言、「ばかやろぉーーー!泣」。

ですよね、3か月女こと大バカ野郎は私です。

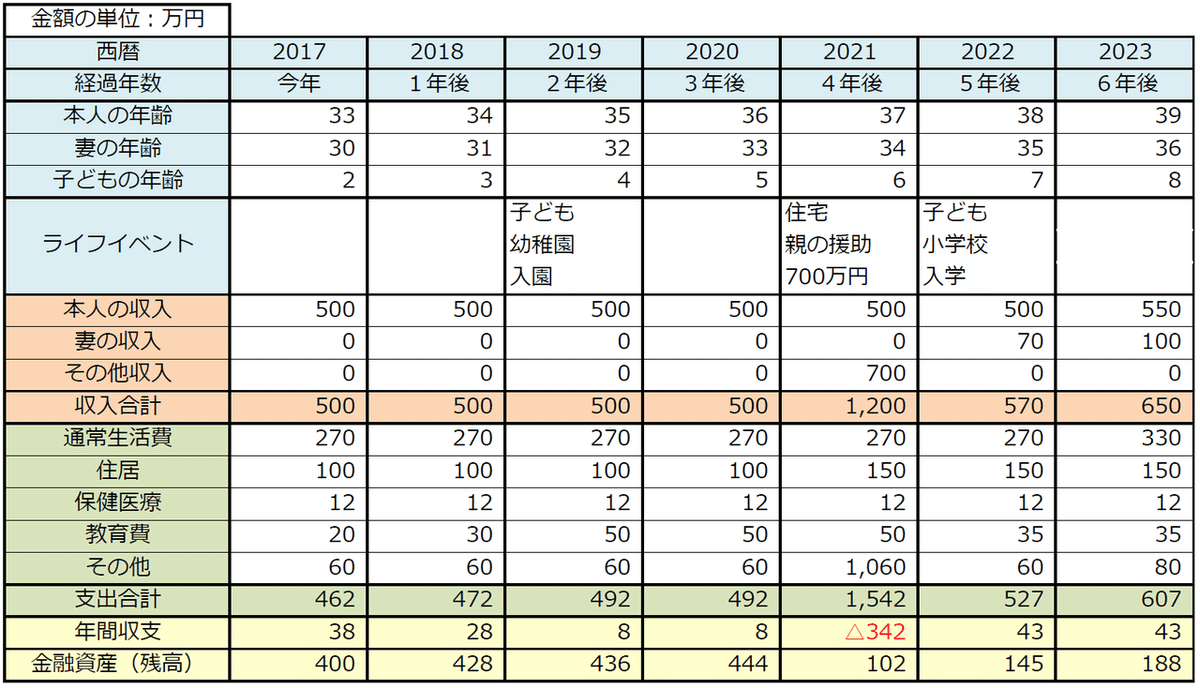

◎ライフイベント表とキャッシュフロー表を作成し、お互いの結婚観をなんとなく共有

⇒上記と同日で、順番的にはこちらを先に作成した。ライフイベント表、キャッシュフロー表はFPがクライアントのライフデザインをする際に使う必須アイテムで『人生の予定や目標を時系列で洗い出し、そのためにはお金がいくら必要か?』を導き出すもの。

ネットにフォーマットが落ちているので、私はそれを利用した。

これは本当に大事だったと思う。お金云々の前に『子供は欲しいか?』『今後のキャリアは?』『住居はどうするか?』など、結婚するにあたって大事になる価値観をプロポーズ前に確認できた。もちろんこの日ですべてが完結したわけではないけど、『大事なことをふたりで話し合える関係になれた』のは結婚への大きな一歩だった。

◎FP3級の勉強を開始(妻)

⇒こんな私も、婚活を始めて将来の頃を深く考えるようになり、徐々にお金について興味が湧いてきていた。婚活中はとてもじゃないが時間がなかったため、結婚と共にこのタイミングで勉強を始めた。

・企業型確定拠出年金(通称DC)開始 満額(3万/月)拠出(妻)

⇒会社がちょうどこのタイミングで制度を開始したので。会社の制度がなければ、個人でidecoに加入したかも?

【~引越し(2019年8月)】

◎スマホを格安シムの楽天モバイルに変更(夫。妻はすでに変更済)

⇒支出の見直しはまず固定費からが鉄則!何の苦労もなくスマホ代が半額以下になる魔法。

◎楽天経済圏の住民になることを決意

⇒ポイントがたくさん貯まりそうだったので!

このタイミングで、楽天カード、楽天銀行、楽天証券等の主要サービスに夫婦とも申し込みをした。

・『結婚したら読むべきお金の本』的な本を読み漁る

⇒知識は自分を助けてくれるし、持っていてデメリットがない。

・引越し先の家賃の上限を決める

⇒私たちは一人暮らし同士だったので、まずはお互いの家賃の合計を超えないように設定。FP的には『手取りの25%以内』とのことで、最終的に更にいろいろ妥協して、手取りの20%以内に抑えた。何度でも言うけど固定費の削減は資産形成に本当に大事。

・部屋探しと引越しは仕事だと思って全力で対応(妻)

⇒交渉でかなり安くなるし、自分らにとって不利な条件がないか、契約書等も全力でチェックした。(多少、不動産の知識がないときついかも)

・家賃の支払いにクレジットカードを使える物件を選定

⇒十何万の家賃に毎月ポイントが付くとなるとかなりアツい。我々の物件は大手不動産会社の管理物件で、そこが指定するクレジットカードで支払うと0.5%?のポイントが付き、楽天ポイントに移行可能だったので、それだけのためにカードを作成した。これにより年間で6~7000円分のポイントGet!

(欲を言えば、敷金礼金などの初期費用もクレジットカード払いOKの物件にしたかったが、ほとんどないため諦めた。)

◎家計管理方法を決める(主に夫)

⇒我々は、共有の貯金口座、共有の生活資金口座を準備し、給料日にそれぞれ手取りの○割を生活資金口座へ、○割を貯金口座へ、残りは自由に使っていい(お小遣い)方式を採用した。これにより、多少月で手取りが変動しても計算がしやすく、変にお小遣いの使い道を詮索することもなく、その割に安定的に貯金を増やすことができ、結果大成功した。

必ずこの方法にしろとは言わないが、お金関係(というか結婚生活全般)は最初が肝心なので『引越しのタイミングで』『二人で話し合って』決めることが大事!!!

【~新婚生活2、3か月目(2019年11月頃)】

◎FP3級取得(妻)

⇒FP、まじで国民全員が取るべき。というか、義務教育で学校が教えるべき。

それぐらい、生きるのに必要なお金の知識が詰まった資格。

もっともっと早く、この資格に出会いたかった。

・マネーフォワードで資産を見える化

⇒各銀行口座、証券口座、クレジットカード利用状況、各種ポイント状況、携帯料金、年金など全財産を管理できる家計簿アプリを夫婦それぞれのスマホにインストールした。一目で貯金額の推移などが見れるため、残高を確認するのが楽しみになり、結果、気持ち的な節約に繋がった。

私はこのアプリを使い始めて、初めて貯金の楽しさを知った。

◎毎月25日(給料日)に前月の反省会と今月の予算会議を開く(主に夫)

⇒最初の半年間ぐらいは開催していた。生活費が予算通りに収まったか、収まらなかった場合の要因などをざっくり確認した。(ここでもマネーフォワードが活躍)

・イオンのクレジットカードを開設(夫)

⇒食材や日用品はほぼイオンのため日用品用にイオンクレジットカードを作成したが、効果は正直微妙。笑

(運用の煩雑さを考えると、楽天カードにまとめてしまってもいいレベル)

・ふるさと納税上限納税

⇒実質2000円で美味しいものや便利なものがもらえる制度。(原理原則はもちろん理解している)。納税先は主に返礼品で決めていて、お米、肉、魚介、飲み物など。地元が被災した時は寄付感覚で納税したりもした。

私は楽天ふるさと納税を利用することで、貯まった楽天ポイントを使ったり、納税によりさらにポイントをゲットしている。一石n鳥。

みんな絶対にやったほうがいい。

・FP2級の勉強開始(妻)

⇒せっかくなので2級もとっちまおう!の作戦。より高度な投資知識得たいのと、3級知識定着のため。そう私、若干国家資格オタクなの。

後編に続く↓↓

3ヶ月女

↓3か月女に質問してみたい方はこちら↓

この記事が気に入ったらサポートをしてみませんか?