上場準備・審査フェーズにおける事業計画の策定について

はじめに

note株式会社は2022年12月に上場しました。その際に上場を目指す企業として様々な準備を実施し、証券会社や証券取引所の方々の審査を受け、晴れて東証グロース市場の1銘柄として上場を果たすことができました。

その中でも、私がCFO室/経営企画担当として特に注力して取り組んだのが「事業計画」の策定・審査プロセスでした。

事業計画、と聞くとなかなか馴染みがない方もいらっしゃるかもしれません。一企業に勤めている方であれば多かれ少なかれ予算や事業計画に関与する機会はあるかもしれませんが、その目的や全体感、そして上場審査における立ち位置など、ディティールについてはあまり耳にする機会は少ない方もいらっしゃると思います。

そこで、今回は当社の「事業計画」にフォーカスしてその位置付け・策定プロセス・上場審査のイメージなどを簡単に紹介していきたいと思います。

事業計画とはなにか

会社にとっての事業計画とは一体どんな意味を持っているでしょうか?

様々な見方があると思いますが、私は事業計画は「旅のしおり」のようなものだと考えています。

どの会社も「ミッション」という形でゴールを掲げ、その目標に向かって歩みを進めています。その道中、どの中継地点を経由し、どんな仲間を迎え入れ、何を犠牲に進んでいくのか、そういった様々な要素をあらかじめ計画し、必要に応じて修正をしながら旅をするためのしおり、そんなイメージです。

旅のしおりには要素として、「具体的な旅程は何なのか?」という実用的な側面と、「これからどんな楽しいイベントが待っているのか?」という刺激的でワクワクするような側面が含まれていると思います。

事業計画を見つめるさまざまな人たち

事業計画は会社の向かう道を示す「旅のしおり」だと説明しましたが、ではいったい「誰が」その中身を見ることになるのでしょうか。

経営陣・社員

経営陣・社員は言うまでもなく会社を運営し、目標へと推し進める当事者ですが、必ずしも全メンバーの意図や意識の統一が容易にできるわけではありません。特に社員については、目の前の業務を全うしているだけだと「この会社はどこに向かって進んでいるのだろう?」という部分が見えづらくなりがちです。

それぞれの管掌領域が異なれば施策の優先順位の評価も微差が生じることは稀ではありません。

そこで、事業計画を策定してそれをベースに各経営陣の意思をすり合わせ、それを社員に大方針として示すことで、より一体感を持って会社運営を進めることができます。

株主・投資家

株主や投資家は、経営陣・社員などのように実際に会社を運営するメンバーとは異なる立場の関係者です。

彼らは「出資という形での資金提供」と引き換えに「会社からのリターン」を享受するという関係性を持っています。

しかし、彼らは「出資」という形でリスクを負うことになるにもかかわらず、現場で会社を日々見つめているわけではないため「会社が何をして、どこへ向かっているか」を詳細に把握することがより困難になります。

そこで、事業計画がその理解をサポートする役割を果たし、会社がどんな事業を運営しているのか、どういった成長戦略を描いているか、といった情報を提供することで、「投資する価値があるか否か」を評価し、その会社に資金を提供するための意思決定を下すことができます。

証券取引所・証券会社

証券取引所は投資家と企業をつなぐ画期的なシステムであり、双方にとってとてつもなく大きな便益を提供しています。

企業にとっては相対取引では実現できないような数の投資家から大規模な資金を調達できるメリットがあり、逆に投資家側は投資家間の株式の売買をスムーズに自由度高く実施できるメリットがあります。

しかし、これらのメリットは企業と投資家との間の信用によって成り立っていると言っても過言ではありません。

もし企業側が投資家を出し抜こうと嘘の情報を開示してしまうと、投資家側は安心して取引を実施できなくなり、その疑念が他の企業の資本取引にも波及してしまうことで、前述のメリットが消滅してしまう恐れすらあります。

それを防ぐべく、証券取引所は市場を健全に運営し、投資家が安心・安全に取引できるように様々なルールを設けています。

また、上場する際には多くの条件を企業側に提示し、取引所で取引される銘柄として問題ないか、を細かくチェック・審査することで、その質を高く保っています。

そのチェック・審査の際に「この会社を上場させても大丈夫か?」を確かめるためのチェック対象になるのが事業計画です。

どのように事業計画を策定しているか

前述の通り、上場するためには上場以前よりも精緻な事業計画策定が求められることになります。当社では上場準備を機に従来の計画策定方法を改善し、上場およびその後の運用に耐えうる形を模索しました。

今回はその中でも具体な改善例を2つ取り上げてみます。

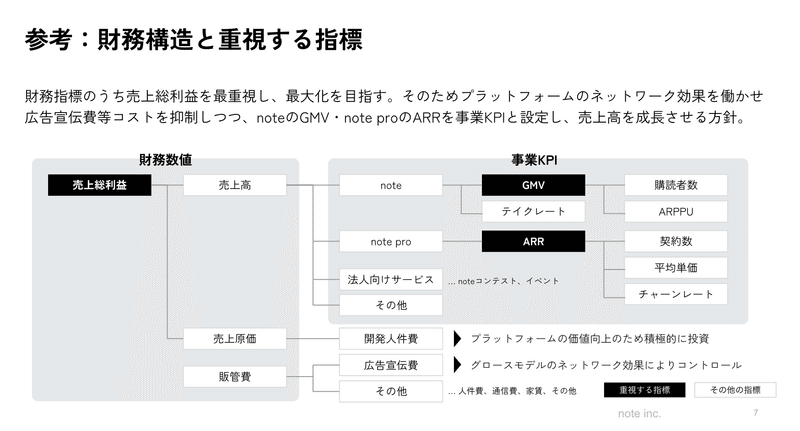

売上モデルの変更

note社の売上のうち、現在一番多くを占めているのがnote.comからの売上です。その売上は以下の計算式で求まります。

note.comの売上 = GMV x テイクレート

テイクレート自体は基本的に変動する性質ではないため、note.comの売上のカギとなるのはGMVということになります。

そんなGMVですが、過去にはMAUに連動するモデルで計画を策定していました。実際、2018〜2020年あたりまでのGMVの成長は、MAUの成長と連動する部分も多く、予算と実績の乖離もほとんどありませんでした(2020年はコロナの影響で当初予算から実績が大きく上振れすることになりましたが)。

しかし、2020年後半頃から、コロナの流行というオンラインサービスにとって非常に大きな外部要因があり、新規流入するユーザーと定着するユーザーのバランスがそれまでと変わり、MAUの成長とGMVの成長の連動が薄まっていきました。

そこで、上場準備の段階から思い切って売上モデルを見直し、MAUとは切り離した指標をベースにモデルを策定しなおしました。

具体的には、GMVをシンプルに購読者数とARPPUに分解し、それらの指標を更にいくつかのドライバーに分けてパラメータを設定することで、MAUではなくそれぞれのパラメータ毎になぜその数値が設定されているのか、どのような施策で向上することを見込んでいるのか、をより直接的に説明できるようなモデルに落とし込みました。

その結果、証券会社や投資家への説明もシンプルになり、予実差の乖離も小さくすることができました。

もしそのままのモデルで計画を策定し続けていたら、予実差の乖離が大きくなり、各ステークホルダーへの説明も困難になっていたかもしれません。

2パターンの事業計画の策定

元々当社は1つの計画を策定していましたが、上場準備の少し前からベース計画とターゲット計画の2種類の計画を策定するようにしました。

このようなやり方は必ずしも珍しくはなく、先にIPO連載をされていたプレイドさんも2種類の計画を策定していたようです。

ベース計画は計画達成の蓋然性・実現可能性を最優先したものです。株主・投資家をはじめとするステークホルダーに対して、通常考えられるシナリオをそのまま反映するとこれくらいの数字が見えますよという、最低限のコミットとも言えるかもしれません。

しかし、ベース計画をそのまま社内での目標として設定してしまうと、スタートアップとしてもっと頑張れば届いたはずの大きな成長が実現せず、そのポテンシャルが最大限発揮されなくなる可能性があります。目標が低いとどうしてもそれがベースラインになって、各種施策もそこに向けた範囲での取り組みになってしまうなど、社員の思考や行動様式も暗黙のうちに制限してしまいます。そこで、ある程度ストレッチした目標として(もちろん、合理的な範囲で)設定したものがターゲット計画です。そこでは「これを達成したい」という会社の意思が込められています。

この2つの計画は、上場前のファイナンスの観点で投資家に参考情報として提供することである程度幅のある目線を提供することができるため、DDの際にも役に立ちます。

事業計画を策定する上でのポイント

策定した事業計画は証券会社・証券取引所の担当者の方々にくまなくチェックされ、その内容について頻繁にヒアリングを受けることになります。その際、雑で適当な計画を提出してしまっていると、修正を促されたり、数字の乖離・未達が続く場合には、上場そのものが危ぶまれることもあります。実際に、上場延期理由として「事業計画の未達」はメジャーなものの一つではないでしょうか。

事業計画の未達を避けるために、極端な例で言うと売上やKPIの数字を「昨年からの横ばい推移」で置くと、外部への説明のしやすさは上がります。前年すでに達成した実績なので、ネガティブな材料がないのであれば今年も同水準の実績を達成することはある程度合理的に予測されるでしょう。

しかし、昨年から横ばいというのは当社のようなITグロース企業においては極めて保守的な見積もりであり、投資家からも受け入れられないでしょう。当然企業はサービスを改善するための企業努力を日々重ね、プロダクトの改良やユーザーへの認知獲得を通じて常に過去最高を目指して成長し続けます。

IPOではそういった成長性を投資家の方々に説明し、それを踏まえた期待の総和が株価という形で具現化し、調達資金となります。

つまり、「できる限り成長性を示して妥当な評価に基づく金額の資金を調達したい」という企業側の立場と「投資家保護の観点から蓋然性の低い楽観的な計画は受け入れられない」という審査側の立場の違いによって綱引きのようなせめぎ合いが生じることとなります。

企業が資金を調達する際は、できるだけ低いコストで多くの資金を集め、それを事業成長のための投資へと投下したい、というインセンティブが働きます。そのためには自社の成長性をしっかりアピールし、過小評価されないように投資家からの理解を得る必要があります。

ただ、企業側も無理やり背伸びした計画を策定したほうがいいか、というと中長期ではそのインセンティブは高くありません。野放図に資本市場からの期待を集めたものの、それを達成できずに計画未達となってしまうと、将来の資金調達の条件が厳しくなり、コスト面やスケール面で様々な問題が生じてしまうことになります。

また、計画未達などのマイナスな要素が生じてしまうと自由取引市場においては株式価格の下落を引き起こしてしまい、投資家の資本の毀損につながるため、健全な市場運営を掲げる証券取引所などの審査側の立場からは「過剰にアピールしていないか?」という部分を細かくチェックすることとなります。

そのため、「過大評価でも過小評価でもなく、妥当性のある成長シナリオをどれだけ正確に描き切れるか」がポイントになります。

当社の場合も例外ではなく、様々な成長シナリオをベースに定性的・定量的に事業計画を策定していますが、上場審査をクリアできる妥当なシナリオの範囲内で、最大限投資家の方々の期待を集められるような成長性を示すことがミッションとなっていました。

前置きが長くなりましたが、審査の際のポイントを以下に記載します。

1) できるだけすべての数値に理由付けする

「この売上の数値はどのような根拠で算出したものですか?」

これは事業計画審査における頻出ワードです。審査の際には特に成長見込みとして設定されている部分についての説明を求められることが多くなります。その際、過去に実施した類似施策によるKPIの推移を参照し、その推移に合わせて計画値を設定している、などの根拠があると審査時の担当者の方々にも納得していただきやすくなります。

2) 定量情報で足りない根拠は定性情報で補強する

上記の理由付けの際、すべてを数値根拠で説明できない場合も出てきます。その場合は定性情報を準備して説明することも大切です。

例えば、B2B事業の売上を伸ばしていく計画の根拠として、現状のリード獲得状況からどの程度の売上が達成できそうか、人員体制強化をどのタイミングで実施する計画で、それによってリード獲得がどれくらい向上すると見込んでいるか、などを説明することで「なんとなく計画値を設定しました」という状況よりも踏み込んだ計画であることを提示することができます。

3) 過去→現在→未来の成長理由の整合性を取る

将来実施しようとしている施策と類似した施策を過去に実施した経験があり、かつそれによる売上インパクトがあまり大きくなかった場合、将来の売上成長をその施策によるもの、という根拠では審査上受け入れてもらうことは難しくなります。

現在→未来で計画している事象が、過去→現在の実績で発生した他の事象と矛盾していないことは事前に確認しておき、もしそういった不整合がある場合はそれを覆す根拠(ex. 過去の類似施策との相違点)を確認する必要があります。

[参考]証券審査・取引所審査での事業計画への質問例

上記を踏まえ、実際に証券審査や取引所審査でどんな質問が寄せられるか、いくつか事例を紹介しておきます。

売上計画を構成する指標のうちXXについて、今後も継続的に毎月xx.x%程度の成長が見込める根拠を示してください。

売上原価のXX費について、事業計画の数値が前期比で減少している理由をご教示ください。

販管費のXX費について、直近実績が事業計画を上回っている理由をご教示ください。

これらはどれも

「数値推移の根拠・原因」を

「定量面だけではなく定性面でも」提示し

「過去→現在、現在→未来の整合性を取った状態」で

回答する必要がある質問です。

これらの質問はこれで完結するものではなく、もし根拠や理由が乏しい場合は追加質問という形で更なる根拠を求められるプロセスが追加されることもあります。

こういった対応を全く意識せずに事業計画を策定してしまうと、質問回答の中でロジックの矛盾や破綻が生じてしまい、上場審査を通過できなかったり、そこまでいかずとも矛盾を解消するために事業計画の修正が求められることもあります。

上場関連業務およびオファリングの準備の真っ只中で事業計画を大きく修正してしまうことは、業務負荷的にも、審査的にも決してポジティブではないため、あらかじめこれらを意識しながら事業計画を策定することがポイントになります。

おわりに

本記事では、事業計画の概要~上場審査を意識した事業計画策定のポイントをまとめてみました。個人的に、事業計画の策定にはビジネスにおけるサイエンスとアート、両面の要素が必要だと感じています。

上場審査の観点ではパブリックカンパニーとしての責任を果たす意味で業績計画を数値で示すサイエンス的な側面が重要になります。冒頭の「旅のしおり」の例えで言うなら、どんな旅程なのか、それが計画的に進みそうか、という部分です。

しかし、事務的な事項ばかりが淡々と記載された旅のしおりでは、読み手をワクワクさせることはできません。どのような景色が待ち受けているのか、旅をもっと楽しくするためにどんなことをするのか。そういったニュアンスを事業計画に反映するため、アート的な側面が要素として盛り込まれているからこそ、ステークホルダーの皆さんを惹きつけることができます。このようなアート的な側面は、当然スプレッドシート上で表現しきれるものではなく、目論見書やロードショーマテリアルなども活用しながら表現していくこととなりますが、それらの基礎になっているのはあくまで事業計画です。

この、サイエンス+アートを絶妙なバランスで盛り込み、関係する多くの方々に期待を持たせ、その期待を一つずつ着実に達成するプロセスこそが、スタートアップである当社の歩むべき道だと考えています。

当社のミッションは

「だれもが創作をはじめ、続けられるようにする。」

というもの。これが旅の終着点です。

そこに至るまでの道のりは遥か遠く、何の準備もなく目指しても到底目指せる場所ではありません。

そこに向かって経営陣・社員・その他ステークホルダーの方々が一丸となって着実に歩みを進めるための道しるべのような存在、それが事業計画だと考えています。

この記事が気に入ったらサポートをしてみませんか?