治療費を支える制度 // キセキ35

こんにちは。

幸紗チサ(さちさちさ)です。ご訪問ありがとうございます!

この記事は、こちらのマガジンの記事です。

👈前の記事 / 次の記事👉

今年は6月に入っても晴れの日が多く、「あれ?今年は梅雨がないのかな……?😅」と思っていた矢先に、ようやく梅雨入りの宣言が出ました。今年の雨はどばーっ☔️と降ることも多く、気は抜けませんね。皆さまは、いかがお過ごしでしょうか?

さて、今回はがん患者さんを始め、長期の治療や療養が必要となる方が直面する問題、それは高額な医療費。私も例外なく頭を抱えた問題です。そこで、今回はそんなときに役立つ制度のうち、もっとも定番と思われるものを、私の独断と偏見でまとめてみました😃

※この記事の内容は、引用の情報を含め2024年6月時点のものです。また、特定の組織や団体を代表するものではなく、個人の学習に基づく記事です。今後、制度の変更に伴い内容が変わることもあります。この記事の情報の活用は、最新の情報を確認の上、ご自身の責任においてお願いいたします。

では、どうぞ!

高額療養費制度

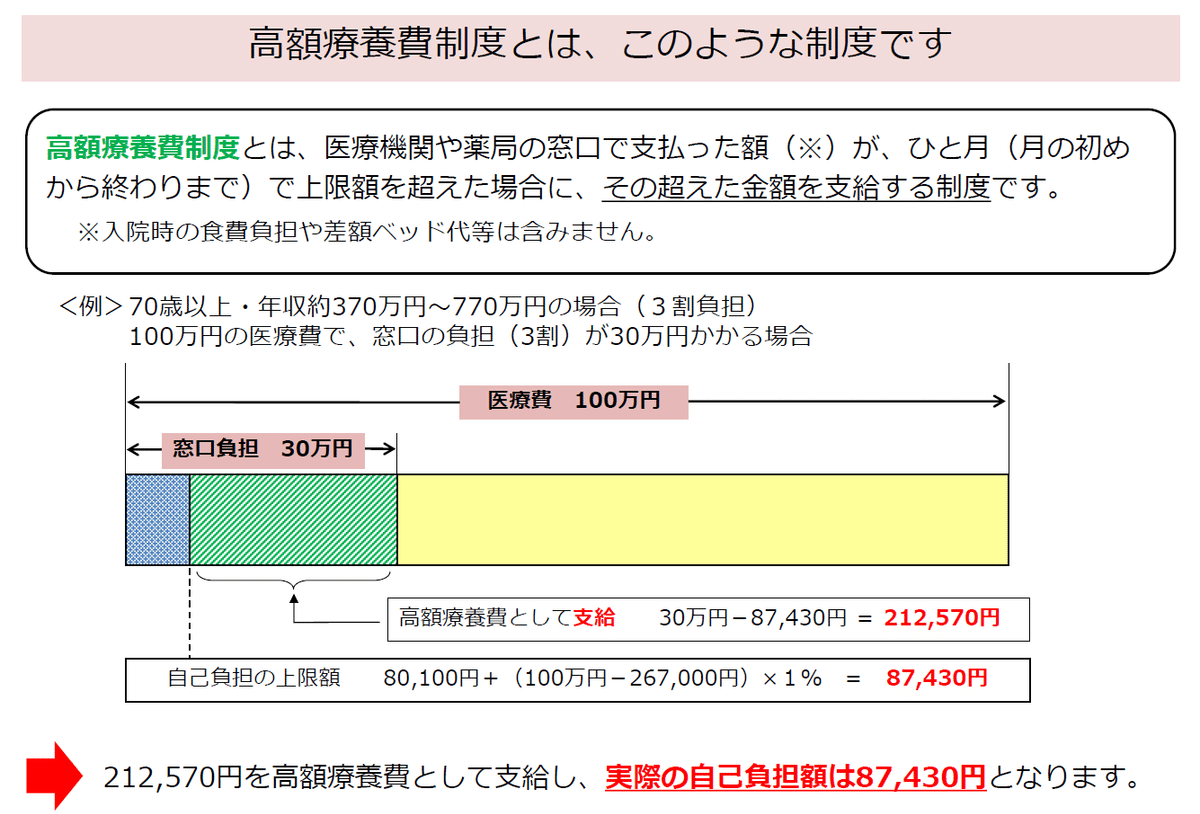

私たちが医療機関にかかるとき、保険証を提示すると、そのときかかった医療費のうち、何割かの負担で済むと思います(自由診療は除く)。しかしながら、そもそもの医療費が高額な場合、たとえ3割であったとしても、かなりの額になりますよね。たとえば、ひと月に100万円かかった場合、3割だと30万円になってしまいます。

そんなとき、高額療養費制度という制度が活用できます。これは、その人の収入に応じて、ひと月ごとに、保険診療における医療費の自己負担の上限額が設けられており、これを超えた分は、後で戻ってくるという仕組みです。

高額療養費制度は、国民健康保険、社会保険、共済組合などの加入者が対象です。

医療費の上限額は、その人の所得によって異なります。また、入院した場合の食費や差額ベッド代(個室などを使った場合)などは、医療費とは別途支払いとなります。

なので、入院費を抑えたい場合は、差額のかからないベッドを予め希望しておくと良いでしょう。個室以外でも差額がかかる場合もありますので、事前に病院へ確認しておくと良いと思います。また、着替えなどを自分で持ち込める場合は、その費用がかからないので、併せて検討しておくと良いかも。

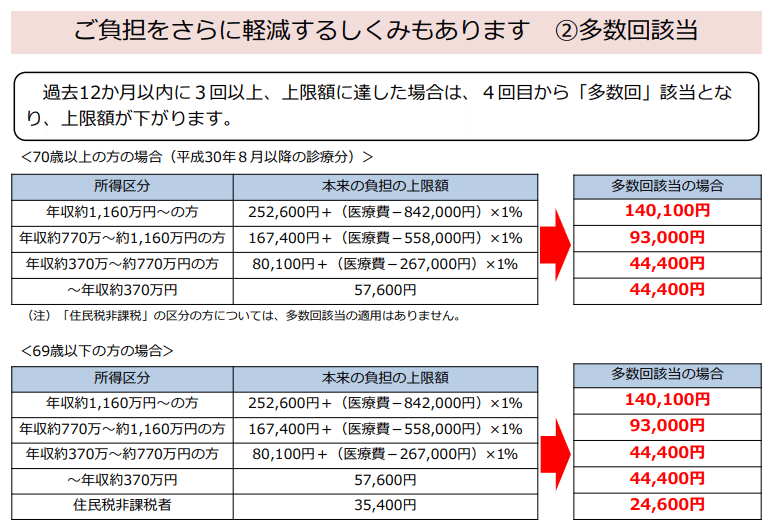

上限額は、収入によって、かなり差がありますね。いずれにせよ、継続して毎月払っていくには安くはない金額だと思います。そんなとき、多数回該当という制度もあります。1年以内に3回以上高額療養費を使うと、4回目からはさらに負担額が下がります。

長続きすると楽ではないですが、それでも、ここまで医療費を支援していただけるのは、とてもありがたいことです。自分と大切な家族を守るため、ぜひとも活用させていただきたいですね!

限度額適用認定証

さて、高額療養費制度では、医療機関の窓口で一旦自己負担分を払った後に申請をすることで、後から限度額を超えた額が払い戻されます。しかし、できれば最初から限度額で払いたいですよね。

そんなとき、限度額適用認定証を医療機関の窓口へ提出すれば、初めから限度額でのお支払いが可能になります。これは、加入している保険組合などに申請すれば、発行してもらえると思います。

ちなみに今は、マイナンバーカードを保険証として使用することで、限度額適用認定証が不要になるようです😃

月を跨ぐ場合

これは過去に私が肺炎で入院してしまったときのことです。ひと月入院していたわけではないのですが、月を跨いでしまい、高額療養費が適用にならず、想定より高い医療費となってしまったことがあります。これは、高額療養費は月単位の計算となるからです。

仮に、上限額を8万円、1か月以下の入院とします。極端な例ですが、前の月を7万円、次の月を7万円とすると、医療費だけでも合計で14万円にもなるのです。

病気にはいつなるかわかりませんので、適切な治療のタイミングが最優先なのは、言うまでもありません。でも、高額療養費は、月の初めから終わりまでのひと月ごとの計算!というのを頭の片隅に入れておくと、どこかで役に立つかもしれません。

傷病手当

業務外で発生した病気やケガにより、仕事をしばらく休まなければならない場合、その間は無給になってしまうこともあると思います。そんなときの収入を補ってくれる制度が、傷病手当です。

現在、企業などにお勤めの方で、健康保険に加入している方が対象となります(国民健康保険の場合は、任意給付となるので確認が必要)。

支給の要件、期間、支給額は、こちらです。

病気で3日以上休んだ後も、引き続き休む必要がある場合、これまでの給与の3分の2程度の収入を、当面の間は確保できるということです。ありがたいですね。

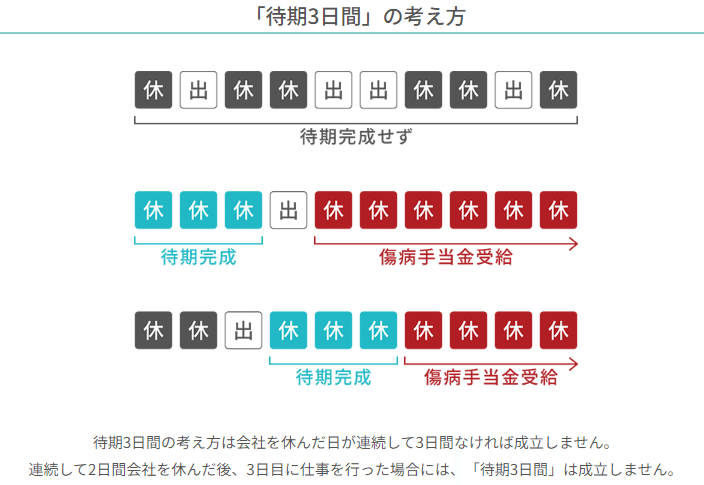

さて、支給の要件となる、3日間連続で休む「待機3日間」とは、何でしょうか?

傷病手当を受給するまで、3日間連続して休む必要があるのですね。その間は、公休日、有給休暇、もしくは欠勤になります。

では、いつまで傷病手当を受給できるのでしょうか?

なるほど。たとえ飛び石だったとしても、同一傷病で通算1年6か月まで支給されるのですね!

なお、有給がたくさん残っている方は、休職期間と照らし合わせ、傷病手当と有給休暇のどちらのほうがお得か、よく検討してみると良いでしょう。

退職後も傷病手当は受給できるの?

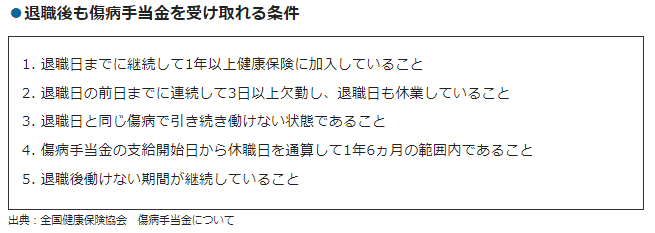

さて、病気で仕事を続けられなくなり、退職せざるを得ないこともあると思います。そんなときも、傷病手当は引き続き受給できるのでしょうか?

なんと、一定の条件を満たせば、引き続き受給できるのですね!では、その場合の「待機3日間」は、どうなるのでしょうか?

おー😲❗ この場合は、退職日前日までに「待機3日間」を完成しており、かつ退職日も休んでいる必要があるのですね🤔 つまり、退職日を含めて4日間連続で休む必要があるということ。

退職日が待機3日目だったり、退職日に出勤した場合は、要件を満たせなくなってしまいます。これは充分に注意しましょう!!

基本手当(失業保険)の延長もお忘れなく!

傷病手当を受給している間は、病気で働けない状態ということになります。その場合、すぐに基本手当を受け取ることができません。

ハローワークに来所し、求職の申込みを行い、就職しようとする積極的な意思があり、いつでも就職できる能力があるにもかかわらず、本人やハローワークの努力によっても、職業に就くことができない「失業の状態」にあること。したがって、次のような状態にあるときは、基本手当を受けることができません。

・病気やけがのため、すぐには就職できないとき

・妊娠・出産・育児のため、すぐには就職できないとき

・定年などで退職して、しばらく休養しようと思っているとき

・結婚などにより家事に専念し、すぐに就職することができないとき

その場合は、再び働けるようなったときに基本手当を受け取れるよう、受給期間の延長をしておきましょう!通常は1年間ですが、最大で3年間延長できるようです。

雇用保険の受給期間は、原則として、離職した日の翌日から1年間(所定給付日数330日の方は1年と30日、360日の方は1年と60日)ですが、その間に病気、けが、妊娠、出産、育児等の理由により引き続き30日以上働くことができなくなったときは、その働くことのできなくなった日数だけ、受給期間を延長することができます。ただし、延長できる期間は最長で3年間となっています。(中略)

この措置を受けようとする場合には、上記の理由により引き続き30日以上職業に就くことができなくなった日の翌日以降、早期に申請していただくことが原則ですが、延長後の受給期間の最後の日までの間であれば、申請は可能です。住所又は居所を管轄するハローワークに申請してください。(代理人又は郵送でも結構です。)

必要に応じて、お早めに管轄のハローワークで延長の手続きをしましょう!

医療費控除

その年に一定額以上の医療費を支払った場合、確定申告を行うことで税金の還付や軽減を受けることができます。医療費控除額に対する税金が戻ってきますので、高額な医療費をその年に支払った方は、ぜひやってみると良いでしょう。自由診療でも、一部対象となる診療内容もあるようです。また、年末調整を職場で行なった場合も、手続きは可能ですよ!

私も手続きを行ったことがありますが、健康保険組合から送られてくる「医療費のお知らせ」があれば、比較的簡単にできました。

医療費控除について、詳しくはこちら!

手続きは、こちらからできます。

自治体の制度

以上、おもに国の制度をご紹介しましたが、自治体独自で行っている制度もあります。たとえば、妊孕性温存治療の助成金や、医療用ウィッグや補整下着など、アピアランスケアに関する助成金など。

こちらも、お住いの自治体のホームページやお役所の窓口などで確認し、活用できそうなものは活用していきましょう!

一部ですが、以下に参考リンクを貼らせていただきます。

民間の医療保険

最後に、備えあれば憂いなしということで、公的な制度ではありませんが、民間の医療保険にも、元気なうちから加入しておくと、より安心だと思います。

保険内容によっては、入院費や通院費、手術費などの補償が受けられます。また、診断一時金や先進医療の保証があるものなどもあります。保険の種類はたくさんありますので、比較サイトや保険の相談窓口などを活用しても良いでしょう。

今は、AYA世代のがんも増えてきていると思います。年齢も若いうちで既往歴もなければ、保険料も抑えられますし、選択肢もたくさんあると思いますので、ぜひ備えておけるといいですよね😊

なお、一度既往ができてしまうと、選択肢が一気に減ってしまいます😭

参考までに、私の失敗談をお伝えします。

私の失敗談

私はがんに罹る前は、費用も安く内容も充実している、会社の社員向けの保険に入っていました。

ところが、ある日突然、親会社が変わってしまいました。同時に、これまで加入していた保険も終了になりました。任意継続もあったのですが、ぼんやりしているうちに、期限が過ぎてしまったのです。

悲劇は、その直後に起きました。それは、無保険の状態で、健診でがんの疑いが出てしまったということです😭

本当に、一瞬のケアレスミスでこんな悲劇に......。なんとか確定診断が出る前に入れる保険に滑り込みましたが、今でも割高な保険料を毎月支払っています。そして、未だに医療保険の選択肢は他にありません。

会社の保険は、保険料が比較的安く、なおかつ内容も充実しているので、良い選択肢だと思います。ですが、何らかの理由で終了することもありますので、継続ができるかどうか事前確認を、そして継続の手続きは速やかに!ということを、重ねてお伝えしたいと思います。

最後に

いかがだったでしょうか?

今回は、少しややこしい話もあり、説明も長くなってしまいました。でも、全てを理解する必要はまったくなく、いざという時に、「そういえば、こんな話もあったっけな?」と思い出していただくきっかけになれば、とても嬉しく思います。

他にも、障害者手帳、障害年金、介護保険など、役に立つ制度はまだまだあります。これらは、またの機会にご紹介できればと思います😊

お金は、私たちの生活を支え、人生を豊かにしてくれる大切なものです。なので、いかに大事に使っていくか?というのは、誰でも生涯の課題になるかと思います。それゆえに話も複雑になりがちですが、少しずつでも勉強し、ぜひお金と仲良くなっていきたいな、と今回の執筆を通して感じました。

リンク集

最後に、今回の記事に関連するリンク集を掲載させていただきます。

● がん情報サービス(ポータルサイト)

● 公的制度まとめ

● 高額療養費制度

● 傷病手当

● 基本手当(失業手当)

● 医療費控除

●自治体の制度(例)

こちらは、文京区の例です。便利な「文京区がん患者療養資源マップ」もあります。皆さまのお住まいの自治体でも、ぜひ確認してみてください!

以上です。最後までお付き合いありがとうございました😍💕

👈前の記事 / 次の記事👉

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?