自動車保険・自動車共済の加入割合(2023年度版)

「4台に1台は任意保険未加入」「3割は任意保険未加入」と言った言説を見たことがある。この言説について、過去に記事にまとめたことがある。

任意保険への加入率は、加害車両の賠償能力を補充するものという文脈で語られることが多いと思う。この観点では、自動車保険への加入だけでなく、自動車共済への加入も含めた加入率で考えるのが適切だと思う。

前回の記事では損害保険料率算出機構が出している「自動車保険の概況」の2022年度版を使用した。「自動車保険の概況」は毎年4月頃に前年度分が公表されている。2023年度版もすでに公表されている。

自動車共済への考慮、2023年度版を使用した情報アップデートを目的に、改訂版の記事を作成することとした。

なお、自動車保険の専門家ではないので、正確性は紹介サイト、さらに正確性を望むなら保険会社にお勤めのご友人との会話などで補完してほしい。

確認資料

損害保険料率算出機構が出している「自動車保険の概況」の2023年度版を使用した。毎年4月頃に、前年度分が発行されるようだ。

損害保険料率算出機構

損害保険料率算出機構は、自賠責など各損害保険料の基準料率を算出する機構。加盟保険会社から契約や支払に関する情報を受けて、その情報に基づいて基準料率を算出、算出された基準料率を保険会社に提供する役割を受け持っている。

このあたりの説明は、前記PDFのp.14に図示されている。p.14は自賠責を対象とする説明。ただし自賠責以外にも同様のことがいえる。任意保険を対象とする説明はP.66にある。

このような機構の特性上、保険絡みのさまざまな情報が機構に集約する。

任意保険料が上がるという話も、損害保険料率算出機構が算定した参考準率が上がっていることによるもののようだ。

自動車保険・自動車共済

全般

損害保険料率算出機構の統計を見ると、保険限定の統計は充実している一方、共済限定の統計、保険と共済合わせた統計はあまりない。このあたりがなぜなのかは理解できていない。

自動車保険限定の統計を確認したところ、前年の統計から大きな変化はないように思う。

保険加入率

前記PDFのp.114に、第18表「任意自動車保険 用途・車種別普及率表〈2023年3月末〉」が掲載されている。

営業車や貨物を除いて乗用車を中心に気になる部分を抜粋してみた。

第18表 任意自動車保険 用途・車種別普及率表 <2023年3月末>より抜粋

これに基づくと、全車種合わせた加入率は、対人賠償75.2%、対物賠償75.3%となっている。以降、全車種合わせた加入率を全体加入率と記す。この全体加入率を見れば、確かに「4台に1台は任意保険に加入していない車両を運転しているドライバーが紛れ込んでいる可能性があります」と言えそうだ。

乗用車の加入率は全体加入率に比べてやや高めではある。とはいえ、おおよそ80%前後。4台~5台に1台は任意保険未加入と言える。また、二輪車の加入率はかなり低め、半数を割っている。過去の記事では、これを理由にこわい数字と書いてしまった。保険未加入であっても共済加入であれば、加害車両の賠償能力を補充できる。共済加入者を賠償能力のないものとみなすのは適切でない。

二輪車が、対人賠償よりも対物賠償の普及率が高い点に驚いている。対人を付けず対物だけ付ける人がいるということだと思う。この感覚は予想外。他の保険などでカバーできるといった事情で対人が不要となるケースでもあるのだろうか。

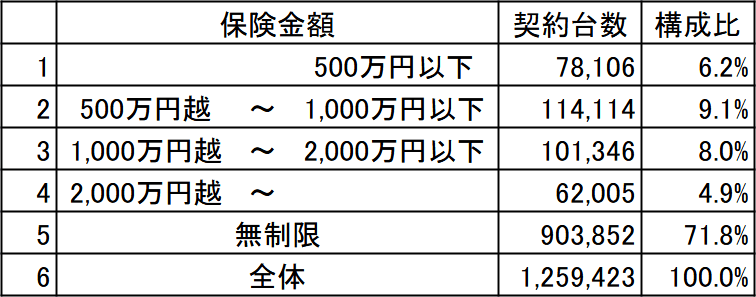

保険金無制限契約率

対人賠償保険や対物賠償保険に加入する際、保険金額を決めることになる。最上位は無制限。保険加入者に対する保険金額無制限の契約率を確認する。

前記PDFのp.120とP.122に、第21表「任意自動車保険 対人賠償責任保険保険金額別契約構成表 <2022年度>」、第22表「……対物賠償…… <2022年度>」がある。これらの統計は、2023年度でなく2022年度、1年遅れの統計となるようだ。集計に時間がかかるのかもしれない。

前項同様、営業車や貨物を除いて乗用車を中心に気になる部分を抜粋してみた。

第21表 任意自動車保険 対人賠償責任保険保険金額別契約構成表 <2022年度>

第22表 任意自動車保険 対物賠償責任保険保険金額別契約構成表 <2022年度>

対人は、ほぼ100%近くが無制限。対物も、乗用車はほぼ100%近くが無制限。二輪車の対物はやや落ちるものの、それでも20台中19台は無制限。事故の相手が任意保険に加入していることを確認できれば、その時点で賠償支払能力はほぼ安心といえる。

保険金無制限契約率(レンタカー)

レンタカーの対物無制限の契約率が約70%というところに、ちょっと異質な感じがした。無制限だけでなく、金額別の全体構成を出してみる。合計台数が前節より2件少ない理由は分からない。

第22表 任意自動車保険 対物賠償責任保険保険金額別契約構成表 <2022年度>より

レンタカー部分を抜粋

無制限以外は、ばらけている印象。他車運転特約で大抵はカバーできそうに思う。

ただし、他車運転特約では駐車中や停車中はカバーされないようだ。進行の一態様である一時停車、たとえば信号停車などはカバーされるらしい。そうでない、どんな態様の停車で対物が必要になるだろうか。ドアの開閉時にバイク等に接触するようなケースだろうか。

レンタカー契約時に無制限に引き上げるオプションを付けるかは迷うところかもしれない。

保険・共済の加入率

前回の記事では取り上げなかった、自動車保険と自動車共済を合わせた統計を確認していく。

保険と共済を合わせた加入率には、前記PDFのp.139、表31「自動車共済・自動車保険 都道府県別 対人賠償普及率〈2022年3月末〉」を用いることができる。対物統計はPDFに含まれていないので、対人だけで確認している。

こちらは車種別ではなく都道府県別統計。今回は全体加入率の観点で統計情報を確認することとした。

第31表 自動車共済・自動車保険 都道府県別 対人賠償普及率 <2023年3月末>より抜粋

自動車保険の普及率は75.2%、4台に1台が未加入といえる。

自動車共済を合わせると普及率は88.4%、9台に1台が未加入といえる。

4台に1台ほどでないにしても、1割近くは保険未加入&共済未加入の車がいるといえる。

なお、共済の補償金額まわりの統計は見つからなかった。保険の補償金額は、対人無制限99%以上、対物無制限95%以上だった。保険金無制限と同等の保障が共済ではどの程度の割合であるか、その部分を確認できなかった。

加入率と事故率の相関

保険や共済への加入と事故を起こす車両との相関はよく分からない。そのため、上に示した加入率が、そのまま事故を起こす車両における加入率を意味するわけではない。先の動画で「可能性があります」と濁しているのは、この点が理由だろうと思う。しかし、それほど極端に変わるものではないと思う。

つまり、事故を起こした車両の9台に1台は、保険共済未加入であってもおかしくなさそうだ。元の話にあった4台に1台からは半分以下の割合となったものの、事故相手が保険共済未加入というケースは十分あり得る程度の割合といえる。

保険共済未加入であっても、損害賠償を逃れようとしていることを意味するとは限らない。しかしながら、本人あるいは実家が資産家でなければ、支払能力の担保がないことになる。これはおそろしいと感じた。対歩行者や対自転車の死亡事故で億を超える賠償はさほど珍しいものではない。自賠責の上限3,000万円では到底カバーできない。

この記事が気に入ったらサポートをしてみませんか?