【経済解説】今週の振り返り(2023/9/25〜9/29)

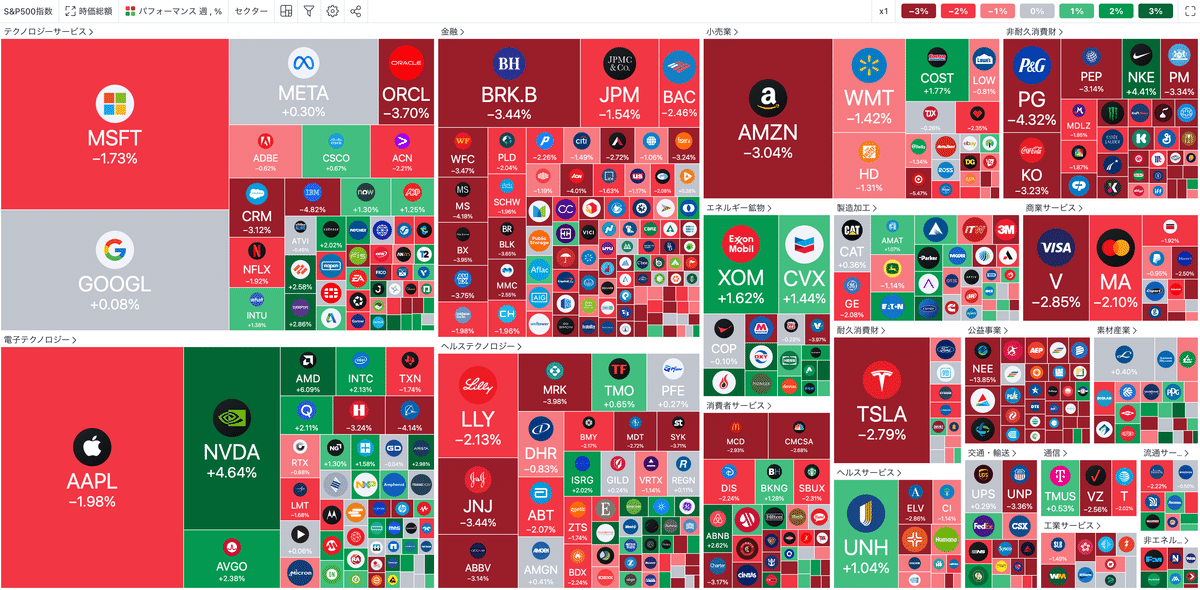

今週の東京市場は、権利落ち日を挟み大きく下落した一週間となりました。日米の金利上昇が市場全体に影を落とす中、機関投資家のリバランスに伴う売り需要などの季節的な要素も加わり、相場は終始上値が重い展開だったと言えるでしょう。

米国市場は、FRBが重視するインフレ指標であるPCEデフレータの発表を無難に通過し、一時は反発の兆しが見られたものの月末要因やつなぎ予算を巡る政治の混乱により上昇は続かず。また、10年物国債利回りは依然として高い状態であり、複数の金融機関トップからは更なる金利上昇に警戒する声が聞かれました。株価上昇には更なる材料が必要になりますが、その筆頭要因として来週以降から徐々に本格化する米企業決算に関心が集まるでしょう。

<読了目安時間:15分>

✅ 9月25日(月)

🇯🇵岸田首相、10月にまとめる経済対策の5つの柱を提示。

1.物価高対策(燃料油や電力・ガスの激変緩和措置)

2.持続的賃上げ、所得向上と地方の成長

3.国内投資促進(半導体投資支援や知財所得への税優遇)

4.社会変革(デジタル行財政改革の推進など)

5.国土強靱化(防災・減災)

日米の金融政策の違いが浮き彫りになる中、円安が継続していることや、原油価格が再び上向いていることなどからエネルギー関連の物価高が続く公算が大きく、国民生活に身近な施策としては1.の「激変緩和措置」が来年1月以降も継続されるか否かが焦点。また、岸田首相は「減税(共に3.に該当)」を強調した一方、基幹三税(所得税、法人税、消費税)の減税や、二重課税が常態化しているガソリン税等の見直しには触れず。基幹三税を中心に国民から幅広く集めた税金の一部を、特定の分野における「減税」という形で還元(再配分)する方針。

(首相官邸サイトより)

🇯🇵日産自動車、欧州で発売する自動車を2030年までに全てEV化すると表明。EUは2035年までにEVへの完全移行を目指しているが、日産はその目標を前倒しする方針。なお、主な自動車各社の脱ガソリン車計画は以下の通り:

・トヨタ:30年までに新車EV比率50%、35年までにゼロエミッション100%

・ホンダ:40年に新車の100%をゼロエミッション車

・日産:2030年までに欧州でEV化100%

・メルセデス:30年までに新車EV化100%

・VW:30年に新車EV化50%

・フォード:30年までに世界生産台数の50%をEV化

※ゼロエミッション車:EVやFCV(燃料電池車)などの総称

🇯🇵植田日銀総裁、関西経済4団体主催の懇親会後の会見にて「(現在の景気回復局面が)いつまでも続くことは期待できない」と発言。中国の経済鈍化への懸念や持続的な賃上げに向けて企業動向を注視するとの見方を示す。また、内田副総裁が全国証券大会の挨拶にて「国内景気は緩やかに回復している」との見方を示したものの、「内外の経済や金融市場の不確実性などから物価安定目標の持続的かつ安定的な実現を見通すことは難しく、粘り強く金融緩和を継続する」と発言。

🇺🇸Amazon、生成AIを開発するベンチャーのAnthropic(アンソロピック)に最大5900億円出資すると発表。OpenAIへの投資で先行するMicrosoftや、傘下のDeepMindなどと協業するGoogleに対抗。なお、AntoropicはOpenAIにおけるChatGPTに関わっていた研究者等によって2021年に設立したばかりの企業であり、昨年後半にはGoogleから約4億ドルの出資を受けている。

🇺🇸ミネアポリス連銀のカシュカリ総裁、米経済の堅調さを改めて強調。インフレ抑制に向けて年内に残り1回の利上げを実施した後、当面の間、高金利状態を維持する必要があるとの見方を示す。なお、翌日には同連銀のWebサイトに小論を掲載し、その中で「米経済がソフトランディングできる可能性を60%、そうでない可能性を40%と見ている」とし、インフレ対応の難しさをにじませた。

🇺🇸米政府機関の閉鎖懸念がじわりと広がる。本noteでは数週間前から取り上げてきた「つなぎ予算案未成立による政府閉鎖懸念」が、期限である9月末に近づく中、いよいよ市場でも意識される段階に。現在、政治的な対立が続くことで予算案が成立しておらず、大手格付け機関のムーディーズは仮にこの先政府閉鎖となれば「信用にマイナス」との見方を示すほか、雇用統計など主要指標の公表が無期限で停止されるなど市場リスクの一つに。

✅ 9月26日(火)

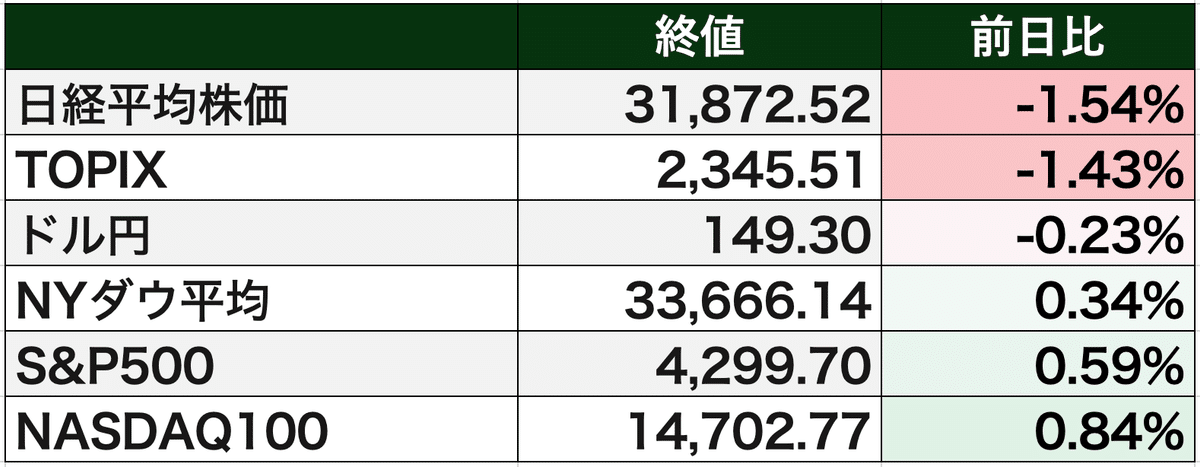

🇺🇸🇯🇵ドル円、朝方から148円台後半での推移が続き、株式市場の取引時間終了後に上げ幅を拡大。約11ヶ月ぶりの一時149円台に。

🇯🇵企業向けサービス価格指数、前年同月比+2.1%と前回+1.7%ならびに予想+1.8%を上回る。本指標は企業間取引における「サービス」のインフレ動向を示すものであり、類似の指標である「財」のインフレ動向を示す企業物価指数と共にその推移を分析することが一般的。

下図の通り、財を表す企業物価指数は約1年弱に亘り横ばいだが、サービス価格指数は緩やかに上昇。ピークアウトの兆しはなく、サービス主導でのインフレ継続を示唆。内訳では、国際航空旅客輸送や派遣サービスのインフレが減速したものの、広告や情報通信、リース・レンタルなどは前年比伸び率加速。寄与度が大きい項目では、宿泊サービスや機械修理などが挙げられる。

🇺🇸S&Pケース・シラー住宅価格指数、代表的な指標である20都市指数では、前月比と前年比ともに市場予想を上回る上昇。前年比は5ヶ月ぶりのプラス圏に浮上。新築と比較して中古住宅市場が圧倒的に大きい米国において、住宅ローン金利が高騰し住宅を手放す人が減少(家を新しく買い直すと高い金利で借りないといけないため)。中古住宅の供給が減少し、需給がタイト化。これにより住宅価格が上昇している。ただし、別指標(NAHB住宅市場指数)では直近の住宅市況において値下げを行う業者が再び増加していることも明らかになっており、先々のケース・シラー住宅価格指数の上昇には一服感が見られる可能性も。

🇺🇸新築住宅販売件数、年率換算件数67.5万件と予想69.8万件及び前回73.9万件を下回る結果に。昨年秋頃から回復してきた新築住宅販売件数にも頭打ち感が見られ、景気減速への懸念がやや強まる。

🇺🇸消費者信頼感指数(コンファレンスボード)、103.0と予想105.5及び前回108.7を下回る。中期的な変動幅の範囲内であり、さほど悪い結果ではないものの、市場予想を下回ったことや2ヶ月連続で低下していることなどが市場へのネガティブインパクトに。

🇺🇸FRBのボウマン理事、金利予想への言及は避けたが、米国民の家賃負担について「家賃の値上がり率が賃上げを上回り、収入の30%以上を家賃に充てている賃借人の割合が増加している」と指摘。インフレ抑制継続の必要性を改めて強調。

🇺🇸米連邦取引委員会(FTC、Federal Trade Commission、市場の公正な取引を監督・監視する機関)、IT大手Amazonを独占禁止法違反の疑いで提訴。Amazon.comや同サイトにおけるマーケットプレイスなどを通じて競合他社や販売業者による値下げを阻止し、消費者に損害を与えているほか、販売業者に対しても過大な手数料を請求していると指摘。資産売却も含めた措置を検討するよう裁判所に要求。FTCはこれまでGoogleやFacebookも提訴しており、巨大IT企業への監視を強めている。Amazon株は▲4.03%の下落。

✅ 9月27日(水)

🇯🇵東京市場、前日の米市場下落を受け、寄り付きから大幅安。約1ヶ月ぶりとなる32000円割れ。だが、電気機器や自動車、通信、医薬品などが堅調で大引けに向けて上昇。終値は前日比プラスに。

🇯🇵日銀金融政策決定会合、7月会合分の議事要旨公開。マイナス金利解除について「来年1-3月ごろには、実現を見極められる可能性がある」と述べる委員がいた一方、「マイナス金利政策の修正にはなお大きな距離がある」と指摘する委員や、「引き締めが遅れて2%を超えるインフレ率が持続するリスクより、拙速な引き締めで2%を実現できなくなるリスクの方が大きい」と緩和継続を支持する委員も。なお、7月会合ではイールドカーブコントロールの運用方針柔軟化を決定した。

🇯🇵日本オラクル、前日比+11.42%の大幅高。前日に発表した6-8月期Q1決算が2桁の増収増益の過去最高を更新。企業のIT・DX需要やライセンスサポートが堅調。

🇯🇵スギHD、一時▲5%超安(終値▲4.2%)。前日に発表した6-8月期Q2決算は2桁の増収増益で着地。外出需要や食品需要に加え、猛暑による季節商品が堅調。インフルやコロナの流行も処方箋事業にプラス。ただし、経常利益は市場コンセンサスに若干届かず。通期業績予想も据え置きで材料出尽くし感(利益は概ね50%の進捗)。

🇨🇳中国人民銀行(中央銀行に相当)、景気回復に向けて金融政策を "的確かつ力強く" 実施すると表明。民間投資と低インフレを押し上げるため、政府の投資と政策のインセンティブを強化するとした。

🇳🇱半導体露光装置最大手ASMLホールディングス、来年後半を目途に日本の北海道に技術支援拠点を新設し、🇯🇵ラピダス社(日本の戦略的な半導体企業)の千歳工場に協力する計画との報道。EUV露光装置で同社と関連が深い🇯🇵レーザーテックは+1.4%高。

🇺🇸ChatGPTなど生成AI開発で知られるOpen AI、既存株の一部について株式売り出しの可能性を投資家と協議との報道。資金調達により開発を促進する意向か。なお、この取引において企業価値評価は約800億〜900億ドル(約14兆円)を目指しており、今年初めに200億ドルとされていた評価から急上昇する見込み。

🇺🇸野党・共和党の第2回討論会が開催。支持率50%超えでトップ独走のトランプ氏は欠席(第1回も欠席している)。残る7人の候補者はトランプ氏を批判するほか、対抗馬として期待されるものの支持率が低下気味のデサンティス氏は外交政策でバイデン政権との違いを強調。一方でトランプ氏は、ストライキを実施している全米自動車労組(UAW)の元へ。「自動車産業の労働者を虐げているのはバイデン政権のEV優遇政策が原因」との批判を展開し、UAWの票を狙う。なお、バイデン氏も大統領としては異例となる現地訪問を行い、UAWの支援を表明した。

✅ 9月28日(木)

🇯🇵東京市場は大幅安。配当落ち分は202円(日経平均)だったが、後場にかけて下げ幅を広げる展開。今週は機関投資家のリバランスに伴う売り需要も重なっており全体的に軟調だが、この日は特に弱い動きに。

🇯🇵損保大手4社(東京海上日動、三井住友海上、あいおいニッセイ同和、損保ジャパン)の保険料事前調整が100社以上にわたる可能性との報道。企業向け保険は金額が大きいため「共同保険」と呼ばれる仕組みで保険を組むことが一般的だが、合計の市場シェア80%を超える4社の事前調整が常態化している様子が明らかに。金融庁は立ち入り検査を視野に入れている模様。

🇺🇸4-6月期GDP確定値、前期比年率は改定値と同様に+2.1%と変化なし。ただし、GDPの7割を占める個人消費は大幅下方修正(前期比+1.7%→+0.8%)。個人消費減を設備投資や輸出入の上方修正が相殺した格好だが、個人消費の急減速に警戒感。個人消費の内訳では、財が前期比+0.7%から+0.5%へ小幅減速、サービスは同+2.2%から+1.0へと急減速。インフレ抑制に向けて目下の課題はサービス消費であり、その点では必ずしも悪い結果ではないが、コロナピーク期以来の低水準となったことで次四半期への警戒続く。

🇺🇸シカゴ連銀のグールズビー総裁、「低インフレ下での低い失業率は可能」と指摘。多くのリスクがあり困難ではあるものの、ソフトランディングは可能との見方を崩さず。

🇺🇸メモリ大手Micron Technology、引け後に8月通期決算を発表。最終損益が58.3億ドルの赤字に。パソコンやスマートフォン向け半導体の不振が顕著。同社CEOは2024年に回復を見込むほか、データセンタ向け半導体は「底を打った」としているが、市場はこの先も赤字継続との見方を示している。

✅ 9月29日(金)

🇯🇵東京都区部消費者物価指数CPI、注目のコアCPI(生鮮食品除く)は前年比+2.5%と前回+2.8%から伸び率縮小。市場予想の同+2.6%も下回り、インフレ減速を示唆。本指標は来月に発表される全国CPIに先行して発表される指標であり速報性が高い。日銀の見立て通り、今年終わりにかけてインフレが減速するか否かを見極める段階に。

🇯🇵大手銀行の10月住宅ローン金利が発表。長期金利の上昇に伴い、10年固定型の金利は上昇。三菱UFJは0.88%→0.94%、三井住友は1.09%→1.14%。なお、日本では変動型住宅ローン金利が主流であり、固定型の金利上昇の影響は小さいと見られる。

🇯🇵企業動向を映すとされ速報性の高い指標として注目される鉱工業生産、前月比+0.0%と前回▲1.8%から改善。基調判断は「一進一退」で据え置き。市場予想の同▲0.8%をやや上回る結果に。石油・石炭製品工業が上昇する一方、これまで好不調を繰り返してきた自動車工業等が低下したことで横ばいに。在庫循環図は積み上がり局面ながら在庫調整局面入り近い。既に、電子部品・デバイス工業部門では液晶パネルや混成ICなどの在庫調整続く。

🇪🇺ユーロ圏消費者物価指数HICP、前年比は総合+4.3%(前月+5.2%)、食品及びエネルギーを除くコア指数は+4.5%(前月+5.3%)で着地。両方とも市場予想を下回る結果となり、インフレ減速を示唆する結果に。コア指数の前年比が4%台になるのは、2022年1月以来、1年9ヶ月ぶり。

🇺🇸スポーツ用品最大手NIKE、6-8月期決算発表。売上高は米国や中華圏(中国・香港・台湾)が振るわず市場予想を下回ったものの、粗利率が予想を上回ったことや懸念されていた在庫積み上げが解消されつつある状況を報告。9-11月期も底堅く推移するとの見通しが発表されたことなどを含めて市場は好感し、株価は一時7%超高に。

🇺🇸PCEデフレータ、総合及びコア指数(食品及びエネルギーを除く)共に市場予想通りの結果に。ただし、前回分が上方修正されたことで、前月比は予想を下回る。特にコア指数は前月比+0.1%と減速傾向が鮮明。エネルギー価格上昇がインフレに粘着する懸念があるものの、ひとまずはFRBのインフレ抑制策の効果が徐々に発現している様子。

🇺🇸米株式市場はPCEデフレータの結果を好感し寄付から上昇。しかし、新年度に向けたつなぎ予算を共和党が過半を占める下院が否決(つなぎ予算は「共和党」のマッカーシー下院議長が提案している)。共和党内の分断が混迷を極めている。10月1日からの政府機関一部閉鎖がほぼ確実に(なお今回、政府機関閉鎖に至ればこの10年で4度目)。

🇺🇸資産運用会社最大手ブラックロックのラリー・フィンクCEO、根強いインフレが原因で「10年物国債利回りは5%以上になるだろう」との見解を示す。今週は米最大手銀JPモルガン・チェースのジェイミー・ダイモンCEOも「最悪のシナリオでは政策金利が7%にまで達する可能性がある」と述べるなど、金融機関トップから金利上昇への警戒が聞かれた。

🇺🇸ニューヨーク連銀のウィリアムズ総裁、「インフレ圧力は依然として高い」としつつも、2%目標に向かって堅調に推移しており、「FRBは利上げを終了する可能性がある」との見解を示す。

以上、今週のまとめでした。また、9月最終週となりますので、日経平均株価の月間推移と四半期メモをシェアします(Xにアップしたものと同じです)。

良い週末をお過ごしください👋