経営者にとっての制度会計と管理会計

企業の経営者にとって、会計は切っても切れない不可分の存在である。企業は営利を目的とする組織体である以上、売上利益計算・税金支払・配当支払は必須となる。そのため企業は、期毎の結果をまとめなければならない。その結果に至るまでの計算機能・処理機能・コントロール機能が会計である。

企業の会計には、制度会計と管理会計の二種類がある。

会計自体は、企業の付加価値を直接生み出すものでもないし、売上に直接つながるものでもない。企業にとって不可欠な要素であるものの、経営者にとっては、会計にかかる負荷は出来る限り抑えたいところだ。加えて大事な箇所だけは、しっかり押さえておきたいというのが本音である。

経営者は制度会計と管理会計についてどこまで押さえておけばよいのか、その勘所について解説していこう。

(注:資金調達や資金運用などの財務機能は、会計とは別機能なので、ここでは対象外としている)

制度会計と管理会計の違いは何か?

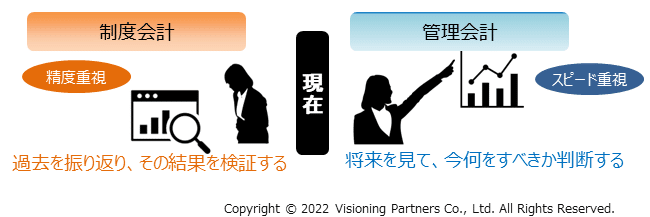

制度会計と管理会計、両者の違いを一言でいうと、“時間軸の向いている方向が違う”ということだ。制度会計は“過去”であり、管理会計は“未来”である。

制度会計は、過去から直近の期までの業績数字を締めた結果だ。全ては法律に基づき、締めるべき会計項目、計算方法、結果の表示方法が定められている。経営者はその内容を参照し、結果はどうだったのか、どこに問題と原因があったのか、ということを検証していくことになる。

片や管理会計は、経営者が今後の経営方針について正しい判断を行うための数値のまとめだ。市場は常に動いている。現場の社員たちは競合と戦いながら、売上アップにつながる活動を毎日行っている。それらの活動に基づく数値を、定期的にとりまとめたのが管理会計だ。

管理会計の根底にある考え方は、以下の通りだ。

売上と利益は最終的な結果である。その売上や利益につながる先行指標をタイムリーに把握し、それをもとに今日からとるべき戦略・戦術の意思決定を行うための機能が管理会計だ。要は、“経営者が見るべき先行指標”を製品サービス別・組織別・期間別にまとめたレポートが管理会計ということである。

管理会計には、決まったルールはない。それぞれの企業が自由にルールを決められる。業種業態によって当然変わってくる。市場のスピード感によっても変わってくる。

両者のもう一つの違いは、何を重視するかという点だ。

制度会計は、間違いや漏れに対して厳しく指摘される。従って精度を重視する。

管理会計は、経営判断を求めるものなので、スピードを重視する。管理会計において精度は、誤差の範囲であれば問わない。

経営者が押さえるべき制度会計の勘所

制度会計においては、日本の秀才クラスを代表する財務官僚が網の目を張り巡らせた法律を構築している。経営者の意図が反映される要素は微塵もない。粛々と制度に則り、定められた帳簿に数字を反映していくことになる。もちろん節税対策のための投資や費用計上など、経営者がコントロールできる術は大小色々とあるわけだが、これは会計士や税理士の範疇なのでここでは触れないでおこう。

制度会計において、経営者が最低限やっておくべきことは二点だ。一つは法律に基づくことに違反していないかどうかのチェック機能をもたせること、そして二点目は、その検証結果が正確に経営者に届けられるようにしておくことである。過去に世の中で起きた不正会計事件の全ては、チェックの仕組みが機能していなかったこと、そして一部の関係者だけに情報が隠蔽されていたことに起因しているからだ。

経営者が押さえるべき管理会計の勘所

まず大前提として、管理会計の仕組みがなくても企業の経営は成り立つ。また、制度会計の結果をベースにして、管理会計もどきのやり方をしている企業も数多くある。

大事なことは、管理会計の仕組みが何故必要なのか、それを明確にすることだ。管理会計の究極の目的は、意思決定をタイムリーに行うことにある。市場競争の渦中にある業界や、技術動向や顧客嗜好など変化対応力が求められる業界では、管理会計がすこぶる活きてくる。

・今期打ち出した戦略が、きちんと実践に結びついているのか?

・3か月後の売上と利益につながる動きはどこまで出来ているのか?

・重要な投資案件は、結果につながる階段を上っているのか?

・顧客の購買動向の変化は、自社の活動のどこに影響が及ぼされているのか?

上記のようなことは、常日頃からの経営者の関心事だ。その状況が数値として、定期的に示されてくれば、安心して経営ができるようになる。それが管理会計だ。

示される数値は、業種業態によって当然変わる。引き合い件数・案件数・コンバージョンレート・サンプル請求数・新規顧客数・リピート率・顧客単価・受注残高・在庫回転率・仕掛品残高、等々。自社の戦略に結びつく先行指標を定め、トラッキングしていく仕組みを作ることが肝要になってくる。

制度会計の仕組みは、企業を経営する以上やらざるを得ない措置だ。一方、管理会計の仕組みは、経営者の意思次第である。変化の激しい世の中だからこそ、管理会計の仕組みの構築の重要性が増してきているのである。

FIN. October 22nd , 2022

他の記事は、筆者のホームページで閲覧できます。

https://www.visioningpartners.com/

この記事が気に入ったらサポートをしてみませんか?