決算分析:$SAP 2020.Q4(10-12)

SAPは銘柄として期待しています。前回決算以来、株価は低迷していますが、SAP社の人材に対する投資戦略のすばらしさと固定的な収益が期待できるSAPライセンスがあるためです。Q4決算を振り返ります。

サマリ

ドル表記です

$SAP Q4決算

— ロッキー🌟副業と投資を始めたサラリーマンに有益情報を伝えます☻一緒にFIREを🤩 (@Rocky_SideFIRE) January 30, 2021

⭕️売上:9,120M vs 9,020(予想)

❌EPS:1.62 vs 1.98

クラウドconcurなどは前年比8%増収、しかしSAPライセンス収入が▼17%

ん~、本業のオンプレ型ERP SAPがピークアウトしクラウド+αに移行中だがカバーしきれず、過去の栄光までは道は遠いかな🤔

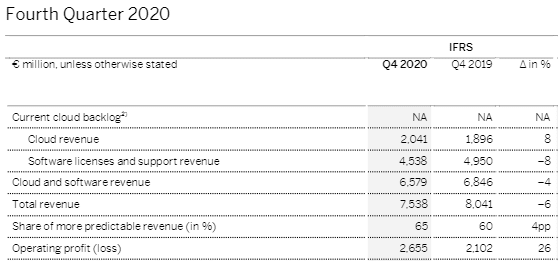

Q4

ユーロ表記です。

対前年同期ではややマイナスですが、固定費の低いCloudポーションが増えたため利益率は向上しています。

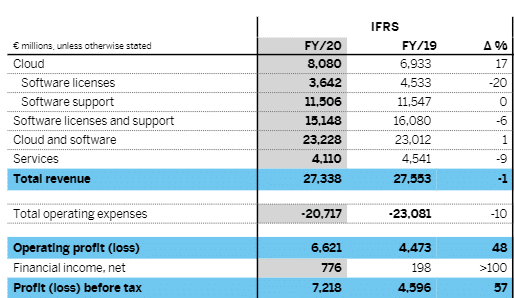

年間

対2019では

売上 ▼1%

利益 ▲48%

で悪くない決算ですね。

セグメント別

SAP社の場合、FSセグメントと製品セグメントで分けてみる必要があります。

FSセグメントは財務諸表にも出ている。ポーションは

1.Cloud 29%

2.Software licenses and support 55%

3.Services 15%

オンプレライセンス型の旧来型のERPであるSoftware licenses and supportからCloud型へ移行を進めています。ServicesはSAP導入などを実際にSAP社の人員がサポートを行う場合の人件費コンサルビジネスです。

製品セグメントは、

1.Applications 83%

2.Concur 5%

3.Qualtrics 2%

4.Services 10%

Allicationsの商材はSAP S4/HANA、HRソフト、CXソフト、データ解析ソフト、Ariba購買ソフトですが、ほとんどがSAP S4/HANAと思われますし、SAP S4/HANAありきの他の関連ソフトです。

Concurは経費精算ソフトでこの分野では世界1位。

Qualtricsは顧客、従業員、製品、ブランドのすべての体験価値をスコア化し管理するツールです。野心的な分野ですね。私も調べるまで知りませんでした。

結局はAllicationsのSAP依存率が高いです。周辺のソフトやQualtricsという新しい分野に挑戦していますが、成長はまだ先でしょうか。ConcurはすでにNo1ですし比較的ニッチな分野のため、それほど伸びしろはないと思います。

まとめ

ハイテクカテゴリのためコロナショック以降、株価は急上昇しましたが、前回決算で「そんなには成長しない」ことがわかり、ハイテクグロースではないことが判明し急落しました。

決算分析としては、徐々に成長はしているしCloudへの移行によって利益率も高くなってきているが、大規模ビジネスツールのため導入に時間がかかるし、すでに一通り導入されてしまっているため急成長は見込めません。

今回の決算で株価が急落することはないとは思いますが、大きく上がることもないかなというのが私の見立てです。

この記事が気に入ったらサポートをしてみませんか?