【保存版】中古マンションの購入フローまとめ

投資用ではなく「自己居住用の」中古マンション購入の話です。

ぼく自身、2022年に中古マンションを購入し、リノベして、1年半ほど住んでいました。その物件が、この春に売却となりまして、つい先日、引き渡しをしてきました。この機会に、ぼくが中古マンションを購入した際の具体的な流れを記録としてまとめ、留意点などを記しておこうと思います。

家を買うというのは、ほとんどの人にとって生涯に何度もないイベント。大きなお金が動くし、住宅ローンなんかは誰も丁寧には教えてくれない(教えられる人がほとんどいない)。でも、だからと言って、なんとなぁくで進めてると、実は数十万円単位で損してたなんて話も簡単に起こります。

この記事の内容は、マンションに限らず、中古戸建住宅においても参考になるはずです。特に、購入後に本格的なリノベを行う予定の方は必見。物件購入時の大きな流れを理解するとともに、住宅ローンの選択肢を知り、損をしない契約につなげてほしいと願います。

文字多め記事ですが、でも、これ読むだけで数万~数十万円が浮く可能性があるんです。がんばって読んでみてください!

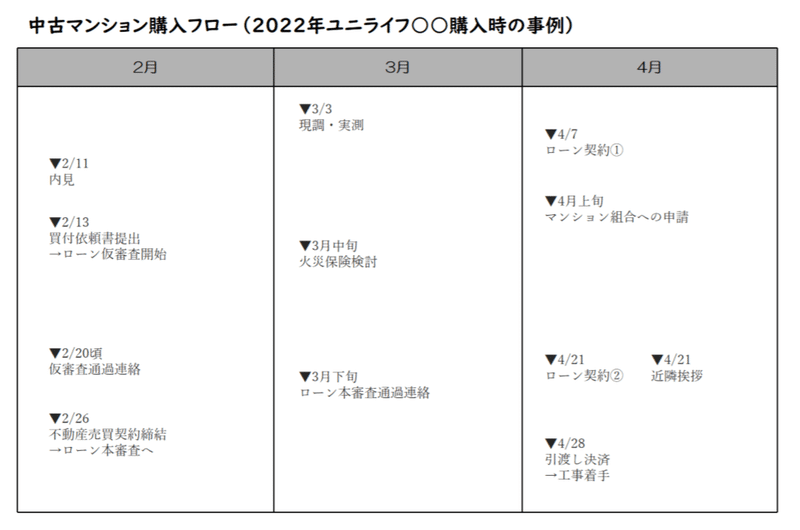

全体スケジュール

下の図表は、ぼくが実際に中古マンションを買ったときの流れを示しています。

2月11日に物件を内見し、すぐに購入を決めています。そして、2か月半後の4月28日に引き渡し。この間、なにが行われていたのか、時系列に沿って、一つ一つ見ていきましょう。

内見

2月11日に内見(内覧)に行き、すぐに買付依頼を出したかったんですが、このとき、某不動産屋の妨害を受け、別の不動産屋さんを通して2月13日に申込みをしました。

不動産業界の闇を痛感したこの出来事については、過去記事で詳しく書いています。それを避けるためのテクニックも記してますので、これから内見問合せをされる方は一読することをめちゃくちゃオススメします。↓↓↓

買付依頼(購入申し込み)

内見をして、購入の意思があるときには買付依頼書を提出します。購入希望者が複数人いる場合は、買付依頼書の受理順で購入順位が決まります。物件が気に入ったなら、すぐに提出すべきです。ここで後手に回れば、先に提出した人の結論待ちとなってしまいます。

依頼書を出したあと、やっぱりやめるとなっても、違約金などは発生しません。もちろん、複数物件に依頼書を出すのはよくないですが、本当にその気があるなら、出してしまってから詳細な材料検討をしてもよいかもしれません。

基本的には買付依頼書を出して1~2週間のうちにローン仮審査まで終わらせ、売買契約締結に至ります。売買契約の締結までに、登記資料や建築計画概要書、マンション管理規約などをもらい、減税関連まで含めて、下調べを完璧にしておきましょう。

ちなみに、ぼくの場合、マンションの築年が1983年で、構造の新耐震基準をクリアしているかグレーでした。これをクリアしているかどうかで、減税など享受できるメリットがかなり変わっていたので、大きなチェック項目となりました。

ローン仮審査

ローンの仮審査を受けるには、まず銀行など融資機関を選定するところから。機関によって金利が安い、条件がゆるい、など特徴があります。

ローン本審査後に詳細な比較検討をできるよう、仮審査では最低でも3行は申込みしておくべきです。メガバンク、地方銀行、信用金庫、ネット銀行など、種類が偏らない方がベターですね。

下記のような選定の仕方が基本になってくると思います。

・仲介の不動産屋さんの提携ローン(無いこともある)

・仲介の不動産屋さんが普段取引している銀行(紹介料は不要)

・その他の銀行やネット銀行は自分で目星をつけて申込みする

自分が普段、取引 / 貯金している銀行だと、未払い / 支払い遅延などがない限りは信頼を積めているはずなので、ゼロからのスタートより良く見てもらえるはずです。会社員なら給与振込口座の銀行は強いですね。

【仮審査申込みに必要な資料】

・免許証などの個人確認書類

・源泉徴収票や確定申告書など収入のわかるものを3期分

・リノベ代もローンに入れるなら、工事資金計画書や請負契約書

※機関によって必要書類は多少異なります。

※分割払い含め、他に返済中の借金がある場合はきちんと申告すべき。

仮審査に一行でも通れば、売買契約へと進むことができます。

なお、売主と物件の価格交渉を行うなら、仮審査が通ったタイミングがよいでしょう。買う気と買う能力が揃っていることを示せているからです。売主の大半は、なんとなくこんなもんかな~と価格を決めているので、人気物件でない限り、交渉の余地は十分にあります。

リノベ前提でのローン契約

リノベ前提で不動産購入する場合、物件本体を買うだけの場合より少しややこしくなります。ローン契約の方法は大きく分けて3パターン。

①物件本体とリノベ代を、別々のローンとする。

メリットは、リノベ工事の時期をローンに左右されずに済むこと。本格的にリノベするなら、設計期間もそれなりに必要ですし、時期の調整がハードルとなってきます。別々のローンなら、時期の縛りはなくなります。

デメリットは、リノベローンは金利が高く、住宅ローン減税も受けられないこと。また、ローンを2度組む形なので、手数料等(数十万円)も2度必要になります。

②物件本体とリノベ代を、ひとまとめのローン(一体型ローン)とする。

メリットは、リノベ代分も住宅ローンの恩恵を受けられること。金利が安く、減税も受けられます。

デメリットは、ローン契約時点で、工事請負契約書や、詳細な工事見積書を求められることが多く、小規模だったり、規格で決まるタイプのリノベでない限り、スケジュール的に無理があること。

③物件本体とリノベ代を同じ枠組みに入れつつ、2段階ローンとする。

一般的には、土地購入→注文住宅建築という2段階支払い時に適用されるようですが、本件のような物件購入→リノベという2段階も対象となるようです。

メリットは、リノベ見積書・工事契約書等の提出が物件購入の後でもよいのでスケジュールの自由がきくことと、リノベ代も住宅ローンと同じ扱いで金利安く減税も受けられること。

デメリットは、ローン審査と手数料が2回分必要なこと。

わりと最近出てきた形で、どの機関も取扱いがあるということではなさそうですが、きちんと設計してリノベしたいなら、一般的には③が有力。

ごねれば②が可能なことも。ぼくはごねた結果、②でいけました◎笑 こういう融通が利くのは、やはり地方銀行や信用金庫ですね。大手は、金利は安めの傾向にあるけど、ルールでがちがち。どの方法でいけるかは、金融機関によって異なるので、それぞれに交渉が必要です。

不動産売買契約締結

売主との売買契約になります。書類は仲介の不動産屋さんが用意してくれるので、説明を聞いて署名捺印するのみ。

●手付金の支払いが発生

契約締結時に現金で支払うお金です。契約後、こちら都合で解約をした場合、没収されるものです。金額は売主との協議による。一般的には物件価格の10%と言われるようですが、ぼくは特に交渉したわけでもなく、50万円くらいでいいっすか?いいですよ~てな具合に、かなり安めでいけました。

●ローン特約を確認すること

基本的には何も言わなくとも付けてくれますが、この特約がなければ、ローン本審査に全落ちした場合、手付金は返ってこないので要注意。

●引き渡し日も仮決定

売主と協議をして、日程調整します。一般的には早め日程で希望されることが多いですが、リノベ前提だと、設計と工事見積書などの準備のため、できるだけ引き延ばして設定することも考えなければなりません。

不動産売買契約が終われば、ローン本審査へ進みます(ローン本審査にこの売買契約書が必要となります)。

現地調査・実測

売買契約後すぐに、リノベに向けて設計を進めていくための調査を行いました。引き渡しまで解体はできないので、この調査でできる限り正確な情報を入手し、計画していく必要があります。

●図面を起こすための現調

売主がまだ住んでおられたら、あまり詳細な調査はできませんが、空き家状態ならしっかり調査しましょう。この時点では自分のものではないので、不動産屋さんに鍵を開けてもらい、あくまで人の家にお邪魔する形。部分解体ももちろんできない。

ミリ単位で実測し、図面に落とし込みます。

●竣工図も確認

管理組合にあらかじめ連絡しておき、竣工図を確認させてもらう。これで大枠を掴んだ上で現調すると良い。

柱や梁の大きさなど多くの情報が載っています。

●設備機器も確認

給排水ガス管の共用部との接続状況の確認の他、水道管の引込径、ガスメーターの容量、給湯器なども確認。防災機器はヘタに触ると警報が鳴りわたるので要注意。

既存設備がそのまま使えるかどうかでリノベ費用も変わります。

ぼくは自分自身が設計者なので、すべて自分で行いましたが、建築家や工務店に依頼する場合は、お任せしてよい範囲です。

火災・地震保険の検討

ローン契約時に火災保険の証書が必要とのことでした。不動産屋さんに言えば、一社は見積りをとってくれます。その情報を基準にしつつ、他社でも見積りをとると良いでしょう。

ぼくが提示してもらったのは「あいおい損保」。最初に作成いただいた3案は、火災10年・地震5年で10~15万円程度。そこから不要と思われる内容を省いていって、62,590円が最安となりました(マンションの築年などの要素によっても金額は変わります)。

並行して自分でもいろいろ調べたところ「楽天損保」が激安だったので契約。火災5年・地震5年で36,420円。不動産屋さんにも驚かれる安さで、逆に少し不安もありましたが、保険内容を見る限りおかしなところはないし、もちろんローン契約的にも問題なしでした。

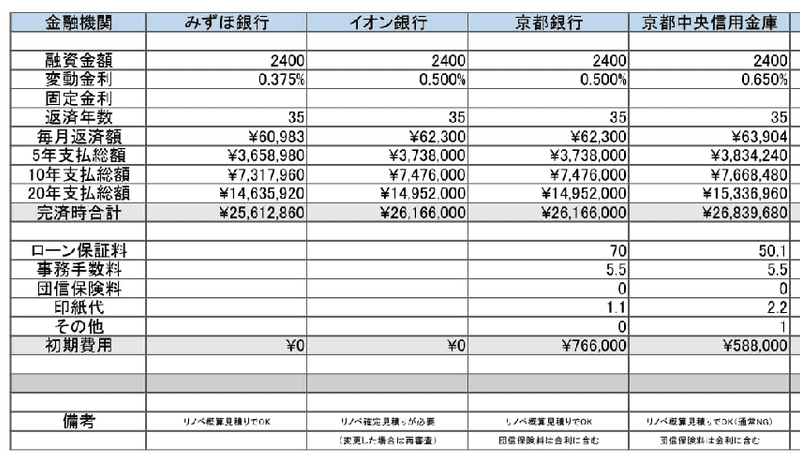

ローン本審査

審査開始から2週間程度で結果通知が来ることが多いようです。ぼくの場合は、途中で融資額を上げてもらったことと、リノベ費用を一括化する協議をしたことで、丸々1カ月かかってしまいました。

本審査を通った機関の中で、金利や諸費用を比較して最終決定します。

ぼくは「京都銀行」と「京都中央信用金庫」で悩み、最終的に「京都中央信用金庫」に決定。金利は京都銀行の方が安かったんですが、当初から数年で売却する考えだったので、金利よりも初期費用の安さを優先しました。

ちなみに、大手やネット銀行への申込は、属性が「個人事業主」という時点でほぼ足切りされ、審査の俎上にも載せてもらえなかった上に、わずかに残った選択肢も、リノベ費用の一体型ローン協議で全滅してます。ネット上の手続きではイレギュラー対応がほぼないので窓口まで相談に行けば、まだ可能性はあったかもですが。個人事業主の社会的弱さを痛感しました。。この点でも、地方銀行や信用金庫はありがたい存在ですね。

どこの機関にするか決断したら、ローン契約の日取りを調整します。

ローン契約

京都中央信用金庫の場合ですが、なぜか2回、銀行窓口に行かねばなりませんでした。

●訪問1回目

窓口にて多数の契約書類の説明を受け、署名捺印。口座開設や、必要に応じて金融商品の契約も。腱鞘炎になりそうなくらいの署名量。ctrl+Cからのctrl+Vをしたくてたまらなくなります。

●訪問2回目

頭金(本体価格+発生する諸経費-ローン金額)の支払い準備を行いました。その他、いくつかの署名捺印。

なお、本件では、窓口訪問はこの他にまだ3回ありました(引き渡し決済時、リノベ着手金支払い時、完工金支払い時)。ついでに言うと、ローン完済時にも窓口に行ってます。こういうの、切実に簡略化もしくはリモートでできるようにしてほしい。。

工事段取り

リノベをする場合は、引き渡し後すぐに工事に入れるよう、段取りをしておく必要があります。

●マンション管理組合への質疑

規約を確認した上で、工事に係る質疑があれば早めに行う。例えば、床の遮音構造の話など。管理組合は基本的にマンション住人(建築素人)の集まりで、ことなかれ主義。イレギュラーな話はそうそう通らない。基本的には、設計者が確認してくれますが、自分でもチェックしておいた方がよいでしょう。

●マンション管理組合への工事申請

事前に工事申請を行うよう規約に定めてあることがほとんどです。ぼくは自分で出しましたが、工務店の連絡先や工期について記載しなければならないので、工務店が出してくれることが多そうです。

●近隣挨拶

上下左右斜めの8軒に、お知らせ紙面とお米を添えて挨拶回り(Amazonで挨拶用の小さいお米パックを買いました)。不在の場合は、紙面投函だけして、再訪問。工務店が回ってくれたりもしますが、解体工事の際には、かなりの大きな音・振動で迷惑をかけることになるので、ぼくは住まい手自身が訪問して顔を合わせておくことが大事だと思ってます。

引き渡し決済

●銀行(融資機関)店頭にて決済を行う。

一度、ローン全額を買主の口座に入れ、それを各所に支払いという形。すべて仲介不動産屋さんと銀行側で処理してくれます。(建物代、固定資産税や管理費の按分、登記費用、仲介手数料、火災保険料、ローン保証料、銀行手数料、印紙代)

●売主とも顔合わせ

各種書類へ署名捺印し、鍵の受け渡し。一般的には、ここが最初で最後の顔合わせの機会となります。近隣のことやゴミ出しのこと、注意点などをヒアリングしておくとよいでしょう。なにかあったときのために、売主の連絡先を入手しておくと万全。

●登記手続きも実行へ

表題登記の変更と、抵当権の設定。不動産屋さんが紹介してくれた司法書士さんが手続きしてくださり、手数料として20万円ほどお支払いしました。

これらが終われば、建物は自分のもの。その日から工事に着手してもOKとなります。

ー

以上が、内見から物件引き渡しまでのおおまかな流れでした。個別具体的な話なので、その時々で違いはあるかと思いますが、多少なり参考になっていれば幸いです。

最後に余談ですが、ぼくの今現在の住居は賃貸で、1年程度の仮住まいと考えています。もう少し落ち着いたら、また自邸用に中古物件を探して購入し、リノベするつもり。なぜそんなことをしているかというと、いくつかの狙いがあるからです。そんな話も、またの機会に書いてみます。

この記事よかったな、次も読みたいなと思っていただけたら、スキやフォローをぜひお願いします。更新の励みになります◎

この記事が気に入ったらサポートをしてみませんか?