リーマンショックで学んだ事

こんにちはRIKANAです。

相変わらずマーケットでは高ボラティリティの相場展開が続いており、日経平均は1月17日の高値24115円から本日(3月19日)の安値16358円と実に7757円の下落(約32.1%の下落)と歴史的な暴落が進行しております。

TVや新聞では「ブラックマンデー」「9・11」「リーマンショック」と比較し今回のコロナ問題から始まったマーケットの動きを解説しているケースが増えております。

私も当時は証券会社に勤務しており「9・11」や「リーマンショック」も経験している訳ですが、「9・11」時はまだ若く、あまり多くの顧客を担当していたわけでもなかったので、どちらかというと他人事のような感覚でした。

しかし「リーマンショック」の時は支店の最重要顧客を担当しており、確か100億超の預り残高があり、夜もロクに寝れなかったことを昨日のことのように覚えております。

今回は私が覚えている、その時の感覚や気持ちを簡単にまとめておきたいと思います。

こんな暴落相場を経験したことがない方に少しでも参考になれば幸いです。

2007年の8月に転勤で、とある支店で働くことになった私は今後は下落する可能性が高いと考え、売り目線の商品提案をしようと考えておりました。

当時は「サブプライム問題」がマーケットで話題になり始めており、その「サブプライム問題」が「リーマンショック」に繋がっていくわけですが、下落すると考えていた私もまさか、あそこまでの下落になるとは考えておりませんでした。

当時の日経平均は2006年に「ライブドアショック」があったにも関わらず、2007年には17000円~18000円と非常に堅調に推移しておりました。

為替は円安傾向が続いており、株式もそうですが海外の高金利を享受すべく外債への投資が多かったと記憶してます。

特に高金利の豪ドルは人気が高く、中国の高度成長の恩恵を享受できる資源国の高金利通貨として人気が高かったです。

当時証券会社や銀行では為替のデリバティブを活用した金融商品が売れ筋の金融商品でした。

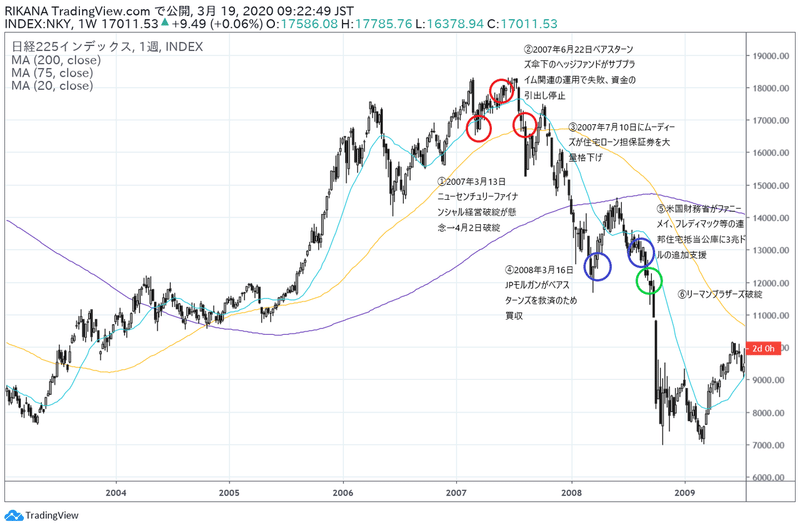

当時の日経平均の週足チャートです。

最初は2007年3月頃に米国の「ニューセンチュリーファイナンス」という住宅融資をする金融機関が破綻しました。

「ニューセンチュリーファイナンス」は信用度の低い借り手へ住宅融資を行っていた金融機関でいわゆる「サブプライムローン」を中心に行っていた金融機関です。

「サブプライムローン」については既にご存じの方が多いとは思いますのでここでの説明は割愛させていただきますが、当時の私は「サブプライムローン」がどのようなもので、その後経済に与える影響がどれほどのものなのかを全く理解しておりませんでした。

おそらく当時の多くの投資家もそうだったと思います。その証拠に破綻のニュースが流れ、一旦株価が下がって直ぐに上昇し高値を更新しております。

その後、6月にベアスターンズ傘下のヘッジファンドの運用失敗のニュースが流れ、7月には格付け会社のムーディーズが住宅ローン担保証券の格付けを今までAAAとしていた証券を大量に格下げするという話が出て、ようやく多くの方が「なんだかとんでもない話になってきたな」と感じ始めておりました。

ムーディーズの格下げの話がでた後、日経平均は17000円台から16000円台、15000円台と切り下げて行きましたが、下がり過ぎたら買いが入り反発していたものですから、多くの投資家や、我々証券会社の人間も、何とか将来への希望を持ちながら耐え忍んでおりました。

2008年3月にベアスターンズがJPモルガンに救済されると、これで信用リスクが収まるかもしれないと、逆に安堵感からか株価は12000円から14000円半ばまで大きく反発しました。

しかし、これでサブプライム問題が解決したわけではなく、株価はじりじり下がって行く中で、2008年9月8日に米国財務省がファニーメイ、フェレディマック等の連邦住宅公庫への3兆ドルの支援を表明するも、9月15日にリーマンブラザーズが破綻してしまったことで「米国政府も、もうなすすべなし」といった絶望感から、「すべてのリスク資産の投げ売り」が発生しました。

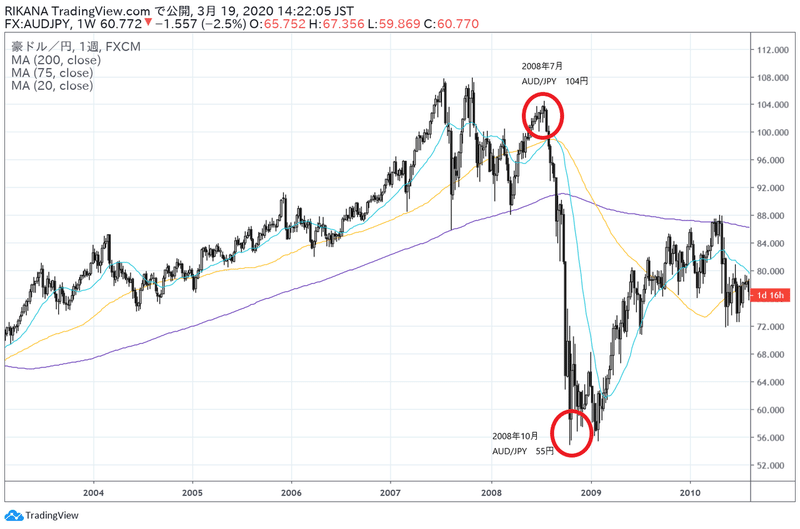

日経平均は12000円から7000円割れまでの大暴落、また為替も特にひどかったのが豪ドルで2008年7月に104円だったものが10月には55円と、わずか3か月で50円の大暴落が起こりました。

しかし、米国のサブプライム証券と豪ドルはどんな因果関係があったのでしょうか?

お分かりの通り経済的な繋がりはなく、単に信用リスクが発生し、すべてのリスク資産を解約する投資家の動きの中で、非常に多くの資金が豪ドルといった高金利通貨に投資されていたため、その巻き戻しで大暴落が起こったということだと思います。

また、サブプライム問題が表面化してから、世界の中央銀行は度々利下げを行ったり、G7といった政治会合で今後の対策を話し合うといったことも度々行われておりマーケットを安定化させようとしましたが、その期待は毎回裏切られ、あざ笑うかのように下落していきました。

結局はリスク資産が全て解約されるまで、マーケットの下落は止まらなかった訳です。

つまり、当時は「サブプライム問題」から「リーマンブラザーズの破綻」といった象徴的な出来事が起こり、5~6年に渡り世界中で積みあがったリスク資産が全て解約されるまで、中央銀行や政府がどのような対策を打ってもマーケットの暴力に対抗することは出来なかったということです。

その時の状況を現状に当てはめて考えると、今回の「コロナ問題」はまだ入り口の段階であり、おそらくこれから「リーマンショック」のような「○○ショック」が起こるのではないかと考えております。

「コロナ問題」で下落しているマーケットは治療薬や治療方法が確立することで、一旦反発することが予想されます。

しかし2009年より量的金融緩和が始まり10年に渡りリスク資産に資金が積みあがったものが逆流するとすれば、おそらくその流れを止めることは誰にも出来ないでしょう。

このことが私が「リーマンショック」で学んだ事であり、現在運用している中で、長期目線ではなく短期売買することに徹底している理由です。

とは言え、今後のマーケット環境を想像し予測していかなければ、今後の投資方針も立てれないので、今後の流れを想像していきたいと思います。

まず重要なことはこの10年間、世界中の中央銀行がゼロ金利を続けた結果、大きく投資資金が偏りバブルが発生していた資産はどこでしょうか?

真っ先に思い浮かぶのはGAFAに代表されるNASDAQ銘柄です。時価総額が1企業で100兆円というのも、資金の偏りを感じさせます。

「ユニコーン」と言われている未上場企業はどうでしょうか?創業間もない企業で赤字続きにも関わらず1000億以上の時価総額を持つ企業にバブルを感じますし、そこに10兆円ファンドをた立ち上げたSBGの今後にもリスクを感じます。

不動産はいかがでしょう?国内ではインバウンドでホテルや旅館のREITが多くの資金を調達しましたし、最近のIPOの企業には不動産も多かったかと思います。

おそらく東京オリンピックも延期もしくは中止になる可能性が高いと思います。とすると航空会社やホテル、カジノなどは大丈夫でしょうか?

低格付けの社債や国債はいかがでしょう?米国のハイイールド債やコロナ被害が拡大しているスペインやイタリアの国債は大丈夫でしょうか?

また中国経済が高成長を維持できなくなった時の反動がどのようになるのかまだ全く読めない状況です。

ざっと考えても以上のことが思い浮かびます。

まだマーケットにどのような歪が生じており、「○○ショック」につながるかは定かでありませんが、この10年間積みあがった投資資金の逆流が始まっていることは確かです。

しかし、裏を返せば人生に、何回もない非常に大きな投資チャンスが近づいていることも事実です。

過去の経験を活かし、最大の投資チャンスを逃さないようにして行きたいと思います。

次回は少し長期目線でのテクニカル的な目途を説明出来ればと思います。

それではまた!

この記事が気に入ったらサポートをしてみませんか?