第三回 バブル相場での儲け方

こんにちはRIKANAです。

引き続き「バブル相場の儲け方」を掲載させていただきます。

ご興味がある方は「第一回」「第二回」もご覧いただければ幸いです。

前回までの話を簡単にまとめると

バブルには「テーマ」があり、その「テーマ」を理解しないと儲からないし相場の方向性を見失う。

現在進行形のバブルのテーマは「技術の革新」である。

それはNASDAQの動きに表れている。その中心にいる企業が「GAFAM」である。ということでした。

今回はまず「GAFAM(グーグル・アマゾン・フェイスブック・アップル・マイクロソフト)」の株価と業績状況を確認していきましょう。

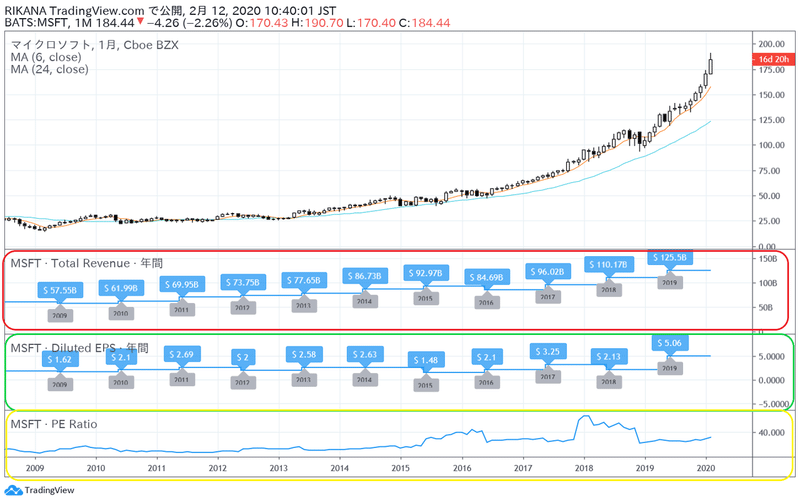

マイクロソフトの株価と業績(2009年~)

上段が株価、その下(赤枠)が売上高推移、その下(緑枠)が1株当たりの利益(EPS)、最下段(黄色枠)がPER(株価収益率(Price Earnings Ratio)のこと。利益から見た「株価の割安性」。株価が「1株当たりの当期純利益(単に1株当たり利益、1株益ともいう)」の何倍になっているかを示す指標。)となっております。

2009年6月から2019年6月の10年間の変化は

株価 22$→130$(約5.9倍)

売上 575.5億$→1255.8億$(約2.2倍)

EPS(1株当たりの利益) 1.62$→5.06$(3.18倍)

となっており、株価の上昇は売上、利益の順調な成長が背景にあることがうかがえます。PERは13倍から25倍と割高になっておりますが、売上が2倍、利益が3倍に拡大している現状を考えるとPER25倍でもさほど割高には見えないですね。

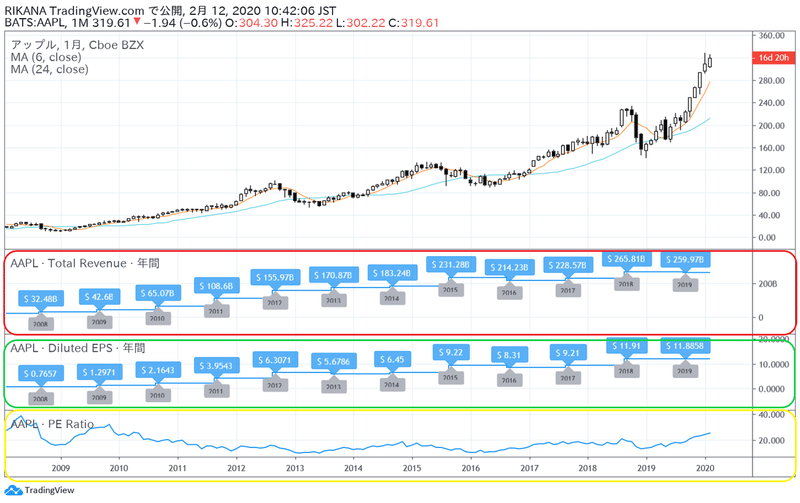

アップルの株価と業績の推移(2009年~)

2009年6月から2019年6月の10年間の変化は

株価 20$→200$(約10倍)

売上 324.8億$→2658.1億$(約8.1倍)

EPS 0.7657$→11.91$(約15.5倍)

しかもPERは24.9倍から16.79倍に低下しているところは注目かと思います。

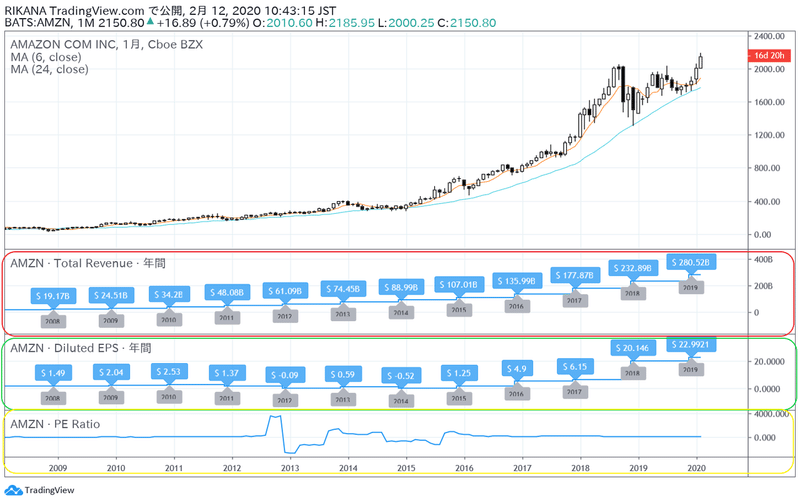

アマゾンの株価と業績の推移(2009年~)

2009年6月から2019年6月の10年間の変化は

株価 78$→1760$(約22倍)

売上 191.6億$→2328.8億$(約12倍)

EPS 1.49$→20.16$(約13倍)

アマゾンの凄さは様々なメディアでコメントされている通りですが、この10年間で売上が12倍、利益13倍と業績拡大の背景があっての株高となっております。

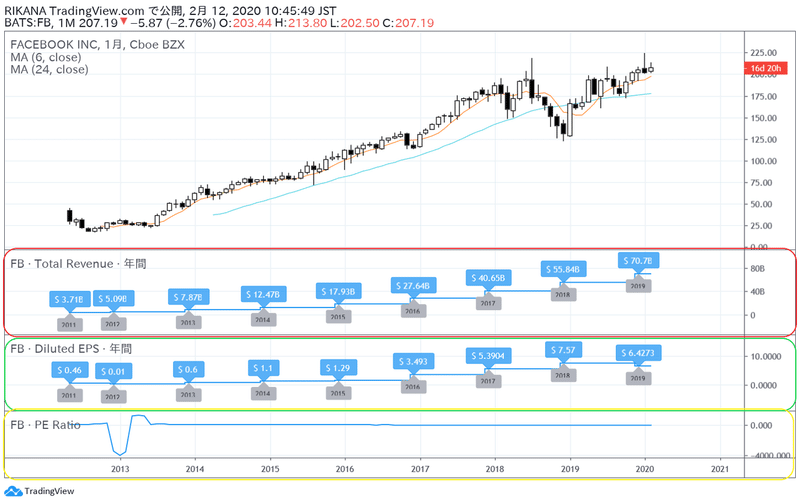

フェイスブックの株価と業績の推移(2012年~)

フェイスブックは2012年に上場しましたので2012年6月~2019年6月までの状況を見てみましょう。

2012年6月から2019年6月の7年間の変化は

株価 29$→175$(約6倍)

売上 37億$→558億$(約15倍)

EPS 0.46$→7.57$(約16.5倍)

2019年6月時点でのPERは約23倍となっております。

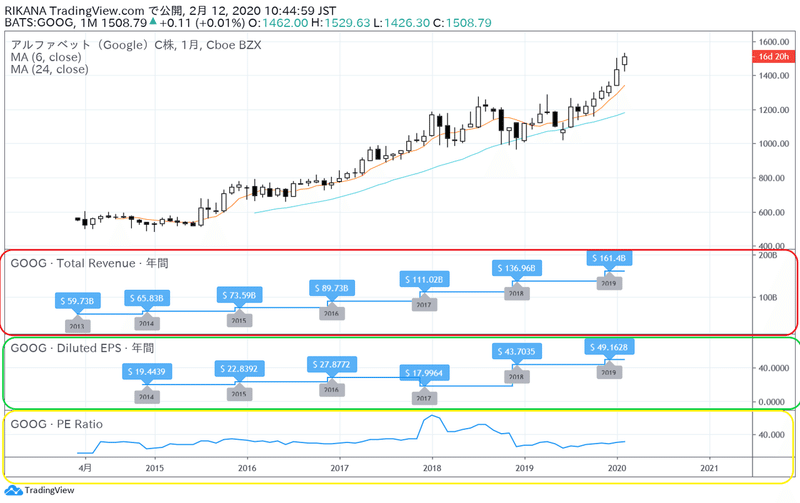

アルファベット(グーグル)の株価と業績の推移(2015年~)

最後にアルファベットですが、アルファベットもグーグルから持ち株会社に移行したのが2015年でそれ以降のデーターが取れなかったため2015年6月~2019年6月の状況を見てみましょう。

2015年6月から2019年6月の4年間の変化は

株価 536$→1065$(約2倍)

売上 658億$→1369億$(約2倍)

EPS 19.4$→43.7$(約2.2倍)

となっておりPERは24倍となっております。

で、何が言いたいのかといいますと、現状で言いますとNASDAQの中心銘柄になっている「GAFAM」が業績と比較し明らかに買われすぎており、「バブル化」しているとは言えないということです。

PERで言いますと

グーグル 24倍

アップル 15.5倍

フェイスブック 23倍

アマゾン 87倍

マイクロソフト 25倍

(2019年6月時点)

アマゾンは多少高いPERですが、日本のマザーズ銘柄みたいに200倍、300倍となっているわけではございません。

なのでいまのNASDAQに投資している大口の投資家(機関投資家やファンド等)は業績に応じて株価が上昇しているので決して「バブルではない」と考えていると思います。

しかし株価の動き方や取り巻く経済・金融環境を考えると「バブルが始まっている」ことは間違いないだろうと思います。

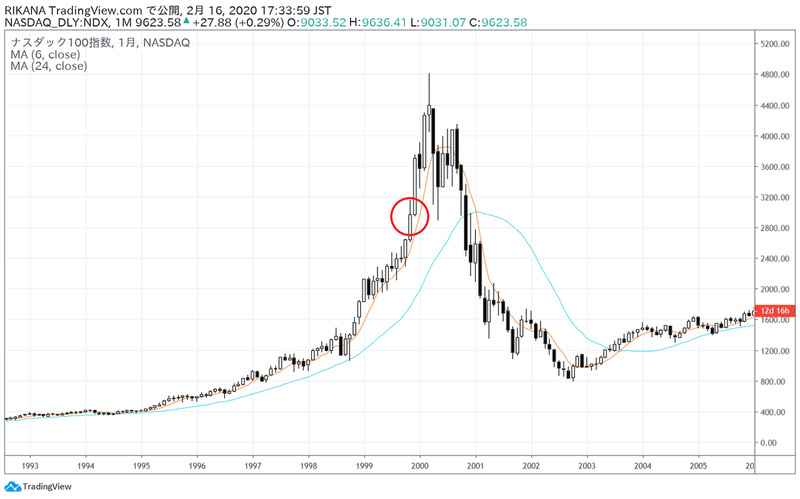

山に例えると7合目ぐらいかなと感じております。1995年~2001年のNASDAQのチャートを参考にすると、赤丸ぐらいとのところが現在の株価の位置なのかなと感じております。

おそらくここ数か月、激しい上昇を演じるのではないかと思います。

改めて言うことでもございませんが、「バブル」の発生には必ず必要な「外部環境」があります。

それは「金融緩和」です。

1989年の日本のバブルも2000年のITバブルも2005年の新興国バブルもこの「金融緩和」がある中で醸成され拡大されていった経緯があります。

現在進行している「金融緩和」は出口が見えなくなっており、多くの方がこの低金利は「永遠」に続くのではないかと考え始めています。

ですから「米中貿易摩擦」が激化しても、「新型コロナウィルス」が拡大しようとも企業の業績が「下方修正」したとしても、株価がすぐ上昇し戻ってくるのは「環境が悪くなれば金融緩和が継続する」と思われるからです。

しかも現在「政治的リスク」が高まっている中で、間違いなく成長する分野は何でしょう?と考えた時に「新しい技術の革新」に焦点が当たりやすくなっているのだと私は認識しております。

ここから先は多くの投資家(投機家?)が株価の水準が高いと考え「空売り」を仕掛ける可能性が高いと思います。

そのような「空売り」を踏み上げて上昇していくことで「バブルの頂点」を付けることになるのだと思います。

嘗て1999年頃に株価が上がりすぎているからと「空売り」をした投資家の多くは損切や追証に追い込まれていたことが記憶にありますが、今回はその轍を踏まないように注意していきたいと思います。

一方で上がり続ける株価はありませんので、どこかで「バブル」は弾けるものだと思います。

バブルが弾ける「条件」や「状況」はどのようなものでしょうか?

そして、いつ頃までこのバブルは続くのでしょうか?

そしてこのバブルに乗るにはどのような銘柄がいいのでしょうか?

次回はこのあたりのことを説明したいと思います。

それではまた!

この記事が気に入ったらサポートをしてみませんか?