よくある質問シリーズ⑤非課税枠の再利用って何ですか?

ご覧いただきありがとうございます。

前回記事で書いた簿価と時価については理解できましたでしょうか?

まだ見ていない方はぜひ下記記事を先にお読みください!

今回はこの簿価と時価も関わる非課税枠の再利用について、今回はまとめていきます。

よくある質問シリーズ⑤非課税枠の再利用とは

非課税枠の再利用とは、保有しているものを売却することで、非課税枠を一度空け、空けた枠を活用して再度購入が可能になること。

極端な例ですが、5年目までつみたてを行ったものを一読全部売却すると、

6年目は枠が再度復活し、また積立で買い付けが可能になります。

で、この時に使う金額が、「簿価」になります。

よくある質問シリーズ⑤非課税枠の再利用:注意点①

ポイントは非課税枠が復活するタイミングは「売却した翌年」です!

非課税枠使い切った後に復活させようと売却しても、枠が使えるようになるのは翌年以降!

例えば2024年2月にボーナス設定で360万円一括で購入したものを、同年4月に全て売却したとしても、枠が復活し再度360万円購入できるのは、2025年1月が最短となるので注意が必要です。

複利の効果を生かすために、投資をしていない空白の期間を作らないように注意しましょう。

よくある質問シリーズ⑤非課税枠の再利用」注意点②

もう一つの注意点は、1年間に投資できる金額は、枠が復活したからといって上限が上がるわけではない!ということ。

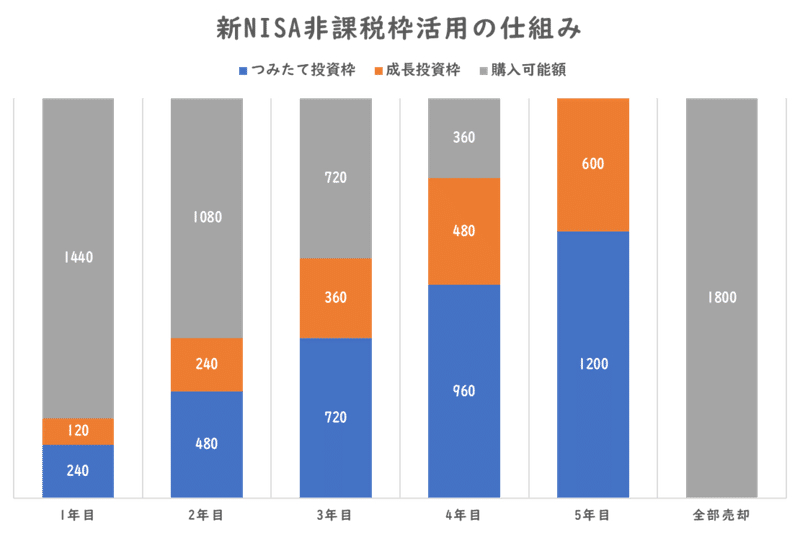

例えば、下記の図のように、つみたてを継続していき、5年目の途中で一度全部売却したとしましょう。

さてここで問題です。

翌年6年目はMAXでいくら買い付けができるでしょうか???

・・・・・・・・・・・・・・・・・・・・・・!!!

1800万円丸々空いた分が買える!と思ったそこのあなた!注意が必要です!

正解は・・・

つみたて投資枠の年間投資枠120万円と成長投資枠240万円の

合計360万円が限度額となります!

売却して一気に枠が空いたからといっても、

つみたて投資枠の年間投資上限額120万円と

成長投資枠の年間投資上限額240万円の合計360万円以上の金額を

一気に買い戻すことはできません。

よくある質問シリーズ⑤非課税枠の再利用 注意点③

非課税枠は売却した時の価格(時価)ではなく、購入した時の金額(簿価)で計算するということも注意しなければならないポイントです。

ここであの簿価が再登場!

非課税枠は購入した時の取得価格(簿価)で管理します。

つまり非課税枠の復活は売却した金額(時価)ではなく、「購入した時の取得価格分(簿価)」で復活します。

例えば、購入時の取得価格1800万円(簿価)の資産が3000万円(時価)に値上がりし、この3000万円(時価)をすべて売却したとしても、翌年の空き枠は当初の取得価格(簿価)である1800万円となります。

よくある質問シリーズ⑤非課税枠の再利用 まとめ

いかがだったでしょうか?この非課税枠の再利用という制度はうまく活用すると、有効的である一方で、時価?簿価?買い付け可能額って?といった今日まとめた部分が、若干複雑な点が新NISA制度の特徴でもあります。

非課税枠の再利用については「投資している商品を変えたい」「リバランスをしたい」といった際に活用するケースが想定されます。

制度をきちんと理解して、うまいこと活用しましょう。

この記事が気に入ったらサポートをしてみませんか?