日本の「無税国家」化は既に可能である

第1回目は、昨年1月に日本経済復活の会のブログの方で書いた記事をこちらのnoteの方にも転載しようと思います。

ただし、タイトルは無税国家の可能性についてですが、私自身は無税国家に賛成しているわけではありません。無税国家にするよりも、給付金を配ったり、社会保障を行ったり、必要な政府支出を行った方が良いと考えられるからです。しかし、消費税については無税国家であるべき、すなわち廃止するべきだと思っています。その点をご承知の上、お読み頂ければと思います。

本レポートは、日本の「無税国家」化の可能性について、内閣府の計量分析室が発表した経済財政モデル(2018年度)に基づいて分析したものである。表題は、無税国家は可能であるとしたが、しばし、無税国家などと言うと「そんなことするとハイパーインフレになる!」といった批判がなされるが、果たして、そこまでインフレ率は上昇するものなのだろうか。そうしたことについても、この内閣府のレポートは示唆しているのである。その前提条件としては、

①減税の効果は比例的に考える。(倍の減税をすれば、ちょうど倍の効果があるものとする。)

②増税は減税に置き換え、符号を逆転させる。(増税と減税を逆転させると同じ効果とする。)

この条件の下で、内閣府の試算を用いて、無税国家は可能であるか、その懸念材料であるインフレ率に焦点を当てて、述べていくことにする。なお、無税国家にするための財源は、国債発行(ないし政府貨幣発行)で賄えば良いだけである。

1.所得税無税国家

これについては、11ページの④を参照にして考えてみたい。④の計量分析した条件は下記の通りである。

④個人所得税について名目GDPの1%相当を増税し、そのGDP対比で見た税収の水準を継続させる場合

この条件においては増税となっているので、インフレ率はGDPデフレーターも消費者物価もマイナスの値で算出されている。増税するとデフレ圧力が働くという試算である。逆に言えば、減税するとインフレ圧力が働くということになる。

それで、日本の名目GDPは約550兆円であるからして、その1%相当を増税となると、5.5兆円の増税となる。その増税額を5年間続けた場合の推計がレポートで示されている。さて、現在の日本の所得税収はどれほどであろうか。これは財務省が発表している一般会計税収の推移 にて示されている。確定した平成28年度(2016年度)のデータを見ると、17.6兆円となっている。この金額をレポートのケースで示された5.5兆円で割ってみると、ちょうど3.2となる。つまりは、レポートのモデルで示された数値の-3.2倍(減税なので符号を逆転させる)をしてやれば、所得税無税国家が実現した場合の推計値を算出することが可能なのである。では、その場合のインフレ率はどうなるのだろうか。

上記の表が所得税を5.5兆円した場合と、所得税収17.6兆円を無税にした場合のインフレ率を示したものである。この表によれば、所得税収を無税にしても、1年目にはわずか0.1~0.2%程度にしかインフレにならない。5年経っても、GDPデフレーターで、ようやく1%に届こうかとするレベルのインフレ率である。直近のGDPデフレーターが0.0%であることを踏まえると、例え所得税を無税にしても、日本銀行のインフレ率2%目標の達成には、5年間続けてもまだ半分にも届かないのである。2%インフレ目標の達成には、所得税無税国家だけでは全く足りず、さらなる無税化が必要なのである。

2.法人税無税国家

次に、法人税の無税国家化を検討してみよう。そんなことをしたら、諸外国からクレームが舞い込んで来そうだが、それはさておき、これは③の条件から導ける。

③法人税について名目GDPの1%相当を増税し、そのGDP対比で見た税収の水準を継続させる場合

先ほどと同様に名目GDPの1%、すなわち5.5兆円分、法人税を増税した場合のケースが示されている。次に、財務省の一般会計税収によれば、平成28年度(2016年度)の法人税収は10.3兆円となっている。これを5.5兆円で割ると、約1.87となるので、次は内閣府の試算から-1.87倍した場合のインフレ率を示しておく。

法人税の減税によるインフレ率の上昇率は、所得税と比較しても乏しく、その上、減税規模も10兆円程度と少ないため、ほとんど物価は上昇しないようである。法人税無税国家から5年後のデフレーターでも、ようやく0.4%を少し超える程度と、ほとんどインフレになる気配がない。先ほどの所得税無税国家と合わせても、インフレ率は5年後で1.4%に留まるのである。所得税と法人税をダブルで廃止してもこのインフレ率であるから、もはや、日本銀行の2%インフレ目標とは、果てしなく困難な目標のように思えてくる。

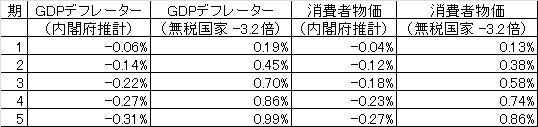

3.消費税無税国家

3番目には消費税無税国家について考えてみたい。消費税無税国家と聞けば、平成末期の世では突拍子もないように思えるが、何てことはない、昭和の税制に戻るだけの話である。昭和は消費税無税国家だったのだから、平成の終わりと共に消費税も終わらせ、平成の次の時代も消費税無税国家になれば良いだけの話である。消費税の推計条件については以下のように書かれている。

⑤消費税率を1%ポイント引き上げ、その税率を継続させる場合

ということなので、消費税廃止だと、消費税8%分の減税になるので、ここでの推計に-8倍した場合のインフレ率を表にまとめておく。

表の通り、GDPデフレーターと消費者物価で開きがあるものの、消費税増税をすると、その分、見た目の物価が引き上げられるので、インフレ率が高まる。逆に、消費税廃止には大幅なデフレ圧力が働くことになる。これを持って、デフレ効果があるので、無税国家化が促進されると見込みたいところではあるが、年を追うごとに徐々に物価が上昇していることが分かる。なので、1年目のインフレ率を基準(0.0%)と置いて、その後の変動についても、表にまとめておくこことする。

表の通り、消費税を8%分減税(廃止)すると、1年目と比較して、5年目ではGDPデフレーターで0.8%、消費者物価では0.56%、インフレ率が上昇することになる。これが国税(6.3%)で17.2兆円分、地方税(1.7%)も含めると、約21.8兆円分(17.2×8.0/6.3≒21.8)の消費税廃止に伴うインフレ上昇率だと、ここでは記しておくことにする。これで主要3税廃止によって、ようやく5年目にインフレ率2%目標に達することが出来た。

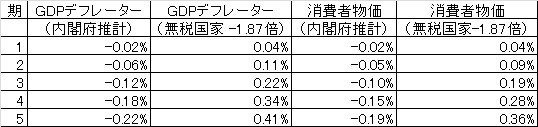

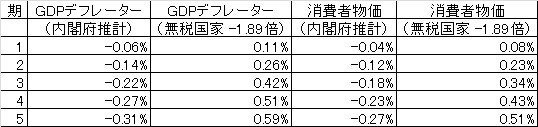

4.その他の税の無税国家

最後にその他の税金額についても見ていくこととする。平成28年度(2016年度)の一般会計税収計は55.5兆円となっている。ここから、所得税収17.6兆円、法人税収10.3兆円、消費税収17.2兆円を差し引くと、その他の税収は10.4兆円となる。その他の税の無税国家化については、先ほどの所得税の推計結果を援用することにする。

④個人所得税について名目GDPの1%相当を増税し、そのGDP対比で見た税収の水準を継続させる場合

改めて言うと、名目GDPは550兆円なので、その名目GDP1%相当は5.5兆円になる。先ほどのその他の税収10.4兆円を5.5兆円で割ると、約1.89となるので、今度は所得税増税の推計に、-1.89倍したインフレ率の値を算出してみる。

表の通り、その他の税収についても、その廃止に伴うインフレ率を算出した。10.4兆円分の減税によって、5年目で0.5~0.6%程度、インフレ率が上昇することになる。

5.無税国家化に伴うインフレ上昇率

こうして無税国家化するに当たっての各税収のインフレ率の上昇率について、算出することが出来た。最後にこれらを合わせると、インフレ率がどれほど上昇するのか、表にまとめてみる。果たして、無税国家を行うと、日本はハイパーインフレになるのだろうか。

これが内閣府の経済財政モデルから導き出される無税国家にした場合のインフレ率の推計である。平成28年度(2016年度)の一般会計税収計の55.5兆円に、消費税1.7%分の地方税約4.6兆円を加えた、合計60.1兆円分減税した結果のインフレ率がこれである。

端的に結論を言うと、無税国家を行っても、ほとんどインフレにはならないのである。1年目では、ほとんど物価上昇は起こらず、2年目で1%程度、4~5年経って、ようやくインフレ率2%目標に達するほどである。無税国家にすることで初めて、「ちょうど良いインフレ率」を実現出来るのである。「そんなバカな!」と思える推計結果ではあるが、内閣府の試算結果がそのように示されているのだから仕方がない。

ちなみに、他の項目についても算出してみると、以下のような推移となった。

GDPは年を実質・名目ともに追うごとに落ちていくようである。なお、名目値より実質値の方が大きいのは、消費税廃止によって物価が下がるためである。可処分所得が大幅に伸びるのは所得税廃止の影響である。長期金利は物価上昇に並行する形で上昇して、5年後には3%台に突入するようである。

以上のように、5年目にGDPデフレーターで約2.8%、消費者物価で約2.3%程度のインフレ率を容認してしまえば、日本は無税国家を実現出来るのである。この程度のインフレ率は、諸外国では当たり前で、韓国など近隣のアジア諸国がこのレベルのインフレ率であるからして、近隣諸国とインフレ率を並べる意味合いでも、日本は無税国家にするのと同等の財政出動や減税策が求められるべきなのである。

一見、夢のように思える、無税国家論であったが、約60兆円程度を減税しても、懸念材料であるインフレ率は2~3%程度しか上昇しないことが導き出された。このことから、もはや、無税国家は夢ではなく、インフレ2%目標達成のためには、現実として行わなければならないほどの政策とも言えよう(格差是正のためには、お金持ちからは所得税を取るべきだとは考えるが、中間層以下からは税金を取る必要はないだろう)。

日本の0.0%という極めて低いインフレ率によって、今や無税国家規模の大減税は政治家の胆力一つで、十分実現可能な現実的な経済政策にまでなったのである。異次元の金融緩和の次は、異次元の減税策を政府に期待したいものである。

この記事が気に入ったらサポートをしてみませんか?