【住宅購入の疑問】今は買い時ですか❓

こんにちは🙋🏻♂️足立 淳と申します。

私は東京で株式会社サムタイムズという小さな不動産会社を経営しており、日々、お客様の素敵なお住まい探しのサポートをしています。

今回のnoteでは、「住まいの買い時」について考えていきたいと思います✏️

コンビニやスーパーに売っているものから自動車まで、あらゆるものの値段が高くなっています📈

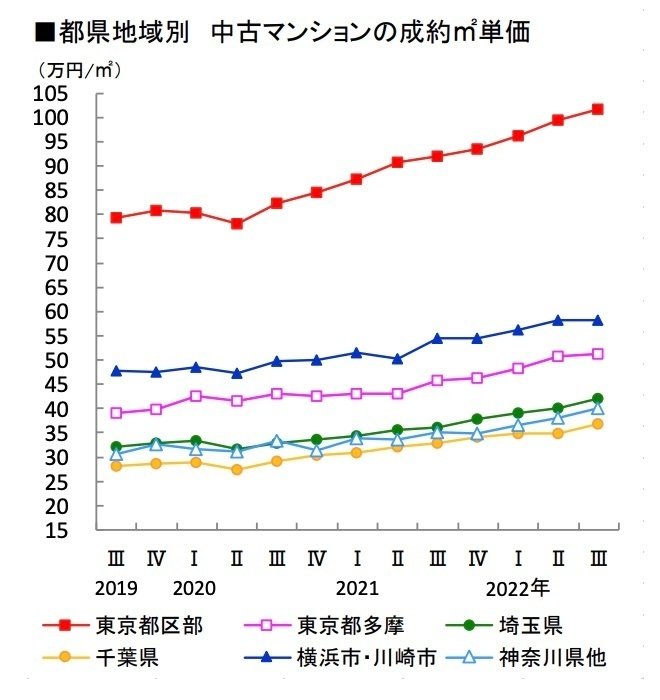

不動産も例外ではなく、10年前くらいからジワジワと値上がりしていき、2022年現在も不動産価格は上がり続けています💸

5年前には3,000万円で購入できていた中古のマンションも、今だと5,000万円近くするようなイメージになっています😰

実際に私自身も2011年に新築で5,000万円で購入したタワーマンションを、今年7,000万円で売却しました。

11年間で2,000万円も値上がりしたということになります😮

それでも日本の不動産は安いと言われている

私自身も不動産業界で毎日仕事をしていますので、やっぱり値段はすごく高くなったな〜という実感があります🤔💭

たまに5年前などの物件資料を見つけると、「当時はこのエリアでもこんな値段で買えてたんだね〜😯」とスタッフたちと話したりもします。

とはいえ、意外なことに、世界的にみると、日本の不動産は非常に安いと言われています☝🏻

今は特に円安の影響もあり、海外の方からすると日本の不動産はびっくりするほど安く見えるため、海外の投資家たちも日本の不動産を買い漁っているという話もよく聞きます🎣

実際に都心部の新築マンションでも、70㎡くらいの広さで1億円以上するような物件もざらにあるのですが、不思議なことに、飛ぶように売れているそうです🛫

いくらの物件なら買えるのか❓

一般的には住宅ローンの年間支払額は税込年収の30%を超えてくると、返済が厳しくなってくると言われています。(ちなみにサムタイムズでは、まずは25%以内を目指しましょうとアドバイスをしています☝🏻)

つまり、仮に税込のご年収が600万円の方の場合は、600万円×30%=180万円が、毎年住宅に対して払い続けられるギリギリの金額となります💵

180万円を12ヶ月で割ると15万円/月になります。

マンションの場合は住宅ローンの返済とは別に、管理費や修繕積立金がかかりますので、仮に管理費と修繕積立金を3万円とすると、住宅ローンの返済額は12万円/月に収めなければなりません。

返済額が12万円の場合は、0.6%の変動金利で4,544万円の借入となります。

4,500万円で東京都や神奈川県などで70㎡くらいのファミリータイプの中古物件が買えるかどうかというと、エリアにもよりますが、今の相場では、結構ギリギリ・・・という印象です😅

もちろん、物件によってはリフォームが必要になるような物件もありますので、リフォーム費用も考慮しなければなりません🛠️

1981年以前の「旧耐震基準」時代の物件であれば4,500万円以下でも購入できる物件はありますが、将来のリスクを考えると、あまりオススメできません🏚️

マンションは管理費と修繕積立金がかかると言いましたが、戸建物件の場合は管理費はかからないものの、建物の修繕(メンテナンス)の費用はかかります💵

強制的に徴収されないだけであって、自分でしっかりと修繕費用を貯めていく必要があります👛

じゃあ、今は買わない方が良い❓

「今はすごく物件が高いから、買わない方が良いんじゃないか❓」「価格が落ち着いてから買った方が良いんじゃないか❓」と思ってしまいそうですが、それが絶対に正しい選択肢とは言えないのです…😥

というのも、世界的には日本の不動産は安すぎると言われている状況ですので、この先どこかのタイミングで急激に物件価格が下がる可能性は低いと言われています。

実際に現状の相場でも住宅購入の需要は大きく減衰しておらず、不動産の売買は日々、普通に行われています🤝

高くても売れるという状況なので、相場が大きく下がるということも考えづらいのです🥸

いずれ購入するなら早い方が良い

じゃあどうすれば良いの❓ということになるのですが、前回のnoteでもお伝えしたように、不動産のプロとして確実に言えるのは「いずれ購入するなら早い方が良い」ということです🙋🏻♂️

というのも、今賃貸にお住まいの方の場合、毎月支払っている「家賃」は1円も資産にならない、ただの「コスト」です💸

仮に毎月15万円の家賃を支払っているとすると、1年間で180万円のコストが発生します。5年間だと900万円にもなります😯

では、今後、毎年約200万円ずつ相場が下がっていき、5年後に日本の不動産価格が900万以上下がっているかというと、そんなことは考えづらいのではないかというのが私の考えです。

上記の理由から、いずれ家を買うなら早い方がコストパフォーマンスは高くなる可能性が高いというアドバイスをさせていただいています☝🏻

どんな物件でも良いわけじゃない

とはいっても、条件の悪い、資産価値が維持しづらい物件を買ってしまっては元も子もありません💦

物件によっては、5,000万円で購入したのに、5年後に売ろうとしたら3,000万円でしか売れないなんてことになる可能性も0ではありません😣

逆に、5,000万円で購入した物件が5年後や10年後に、買った時よりも高く売れる可能性は十分にあり得ます📈

賃貸の場合、支払った家賃以上のお金が戻ってくるなんてことは絶対にあり得ないですからね。

不動産購入においては「安物買いの銭失い」という言葉がとてもよく当てはまります☝🏻

しっかりと物件を見極めて、値段は多少高くとも、しっかりと資産価値が維持しやすい条件を満たした物件を選ぶようにしましょう。

まとめ

確かに物件価格は非常に高くなってしまっていますが、このような状況においても、いずれ購入するのであれば、早いに越したこと無いということは言えるのではないでしょうか❓

5年前や10年前の相場を知ってしまっていると、あの時に買っておけば・・・😮💨と悔しい気持ちになってしまうのはとても分かりますが、今現時点でできる最善の選択をすることも大切です。

自分のお気に入りの家に永く住むこと自体に、お金には変えられない価値があると私は思っています。

じっくりと物件を厳選していただき、満足のいくお住まい探しができることを心から願っています❗️

住まい探しやリノベーションのことで、ご相談やご質問などがございましたら、遠慮なく以下のご連絡先よりご連絡いただければと思います。

■会社のInstagram:sumtimes_home

■個人のInstagram:adajun_lifestyle

■メールアドレス:info@sumtimes.co.jp

お読みいただいて良かったと思っていただけましたら、是非「スキ」をお願いいたします!フォローやコメントもお気軽にどうぞ。

私が運営しているサムタイムズでは、上質な中古戸建や中古マンション探しと、信頼できるリフォーム会社選びのサポートをさせていただいております。

「上質な中古物件の見極め方講座」等のセミナー等も随時開催しておりますので、中古リノベーションにご興味のある方はお気軽にご相談ください。