NVIC "おおぶね" 月次レポートを読んで ー 2021年7月

毎月の更新がとっても楽しみな、

農林中金バリューインベストメンツ #NVIC さんの

#おおぶね #おおぶねJAPAN #おおぶねグローバル

の月次レポート。

おおぶねJAPAN、おおぶねグローバル、月次レポートは以下のリンクからご覧になれます。

↓ おおぶねJAPAN ↓

↓ おおぶねグローバル ↓

おおぶね はNZAMさんのWebサイトに載せられています。

おおぶねの月次レポートを読んでみて、は↓の記事をご覧ください。

今回は おおぶねグローバル の月次レポートで紹介されていた3社のうち、英国 レキット・ベンキーザー さんを眺めてみます。

#Reckitt_ Benckiser さん

日本法人のWebサイトからです。

その歴史は1819年まで遡ることが出来るようです!

NVICさんは次のように評価されています。

元々洗剤などを主力商品とする企業でしたが、自社の競争優位性の活きる薬と日用品の中間的なカテゴリーに 特化する『ずらし戦法』を採用しています。例えば、薬用せっけんミューズは、単なるせっけんではなく、商品の性質を「薬品」に寄 せることで、顧客に単なるせっけんとは異なる価値を提供し、一般消費財とは異なる顧客ロイヤルティを獲得しています。

”ずらし戦法” と。

人々を守り、癒し、育む

当社のワールドクラスのすべてのブランドは、この3つのシンプルな共通の目標を掲げています

業績推移を眺めてみました。

2019年12月期に赤字決算としています。

これは2017年に買収した Mead Johnson Nutrition Company (NYSE:MJN) ののれん等の減損計上が影響したもののようです。

バランスシートを眺めてみました。

2017年12月期末に総資産がドーンと(前期末比 +105%)増えています。ご覧の通り、バランスシートの固定資産のウエイトが大きめです。2020年12月期末で固定資産のうち88%をのれん等の無形資産が占めています。

収益性です。

営業利益率は高く、付加価値、競争優位性が高いものと推測されます。一方で、資産規模がかなり大きく、その効率性には課題があるように見えます。この辺り、今後が気になるところです。

NVICさんのレポートではこんなコメントも。

RKT社のずらし戦法は、日本の小林製薬にも通じるものがあります。小林製薬は、製薬と一般消費財の中間にある市場を 狙って、新規商品を継続的に投入することで高い収益性を確保している好例です。

で、おおぶねJAPANの月次レポートで #小林製薬 さんが紹介されています。

#小林製薬 さん

”アイデアドリブンのニッチ消費財メーカー”

1886年創業。こちらも歴史ある会社ですね。

テレビで毎日、CMで見る会社、製品です。

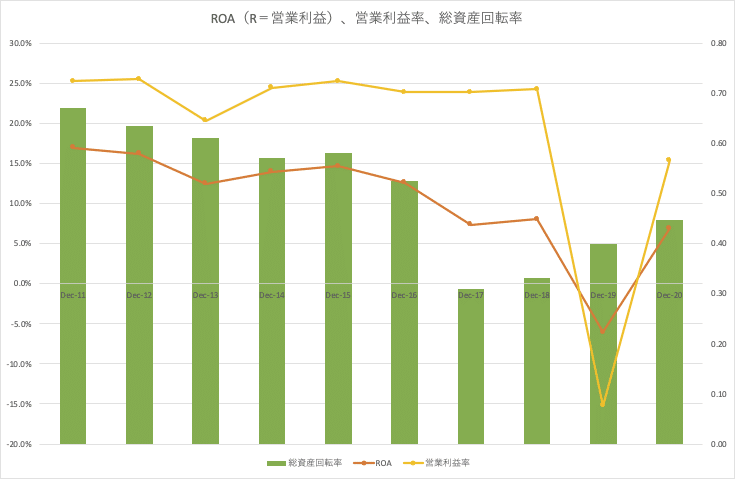

業績推移です。

収益性です。

こちらも営業利益率は高水準です。レキットベンキッザーさんほどではありませんが資産の効率性が今ひとつかもしれません。

バランスシートは対照的です。

2020年12月期末の総資産に対して、固定資産は3割強。

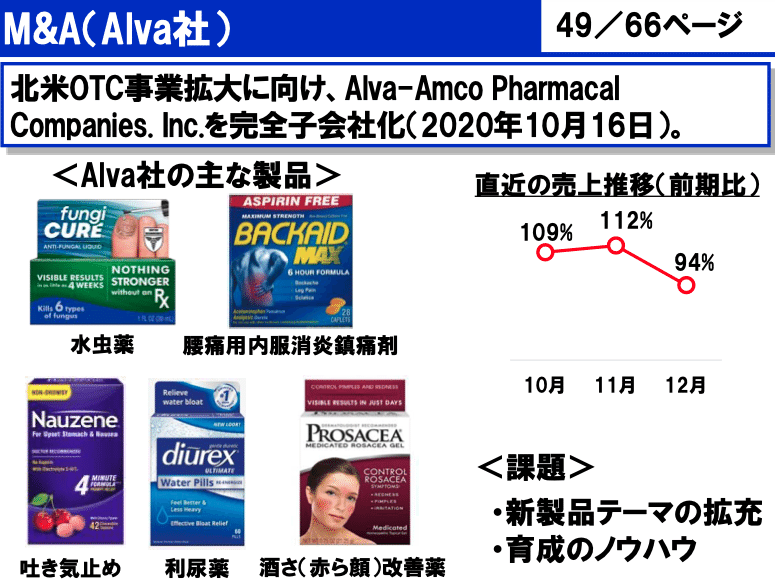

2020年12月期には北米でのOTC事業に大きめの投資を実行されていますが、手堅い投資?という印象です。

どのような価値創造につながるか、注目です。

さて、今回のレポートでは、京都大学での、会長 小林一雅さんの講演(2015年)の様子が紹介されています。

レポートでも紹介されている箇所は 講演録の第4節「私の哲学・考え方」からです。この節の最後の言葉も非常に印象的です。

できないだとか、だめだとか、もう限界だとかいう話をそのまま受け止めて聞いていると、いいものはできません。

価値創造への執着心、情熱を感じる言葉ですね。

そうそう、小林製薬さんといえば、鎌倉投信さんが投資する「いい会社」でもあります。

昨日、Shimoyamaさんがツイートされていました。

長期で企業価値を見極めるいいアクティブファンドは、投資先が被ってくることも多いけど、各運用会社の評価軸や視点は当然だけど少しずつ違う。

— Shunichi Shimoyama (@shimo1974) July 17, 2021

「どこの企業に投資しているか」だけでなく、「どんな視点でどこを評価してその企業に投資しているか」を知ることで運用者の考え方がよく分かる。

NVICさんと鎌倉投資さん、どんな視点で何を評価しているか、非常に近いところもあれば、全然違っているところもあるように想像されます。でも、それが大切なことだと思います。そうした視点と評価を知ることで、投資先への理解、納得、「そうか!この会社のオーナー、株主なんだね!」がより深まります。

投資信託にお金を託している投資家にとって、運用者毎の視点、評価の違いが感じられるといっそう有益になるだろう、そんなことを思います。

今回のレポートで投資先の会社との対話の意義、可能性についても説明されています。対話が会社の創造する価値を増やしたり、その持続性をより確かなものにする助けになれば良いなあ、と期待しています。

今回のレポートも読み応えたっぷりで、色々と調べてみよう!と思わされる内容でした。次号が待ち遠しいです。

NVIC "おおぶね" 月次レポートを読んで、次回をお楽しみに!

前回はこちらです。