「日本株式が何パーセント、外国株式が何パーセント」を考える価値は下がり続ける?

2018年3月から毎週、定点観測を続けています。

日本株式、米国株式、欧州株式、先進国株式、新興国株式、全世界株式等の株価指数に連動するETFの値動き、PERの定点観測です。

たった3年余りの定点観測ですが、毎週調べていて分かること。それは、日本株式と外国株式との間で値動きはほぼ同じように動くということです。

年次のデータですけど。

傾きの角度は全然違っていますが、値動き自体はそんなに変わっていません。

また、この差を生んでいる一つの要因はバリュエーションと考えられます。

IVV、つまり、S&P500 が市場から非常に高く評価されている一方、EWJ、つまり、日本株式指数(MSCI JAPANですが)はイマイチ評価が上がってこない。市場からの評価の面では新興国株式に近い印象でしょうか。

ろくすけさんのシリーズから、です。市場の評価は、キャッシュフローの安定性、成長性に拠るところが大きい。

つまり、市場の評価がイマイチ上がってこない理由は、安定性、成長性のいずれかが評価されていない、あるいは、安定性、成長性の両方が評価されていない、ということも考えられます。

日本株式の株価指数でいくと、その中に含まれている会社のキャッシュフローの成長性 and/or 安定性 が評価されていない、ということなんでしょう。

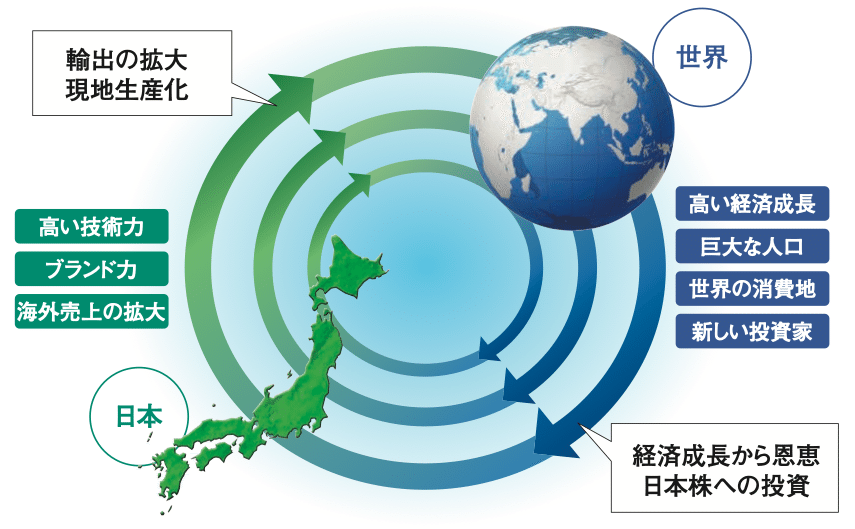

そこで日本の会社を見る一つの視点が、海外売上比率や海外事業での利益貢献度になると思います。

この本の”第4章 長期投資に耐えうる企業群への投資ー企業を選別して長期的に投資する” を担当された #コモンズ投信 さんが「海外売上比率の高い投資先」として、 #ユニ・チャーム さん、 #シスメックス さんを紹介されています。

ユニ・チャームさんの決算説明資料 からです。

海外売上高比率が6割以上となっています。

海外売上高比率は8割以上のようです。

2つの会社ともに市場から高い評価を受けていることが見て取れます。

もちろん、海外売上高比率が高ければ高いほど良いというものでもありません。しかし、グローバルで事業活動を行えているかどうか、世界中に価値を提供することが出来ているか、という視点は大事だと思います。

このように考えてみると、日本株式、外国株式というカテゴリーで、どっちにどれだけというのは、投資家としての資本配分という意味でほとんど関係ないように思えてきます。

僕の大スキな投資信託の一つ、スパークスAMさんの『厳選投資』。

その目論見書のなかで、投資対象となる「新・国際優良企業」を次のように説明されています。

国内市場で圧倒的なシェアを持つ。

海外売上高比率の拡大が期待できる。

世界的なブランド力を有することが期待できる。

さらに、上記の条件を満たす新・国際優良企業に変貌できれば、次のような可能性を得ることができるとしています。

海外進出に成功した企業は新興国などの世界経済の成長から恩恵を受けると 考えられます。

世界的に通用するブランドを有する企業は、外国人投資家の投資対象になる 可能性が高いと考えられます。

他方で、社会課題が増え続ける日本の国内にあって、その課題解決のために価値を創出、提供する、日本の会社も数多くあると思います。当座は国内一本足。しかし、そうした会社が生み出したソリューションが世界規模の課題解決に貢献することも考えられます。

奥野一成さんのコメントからです。

「どこに上場しているか」というのは企業価値とまったく関係ない。「いい会社」であれば、どこにある会社でも構わないんです。

重要なのは、どこに上場しているかではなく、どこでビジネスをしているか。

株式投資の果実の源泉は、投資先の産み出す価値です。その価値を長く、持続的に提供し続けられるかどうか、は、その会社が株式を発行して上場させているホームマーケットの場所とは、長い目で見るとあんまり関係がない、益々、関係がなくなっていくように思われます。

とすれば、日本株式を何%にするか、ということを考えるのに、時間という貴重な資源を投じることってどうなんでしょうね。

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5