「お金が好きな投資家」は△、「会社が好きな投資家」は▽

株式投資を始めて20年近く経ちました。その過程で抱いた大きな疑問があります。その疑問そのものは記事の後半(最後に近い箇所になりそうです)で明らかにしますが、それに対する自分なりの答えに導くヒントとなったのが

「お金が好きな投資家」と「会社が好きな投資家」です。

「お金が好きな投資家」と「会社が好きな投資家」

株式投資、資産運用で何を連想しますか?

こう問われたら、あなたの頭の中に思い浮かぶものは何でしょうか?

お金? 株価ボード? チャート? 儲かった?損した?

この種のイメージが浮かんだら、それは「お金が好きな投資家」の成分が強いものと考えられます。

商品やサービス、

それらのおかげで笑顔になっている人たちの姿、

働いている人たちの姿

この種のイメージが浮かんだら、それは「会社が好きな投資家」の成分が強いものと考えられます。しかしながら、この種のイメージがスッと思い浮かぶ投資家は極めて少ないのではないかと想像します。特に、株式投資、資産運用を今から始めよう!という人たちであれば。

この記事では「お金が好きな投資家」と「会社が好きな投資家」という対照的なスタンスについて考えてみます。

ほぼ100%の人が「お金をふやしたい」から株式投資を始める

僕が株式投資を始めた大きな理由の一つ。それは息子の学資形成でした。息子が生まれて間もなく彼の将来を思って資産形成の必要性を認識、そのための手段を検討しました。結果、手段として選んだのが株式投資でした。

「お金をふやしたい」

そう考えていました。これはごくごく普通だと思います。株式投資を始める人の動機に「お金をふやしたい」が無いことなんて、まずあり得ないでしょう。

「お金をふやしたい」は間違いなく原点でした。情報収集のための書籍を書店で探したのは「マネー」のコーナーでした。当時の僕は、完全に「お金が好きな投資家」でした。

株式投資を検討し始めたころ「これだ!」と最も強く印象的だったのが、米国のJohnson & Johnson でした。Johnson & Johnsonの株式を長期間保有すると時間の経過とともに資産が大きく増えている、そんな試算結果をWebで見つけました。株式投資でお金がふえるじゃないか、素晴らしいぞ、と。

資産の評価額(株価)、「お金」に相当する数字のほかは、ほとんど見ていませんでした。Johnson & Johnson が医薬品、ヘルスケア製品の巨大なメーカーであることくらいは知っていました。しかし、どんな業績なのか、どんな仕事なのか、会社そのもの、事業に対する関心は極めて乏しかったのです。「お金」の方ばかり見ていた。Johnson & Johnsonに投資することが、株式を保有することが、資産形成になぜ、どのようにつながっていくのか、果実をもたらすのか、その「問い」を持っていなかった。

僕たちが株式投資を実行することで手にしているのは、実は、お金ではありません。お金と交換に「株式」を受け取り、それを保有している。これが株式投資です。そんなことも分からないのか?と言われそうですね。でも、株式投資を始めて何年も経つまで(それは数年では足りなかったかも)、その感覚、認識を身につけていないも同然でした。

株式を保有している会社、その事業や業績、財務等々に対する関心は極めて少なく、日々発表される価格(株価や基準価額)ばかり見ていました。そして、その価格から計算される数値を「お金」だと思い込んでいたのです。確かに、多くの上場株式や公募投信は流動性が高く、短時間で現金化できます。ですから、それらを「お金」のように認識するのも無理はありません。そうした感覚、認識で僕は何年も株式投資を続けていました。

でも実際には「お金」は持っていない、売却や解約によって「お金」で帰ってくるまで、持っているのは「株式」なんです。

「株式」を持っている。それを発行している会社のオーナーです、それが極めて小さな持分であったとしても。その事業活動に関わっている、関係者なのです。その事業活動が価値を創造し社会に届けられるからこそ、投資先の会社がしっかりと仕事をしてくれるからこそ、その果実の分け前を受け取ることが出来るわけです。こんな当たり前のことを腹の底から理解、納得するまで、僕は何年も要しました。今にして思うと、この時間をもっと短くできていれば、もっと早くに気づけていたら、と少し後悔しています。同時に、何年もかけてしまったけれど気づくことが出来て良かったと感じています。心からそう感じます。

もちろん、「お金」という要素、その株式が今市場でどれくらいで評価されているか、売却すればいくらになるのかは大事なことですし、そこに関心を持つのは当然でしょう。しかし、そこにばかり関心が向いてしまう、そこにしか関心が湧かないのは「お金が好きな投資家」。

「お金が好きな投資家」というのは一種の成分のようなものです。お金が「キライ」な投資家はなかなか居ないでしょう。

もう一つの成分、それが「会社が好きな投資家」です。現金、お金を持っているくらいなら株式を持っていたい!こうした投資家は、筋金入りの「会社が好きな投資家」ですね。

一人の投資家の中にどのくらいの成分が含まれているか、その成分が強さ、多さ次第で「お金が好きな投資家」「会社が好きな投資家」とすることが出来ると考えています。

そこで最近、気づいたことがあります。「お金が好きな投資家」は増えているけれど「会社が好きな投資家」はすごーく少ないなあ、って。「お金が好きな投資家」が多数派を占めるのはずっと続くことだろうと推測しています。でも「会社が好きな投資家」はもう少し増えてもいいんじゃないか。

あの時、なぜ株式投資を選んだのだろう?

息子の学資形成手段を検討していた際、候補になった一つは学資保険でした。その学資保険は、毎月一定額保険料を支払い、十数年後の満期に保険料の総額にほんの数パーセント(18年で2〜3パーセントだったか?ちゃんと憶えてません)プラスされた保険金が支払われるという商品でした。保険期間中、僕の身に何かあった場合には相応の保険金が付くという生命保険もセットされていました。

死亡保障の生命保険は別の契約がありましたので、僕にとって、学資保険に付されたこの保険はあまり魅力的なものでは無かった。言い換えると、これじゃあお金は大してふえないね、という判断です。

じゃあ、預貯金? それは全く考えませんでした。2003年には預貯金に意味のある金利は期待できないのが既に当たり前でした。これはお金が全然ふえないね、ということになります。

もし仮に、当時、意味のある金利、たとえば年2〜3%の定期預金、積立預金のようなものが存在していたら、どうだったでしょうか。こんな選択肢が存在していたら僕はこの預金にせっせと投資していたかもしれません。こんなことからも当時、自身が「お金が好きな投資家」だったんだ、と考えるのです。

老後2000万円の件、ご記憶に残っている方も多いでしょう。この件がきっかけで つみたてNISA、iDeCo を通じて投資信託等で資産形成に取り組み始めた人たちがグッと増えたものと思います。で、もし仮に今、年2〜3%の預金商品が存在していたら、現在ほど投資信託を選ぶ人たちが増えたでしょうか。きっと多数の人たちがより時価が変動せず確実な利息を得られる選択肢を選んでいたことでしょう。現時点では投資信託で資産形成に取り組み始めた人たちも、上記のような選択肢が出現したらサッとそっちに資金を移動させる可能性が非常に高いと思われます(上記のような金融商品はしばらく現れないでしょうけれど)。

やむなく気が進まないけれどリスクのある株式投資に取り組んでいる、それくらいの感覚なのかもしれません。いわゆる「出口戦略」にも「お金が好きな投資家」はより強い関心を持つのではないか、と推測されます。

こうしたマインドで株式投資、投資信託を買う、保有するに至った投資家の多くは、「お金」に直結している時価(株価、基準価額)がどうしても気になってしまう。価格の騰落に心穏やかでいることが難しくなり、時価が騰っても下がっても売却、解約してしまいたくなる、実際、そうする。こうした行動を取る人たちも「お金が好きな投資家」だと思います。なぜなら、自分の保有している株式を「お金」だと認知しているからです。時価の変動が「お金」が増えたり減ったりしているかのように感じられるからです。好きな「お金」が減ってしまう、、、

「インデックスファンドじゃないんですか??!!」

○○○ファンドって、インデックスファンドじゃないんですか??!!

こうしたコメントをSNSで時折、見かけることがあります。○○○ファンド、たとえば複数のインデックスファンド等を組み合わせたファンドだとします。その種のファンドは連動するベンチマークを持たないため「アクティブファンド」と捉えられたりします。で、そうした評価がネット上で拡散されます。

すると、

「○○○ファンドって、インデックスファンドじゃないんですか? インデックスファンドだと思って投資してたんですけど、、、」

という反応が出てくるのです。

あるファンドがインデックスファンドであるか否か、について方々からコメントされている場面も時々目にします。

「インデックスファンドだから安心、大丈夫」あるいは「インデックファンドじゃないとヤバい、ダメ、間違い。インデックスファンドじゃないとお金が減っちゃう」そんな考え方が存在しているようにさえ感じます。

インデックスファンドであるか否か、にそこまで神経質になるのはヘンです。

インデックスファンドであろうとなかろうと、その投資から得られる果実はファンドの中に含まれている資産、株式等に依存しています。ファンドで保有している株式を発行している会社がしっかりとした業績を残し、それを市場が評価してその株式に価格を与え取引の機会が用意されていることが大切です。どんな会社の株式を持っているか、どんな会社に関わっているかこそが重要で、そのファンドがインデックスファンドかどうか、は神経質になるような問題ではないと思います。業績が奮わず市場にも評価されていない会社の株価で構成されているインデックスファンドでは、投資の果実を得ることはおぼつかないのです。どんな会社の株式を保有しているかどうかには関心を持たずにインデックスファンドであるか否かを気にしている投資家もある意味「お金が好きな投資家」の一形態なのかもしれません。

バフェットさんがインデックスファンドを推奨しているらしい

バフェットさんが「絶賛」「イチ押し」しているらしいのが米国の大手企業の株価指数S&P500に連動するインデックスファンドです。バフェットさんが推しているのはあくまでS&P500に連動するポートフォリオ、企業群です。インデックスファンドであることは関係ないということはまず理解しておくべきでしょう。

そして、もう一つ。バフェットさんが本気で、大真面目にS&P500に連動するインデックスファンドを推しているとは思えないんですよね。

バフェットさんって企業の発信するアニュアルレポート(年次報告書)をじっくり読んで、というまさに「会社が好きな投資家」の権化のような人物です。そんな人がS&P500に連動するポートフォリオを推奨するというのは、おそらく相手を見て、そんなアドバイスをしているんだろう、と妄想します。つまり、相手を「お金が好きな投資家」だと見破っていて、そうした投資家にまずまず無難なアイデアを示している(応対する時間を節約したい)だけではないでしょうか。

株式投資は企業買収

ある会社が別の会社の事業を自社に取り込むのが「企業買収」ですね。

その際、どんな行動を取るでしょうか。多くのケースで買収対象の会社が発行している株式を取得します。これにより対象会社をコントロールすることができ、対象会社の事業活動から生み出される利潤を享受することができます。

株式投資とは、対象の会社の株式をごくごくわずかな一部ですが取得する、ある意味、買収、事業参画するということです。自分のお金と交換に、事業に参加する権利、事業活動から得られる果実を受け取る権利を取得するのです。

であれば、です。自分のお金と交換に得た参加権は、どんな会社、どんな事業のものなのか、ということに関心が高まってきませんか。

たとえば、あなたが勤務先で社長から「明日からウチの会社のためになる会社の買収を担当してくれ。A社が候補だ」と言われたら(なかなかそんなお話はありませんが)どうされますか。対象となる会社、A社のことを調べずに買って良いか悪いか、判断できませんよね。

A社が上場していたとしましょう。その際、A社の株価だけを見て「買収すべき」と社長に意見を伝えられますか。

無事買収して、A社が上場を維持したとしましょう。以降、A社の株価だけをずーっと見ているだけですか。事業の内容、業績はどうか、財務は、組織は? そうしたところを見ますよね?

個人の株式投資も根っこのところ、同じです。大事なお金で事業に参加する、その権利を買うという意味で。

投資しようとしている会社、投資している会社への関心、好奇心が「会社が好きな投資家」の成分が増える第一歩になります。しかし、投資した会社の事業内容ではなく、株価に関心が向かうと「お金が好きな投資家」の成分が増えていくことになるんだろうと思います。

どんなコンサート?よりもチケット価格ばかりを追いかける

2008年に出版された、山口揚平さんの著書『デューデリジェンスのプロが教える企業分析力養成講座 会社の本質を見抜く9のポイント』。出版されて間も無くに買った本です。買ったその後すぐに読んだ記憶はあるのですが強く印象に残った本ではありませんでした。

最近きっかけを得て再読してみたのです。そうすると本の最後「終わりに」にとても印象的な箇所がありました。

山口さんご自身が行きたいコンサート。そのコンサートが大人気でチケットは売り切れ。ネットオークションでそのチケットを入手しようとした際のエピソードが紹介されていました。

この経験を通じて山口さんは次のように述べられています。

結局、私はそのチケットを落札することができたのであるが、そのときに気づいたのは、コンサートが自分にとってどれくらいの価値があるものなのかが重要なのであって、他人の出方を見て少しでも安くチケットを買うという考えは本来的に意味がないということであった。

十数年前、最初にこの本と出会った際、この箇所を記憶に留めることなく読み過ごしていました。当時の僕は「お金が好きな投資家」(の成分が多め)だったのだろう、と今の僕には見えます。

山口さんはこの「終わりに」の中で、こんなことも書かれていました。

「株」の先には「企業」があり、企業の先には「社会」がある。企業とは、社会に価値を生み出すための組織体であり、投資とはその組織体に参加するための行為である。

この箇所も読み過ごしていました。ここ最近、”ESG投資”やそれに関連したワードを沢山見たり、効いたりすることがありますが、山口さんが述べられている通り、今に始まったこと、急にそうなったわけではないのです。会社はそれが生まれた時から社会とつながっていた。

会社の収益、利潤は社会からもたらされるもの。収益、利潤の源は会社が社会に提供した、届けた価値。その価値が持続的に生み出され、意味があるものと認められるからこそ、その会社に参加する権利、株式が評価されて取引の機会を得ることになる。

「ESG投資が儲かりますか?」という問いを沢山見かけることがあります。が、この問いを立てること、すなわち、それが「お金が好きな投資家」の成分そのもののように感じられます。

投資信託に関する個人投資家のネットでの発信を見ていると、複数の投資信託の基準価額の推移を並べて比較しようとしているグラフをいくつも目にします。

投資信託の基準価額は、「コンサート」と「チケット」の喩えにあてはめると、どうなるでしょうか。

「チケット」の価格ですよね。その基準価額相当のお金を支払えば、交換で、株式の詰め合わせを手に入れることになるわけですから。株式の詰め合わせが「チケット」に当たると考えられます。

では「コンサート」に相当するのは何でしょうか。投資信託が保有する株式を発行している何十社、何百社、何千社の会社の事業内容こそが「コンサート」に相当するものでしょう。

「コンサート」の内容を把握しないで、それぞれの違いに対しての理解が乏しいままの、チケット価格推移の比較に意味があるのかなあ、と思います。

クラシックの名曲数曲で構成されるコンサートと、様々なアーチストが参加するフェスのようなコンサート。そのチケットの価格の推移や比較に興味ありますか?

その推移を知る、比較することに意味がある、興味があると感じるのであれば、それも「お金が好きな投資家」の成分が相当強いことを示しているように思われます。

世界経済の成長に乗る?

個人投資家による株式投資の環境がこの十数年で整備が進み選択肢が大きく広がりました。その過程で国際分散投資、世界中の会社に株式投資することが少額から簡便にできるようになりました。

その国際分散投資を選択する理由として、よく耳にするのが「世界経済の成長に乗る」という種類のフレーズです。数年前まであまりこのフレーズに違和感をもっていませんでした、正直。しかしここ最近、強い違和感があります。

世界経済の成長というのはあくまで結果に過ぎない、というか、マクロ、全体の話です。その結果を生み出しているのは誰なのか。財、サービスを買うのは社会ですが、その財、サービスを創っているのは会社、企業です。会社が新しい価値を創出し、提供し、社会に届いている。それが世界規模で実現していく。これが世界経済の成長という結果になっているものと考えています。そうした価値を創出している会社に参加する権利、株式が資本市場に上場されてそこで付けられた価格相当のお金を差し出せばその権利、チケットを得られる。そうして得た権利が時間と共に、市場での評価を高めることによって将来、高い価格で交換することができる。

重要なことは

社会に価値を持続的に提供している会社

その会社に適正な価格を付ける取引市場

です。「世界経済の成長」という言葉は主体が漠然としていることはもちろん、成長することになんら疑いを持っていない、問いを立てていない、そうした考え方のように見えてしまいます。

地球環境や経済的な格差、地政学などなど、世界には様々な困難な問題が存在しています。社会に価値を提供、届けるための制約はますますふえていくことでしょう。世界経済の成長は当たり前ではなくなっている、そう感じます。

それらの制約を乗り越えて価値を創出する会社が、これからは市場での評価を得ていくはずです。制約を克服し、問題を解決しようとする会社をしっかりと選ぶこと、そこに投資家の責任があるのだと思います。

国際分散投資を謳う投資会社の中に、毎年、運用報告会を催している会社があります。10年近く続けて参加してきましたが、徐々にその報告会に物足りなさを感じるようになりました。物足りなさを感じた理由は、そこで取り上げられる数字の話が、ほぼ全て、その会社が運営する投資信託の基準価額のことで占められていたからです。「チケットの値段」の話であり、「お金」の話だったのです。

自分の中にある「会社が好きな投資家」の成分が強くなっていることに気づきました。

「テスラ、売り抜けてくれていたらなあ、、、」という祈り

投資する会社をしっかりとした調査、分析を経て選んでいるアクティブファンド。

そうしたアクティブファンドの中には、非常に値動きの激しい会社に投資、ポートフォリオの組み入れ上位に据えているファンドもあります。

株価が非常に値動きの荒っぽい会社、ここ最近での代表格が米国のテスラではないでしょうか。

先日、テスラの株価が大きく下げた際に、SNSでこんな祈りを見かけました。

どうかテスラ株式を高値で売り抜けていますように

コメントの主はテスラの株式をポートフォリオのトップウエイトに据えているアクティブファンドを保有している投資家のようでした。

テスラの株価が急落した理由。その中に事業の価値を大きく毀損するよう事実、発見が突如現れたのかもしれません。であれば、この願いもそれなりに理解します。事業の価値が毀損したのですから市場がそれに応じた評価(株価)を付けるわけですから。しかし、仮に事実(非常に強烈な、決定的なもの)が無く株価が急落したのであれば「売り抜けていますように」ではなく「きちんと買い増していますように」があるべき祈りではないでしょうか。

「売り抜けていますように」という祈りは、「お金が好きな投資家」なればこそのものだと感じます。

上述の「コンサート」と「チケット」の話は、「価値」と「価格」との違いに通じるものです。「価格」は「お金」に直結するものですから「お金が好きな投資家」は「価格」に吸い寄せられがちです。チケットの価格はもちろん、それが発見されるシステム利用料も気になってしまいます。その「価格」の裏付けとなる「価値」に関心、興味が向かいづらくなっています。「価値」は人々、チームの営みである事業活動から創出されます。しかし「お金が好きな投資家」は、どんな人たちがどんな想いを抱いて日々の仕事に向き合っているのか、価格の裏付けになっている価値への関心がそもそも希薄で、そこに投資先の分散が加わることで益々関心が減っていく流れになってしまっていると想像しています。

「お金が好きな投資家」この成分が強いと、自身が投資している対象を「お金」そのものと捉えてしまう傾向が強くなるように見えます。株価が騰がれば「お金」がふえたように感じられ、株価が急落すれば「お金」が減ったと感じられる。株価の大きな急落でヒステリックになっているとすれば、それは「お金が好きな投資家」の証と言えるかもしれません。

さて、僕自身も最初は「お金が好きな投資家」でした。その成分がドンドンと増えた時期もありました。自分の投資対象の事業やそれに携わる人やチーム、またそのチームが奏でるコンサートよりも、チケットの値段の比較(比較にあまり意味がなさそうな比較)や発券のためのシステム手数料ばかりに関心が惹きつけられました。

そこから少しずつ、一歩ずつ「会社が好きな投資家」に向けて歩き始めている、現在はその道の途中だと感じています。

次に、「お金が好きな投資家」だった頃の僕自身の失敗についてお話してみます。

「お金が好きな投資家」だった頃の失敗

その1 一にコスト、二にコスト、とにかくコストだ!

”リターンは不確実だが、コストは確実”

こんな主張の本をたくさん読み過ぎました。これが大きな失敗でした。

この種の主張が書かれた本、10冊、20冊以上、数十冊読みました。

それだけではありません。もっと大きな失敗をしていました。

自分で考える、自分で調べる。これを怠ったことです。

同じような主張をしている本を何冊も読むのにかけた時間、この長い時間を自分で調べて考える時間に充てるべきだった、今から振り返るとそう思います。

"リターンは不確実だが、コストは確実”

この考え方を僕の頭に強ーく染み込ませた(「せんのう」という言葉は言い過ぎだから控えます)のは、米国Vanguardの創業者、ボーグルさんでした。強ーく染み込んでいった理由の一つは、Vanguardのアクティブファンドにありました。Vanguardは非常に低廉なフィーのインデックスファンドで著名なのですが、Vanguardが運営しているアクティブファンドまでもが、フィーがべらぼうに低廉だったのです。

この事実が「アクティブファンドもフィーが低廉であればあるほど良い。だって、リターンは不確実、コストは確実だもん。」という固定観念を僕の頭の中に深く染み込ませ、強く植え付けたのです。

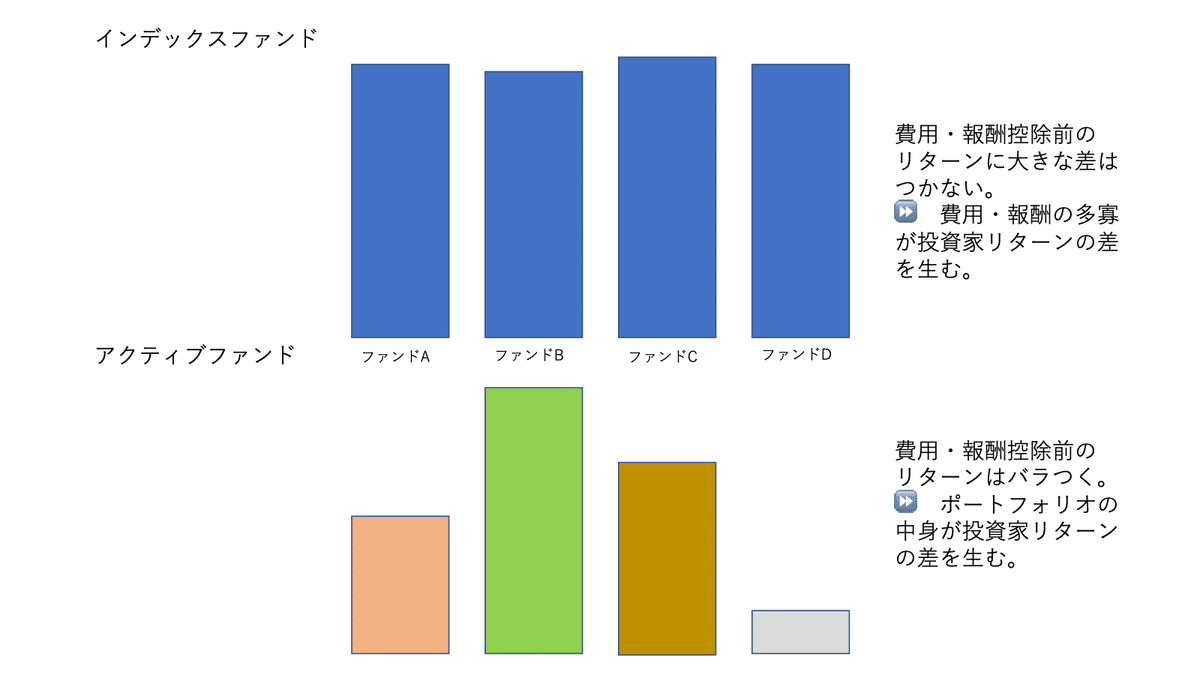

この固定観念が非常にしっかりと染み込んだせいでしょうか、投資で極めて大事なことをきちんと考えるのを怠ってしまいました。それは、投資の成果、果実の源は何か、ということです。僕が投資の対象に選んだのは投資信託でした。数百、数千の会社が発行する株式(債券も含まれているものもあります)をひとまとめにして保有するのが投資信託です。株式投資の成績、パフォーマンスはその株式の株価の騰った下がったで決まります。投資信託も多数の株式で構成されているので、成績、パフォーマンスを決めるのは、投資信託の中に組み入れられた株式、その株価です。

インデックスファンドとは、その名の通り、インデックス、株価指数等のベンチマークに連動することを目指すファンドです。TOPIX(東証株価指数)に連動することを目指すインデックスファンドであれば、目標とするポートフォリオはたった一つです。TOPIXに連動するため、どんな会社の株式を、どれくらいの比率にするか、は、TOPIXに連動を目指すのであれば、どのインデックスファンドにとっても同じになります。つまり、同じ設計図を基にどれだけ精巧にコピーを作成するか、です。コピーの作り方、その巧拙によって成績に差が出るのは確かですが、それが極端に大きな数字になることは普通ありません、設計図が同じだからです。こうして作られたコピーの成績から、投資信託の運営にかかる費用や関係者への報酬を引いたのが、僕たち投資家の受け取るリターンとなります。同じ株価指数、ベンチマークに連動を目指すファンド同士であれば、費用・報酬が、僕たち投資家のリターンに影響を与える、したがって、低廉な費用・報酬であるほど、僕たちの手取りリターンがより多くなる可能性が高い。僕もこれはその通りだと考えています。ボーグルさんの言う通りです。インデックスファンドでは、ファンドを運営してくれている人たちへの報酬、フィーが、僕たちのリターンを左右します。

インデックスファンドとは、安く、精緻にコピーをつくる、そこに本質があります。では、特に目指すべきポートフォリオが無い場合、コピーではなく全く独自のポートフォリオの場合はどうでしょうか。全く独自のポートフォリオづくりを目指すのがアクティブファンドです。インデックスファンドもアクティブファンドもどちらもファンドの成績を決めるのは、ポートフォリオに含まれる資産内容次第です。

しかし、そこで真っ先に思い浮かんでしまっていました、”リターンは不確実、コストは確実”という言葉が。リターンは不確実、その通りだと思います。ただ、どんなリターンになるのか決めるのはポートフォリオの資産内容です。

アクティブファンドでは、ポートフォリオの設計図がファンドごとに違っています。そこに存在価値があるのです。コピーではなく唯一無二。これがアクティブファンドです。

設計図が独自性を持っていればいるほど、そこから生まれるリターンは、上にも下にも大きく違ってくるはず。しっかりと見るべき、調べるべきは、そのポートフォリオの内容なのです。でもそれを僕は長く怠ってしまい、アクティブファンドを費用・報酬の多寡で篩にかけていました。費用・報酬はとにかく低廉であるべきだ、と強く、強く思い込んでいたからです。

”リターンは不確実、コストは確実”を固く信じていました。投資のリターンの最も大きな決定要因はコストである。それに近い認識だったのです(後悔、、、)。

アクティブファンドも”費用・報酬はとにかく低廉であるべき”だ。

この固定観念をぶっ壊してくれるファンドと出会うことができました。

そのファンドとの出会いをもたらしてくれたのは、投資家のm@さんでした。

m@さんの発掘されるアクティブファンドはいつも非常に興味深いものがあります、さすが「いい投資探検家」!

そのファンドは日本の会社を投資対象にしているアクティブファンド。

僕が最初に調べた当時、ファンドの投資先の数は12社でした。その当時、僕の主要な資産は複数のインデックスファンドでした。インデックスファンドですから数百、数千単位の会社の株式がファンドに組み入れられています。真逆ですね。驚かされたのは、そのファンドの成績でした。非常に立派な成績を残していました。

そして、信託報酬を確認しました。 年率 1.64%(税抜)。

”費用・報酬はとにかく低廉であるべき” が固定観念になっていた僕には、反射的に「高い!」と感じられる数値でした。しかし、立派な成績がどのように生み出されているのか、それを考えてみたい、調べてみたい、また、このファンドの様子をしばらく追いかけてみたい、そう考えたのです。

まず調べてみたのは、そのファンドの月次レポート、そして、運用報告書でした。それらを眺めてみて発見したのは、投資先の入替が非常に少なそうだということでした。つまり、一旦投資を開始したら長い時間、保有しているということです。

調査、分析の結果、投資すると決めた以上は、しっかりと継続、長期保有する方針であることが窺え、その方針は目論見書でも明示されていました。

このファンドの中身をしばらくの間、観察を続けていて、ようやく気がつきました。投資の成果、リターンを決定する最大の要因は、投資先にこそある、ということです。

投資先の株価、それの基になる業績、投資先が創り出し社会に提供している「価値」がリターンを大きく左右する。

今思い返せば、実に当たり前の、当然のことです。しかし、”費用・報酬はとにかく低廉であるべき” という固定観念はそんな当然のことさえも認知させないくらいに僕の頭にこびり付いていたのです。

このファンドは次のようなシンプルな方針を示していました。

魅力的なビジネスと卓越した経営陣を併せ持つ企業を安く買う

そんな企業、会社を厳しく選別して投資する。大事なことは、どんな基準で選び出し、その基準に合致しているかしていないか、それを検討し、確認するプロセスです。そのプロセス等を考えれば ”費用・報酬はとにかく低廉であるべき” は極めて大きな見当外れだと思い知りました。基準、プロセス、またそれが一貫して継続されているか、それがアクティブファンドを見るために必要な視点だとこのファンドに教えてもらったのです。

他のアクティブファンドの運用報告書も沢山確認してみました。半年、1年といった短期間で、投資先がガラッと入れ替わっているファンドが数多く存在していました。その種のファンドは投資先を選ぶ際に何を見ているのだろうか、と感じました。設計図をコロコロと変えている、ってことですね。投資先の創り出している「価値」に対する関心は乏しいからコロコロと変える、投資先を忙しく入れ替える、そういう考え方なんだな。つまり、この種のファンドは少なくとも「会社が好きな投資家」ではない ということかと思います。投資した会社を半年、1年でその大半を入れ替えている投資家は 会社が好きなはずがない そう思います。

株式投資は 時間の関数。

これが僕の現在の基本的な認識です。ですから、資産を投入したのがマイナスの関数であれば時間と共に価値が下がるわけですから、早々に売却するのは合理的な選択でしょう。しかし、一度は投資すると判断した会社の大半を短い期間で入れ替える行動は、その基本的な認識の部分で僕とは180度違っていることになります。この種の要素は ファンドマネジャー、投信会社が受け取る費用・報酬とは一切関係がありません。費用・報酬の明細を必死で眺めたところで何一つ分かりません。

アクティブファンドについて、もう一つ何度も目にした指摘があります。

好成績、市場平均を上回るアクティブファンドを事前に選ぶことは可能か?

不可能。だからアクティブファンドを選ぶ、探すなんて馬鹿馬鹿しい。

そういうお話です。

僕自身も不可能だと考えています。

しかし、これは問いの立て方がそもそもナンセンス。そう思っています。

基準となるベンチマーク、市場平均がどんな数字になるのか、それも同じように事前には分かりません。まして、ベンチマーク、市場平均を算出する基の数字は、短期でランダムウォークするとされる「株価」、価格なわけです。全く分かりません。基準となる数字がどうなるか分からないのに、それに勝つも負けるも無いでしょう。

ですから、ファンド成績、価格にフォーカスしたこんな問いを立てることそのものがナンセンスだと考えています。

将来のことは誰も分からない。

である以上、過去を見るしかありません。ただ、ここで極めて重要だと考えるのは、基準価額の騰落率、成績、パフォーマンスだけでは何も分からない、ということです。基準価額は「価格」、ファンドに組み入れられた株式の株価から算出されます。

とはいえ、まずまず良い成績を持続して残しているファンドに関心を寄せるというアプローチは的確だとも考えています。

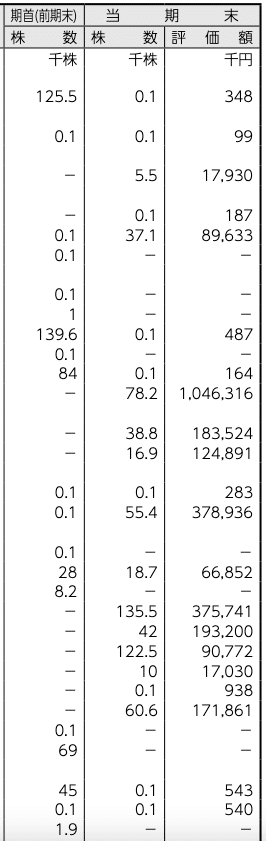

「これは」と感じたら、まずそのファンドの運用報告書が過去どのくらいまで遡れるか確かめてみてください。運用報告書はファンドの決算の度に作成され、Webで閲覧することができます。ファンドの運用報告書にはほとんどの場合、その決算期末とその前期末の投資先が全て載せられています。直近5期分の報告書が確認することができれば、5年間の投資先の異動を確認することができます。これを確認することで、どのくらいの数の会社に投資しているか、またどのくらいの期間、その投資を継続しているかが推測できます。

これはあるファンドの運用報告書からの抜粋です。この表の左側に会社名が記載されています。この表の中には30社が載せられていますが、前期末から続けてこの決算期末まで保有していると推測されるのは10社です。前期末には投資していたもののこの期末には投資していないのが9社、この期中に投資したと推測されるのが11社です。僕の感覚では「忙しいなあ、このファンド」ということになります。

このファンドを運営している人たちは「会社が好きなのだろうか?」という疑問が湧きます。この種のファンド運営を見ると、仮に極めて良い成績を残していたとしても自分の資産を託したいなあ、とはなかなか思えません。この期に投資を取りやめた9社、投資を始めた11社について、それぞれどんな基準で、またどんな調査を行なって判断したのか何も説明を受けていないからというのはもちろんあります。が、ここまで忙しく投資先を入れ替えている事実それだけで十分です。

これほど忙しく投資先を入れ替えているファンドは、会社の事業や業績よりも、会社の株価(市場での需給)を重視しているのだと推測されます。要は「お金が好きな投資家」の成分が強いのだろう、そう感じています。

もう一つ、アクティブファンドで時々目にするのが、

今は成績が良いファンドもいずれは平均的な成績に近づいてくる、

という説です。

これ「お金が好きな投資家」だった頃の失敗、2つ目に関係しています。

その2 投資先はとにかくより沢山分散していた方が良い!

インデックスファンドを持つなら、日経225よりもTOPIX、S&P500よりもトータルストックマーケット、そう考えていました。つまり、ポートフォリオがより多い投資先、資産で構成されている方が良いんだ、と。投資先の分散が効いているということはリスクを抑えてくれる、そう考えていたからです。

しかし、分散が効いているということは、投資対象の会社への関心も当然、分散していくものです。時間や関心、注意、熱意、想い、それらは有限ですから。

225社、500社であっても、正直、上位の目立つ会社を幾つか知っているくらいのもの。結果、気になる、注意を払うことが出来るのは手っ取り早く、株価、市場の評価。つまりは「お金」。その方向にドンドン引っ張られていきます。

どんな会社に投資しているんだろう、投資している会社の事業はどんな歴史をたどってきてどんな未来を創ろうとしているのか、それらに関心がなかなか向きません。何百社、何千社ですものね。株価、基準価額の騰落しか見なくなります。「会社が好きな投資家」からはどんどんと離れていく、「会社が好きな投資家」の成分は増えない、減る一方ということになると想像します。

インデックスファンドのように数百、数千の会社に分散投資していれば、アクティブファンドでも同じようなことが起こることでしょう。その種のアクティブファンドであれば、ある時期 好成績を残していても平均に戻って来る可能性は高いと思います。でも、投資先を絞り込んで選別、また個々の投資先を長く保有している場合は、そう簡単に平均的な場所に落ち着かないのではないか、と僕は考えています。

一つのファンドの投資先としては30〜40程度、多くても100程度に抑えるアクティブファンド。投資先を1社、1社、調査して、対話して、ポートフォリオを丁寧に取り扱うにはこのくらいが妥当だと考えています。

その3 インデックスファンド、ETFのトラッキングエラーを追いかけていた

インデックスファンドをポートフォリオの中心にしていた頃のお話です。イベントで、インデックスファンドを運営している投信会社の方がこうおっしゃったのです。

「インデックスファンドの違いはトラッキングエラーに出ます。トラッキングエラーを見てください。」

トラッキングエラーとは、

インデックス・ファンドに代表されるパッシブ運用の投資信託(ファンド)の、ベンチマークからの乖離(かいり)のこと。

インデックスファンドが連動を目指すベンチマークに対して、どれだけ精巧にコピーできたか、を示すのがトラッキングエラーです。これが小さいとそのインデックス運用は巧みだということになります。

このトラッキングエラーをいくつかのファンドで3年以上、毎月追いかけていました。結果、何も分からなかった。僕には何も発見できませんでした。数字の裏側にどんな思想、考え方があるかを知らないのに、数字だけ見たって何も分からない。比べていた対象を定点観測しても特段の差が無い、差はあったのかもしれません、しかし、僕にはそれを見つけることが出来なかった。1年そこそこで気づくべきでしたね。

その4 価格(基準価額)の比較が拙かった

保有している投資信託・ファンド、保有していない投資信託・ファンドで成績を比べる場合、過去の基準価額を並べてみる。これは色んなファンドで何度も行いました。この比較の仕方が拙かったのです。

ある会社の株価の推移をTOPIX、日経225と比較したグラフをYahoo! ファイナンスで作成しました。矢印のバーを左右に動かすと期間を変更することができます。

右側の縦軸の目盛をご覧ください。どの時点をスタート(発射台)にするか、で全然様子が違っています。上場株式も公募投信・ファンドも、上場、流通している限り、普通はいつでも売り買いできるものです。ですから、比較のスタート(発射台)を決めて比較してもあまり意味が無いと考えたのです。5年なら5年、10年なら10年、期間ごとの成績がどのように変化しているかを眺めてみる。その眺め方が上記のようなグラフをいくつも作るよりも、遥かに有用だと気づきました。これに気づくのにも長い時間を要してしまいました。

そして、もっと、もっと重要なことは、基準価額(価格)は「影」に過ぎない、ということです。

岡本和久さん著 『長期投資道 「勝者」のゲームを闘う法』の第1章に書かれたこの一節です。

日々、変動する株価は影である。影の動きに超然としつつ、冷静に株式の価値を把握し、そのときの相場環境において、株価が割高か割安かを判断していく。つまり、揺れ動く影(株価)を、実体の変化(株式の価値)と、光の位置の変化(相場心理)の2つの要因に分けて分析するのだ。

価格のみを比較するのは「影」の長さを比較しているに過ぎないということです。投資信託もさまざまな種類の株式を集めたものですから、実体は存在します。アクティブファンドの場合、中に含まれている投資先は他のファンドとは違っています、当然、インデックスファンドとも違っているはずです。

すなわち、ファンドの中身、実体そのものが違っているということです。

実体が違っている、その「影」の長さの変化の推移を較べる、その意味はどれほどあるのかと考えるようになりました。意味が無いとまでは言えませんが、少なくとも先に実体を見るべきだろう、と。

投資している対象の実体を見ないで「影」だけを見て一体何が分かるのだろうか?

種明かしをしますと、上で並べたグラフの株価はソニーグループのチャートです。

ソニーグループの営業利益、営業キャッシュフローと株価の推移をグラフにしてみました。

棒グラフで示したのが営業利益、営業キャッシュフロー。実体を示す数字です。一方、折れ線グラフは株価、「影」です。実体が伸びていくに連れて「影」の長さが長くなっている、実体の調子が悪いと「影」の長さも短くなっていく、そんな様が見て取れます。

「影」は価格、言い換えれば、あるタイミングで換金すればいくらになるかという「お金」の話です。

実体がまるっきり違っているのに、その「影」を並べてその比較に時間を使う、それは「お金が好きな投資家」だった頃の失敗、極めて大きな失敗だったと思います。

その5 好パフォーマンスのファンドは良いファンド?

ある時期、たとえばある1年間のパフォーマンスがズバ抜けてスゴいファンドが毎年のように出て来ます。「お金が好きな」メディアの皆さんは、そうしたファンドをこぞって取り上げます。でも、です。上記の通り、ファンドのパフォーマンスは「影」です。実体とは異なります。ある期間のパフォーマンスがズバ抜けていてもその事実をもって「良いファンド」とは限らないのです。

「お金が好きなメディア」には、ファンドマネジャーのインタビューが載せられることもあります。そこで注目すべきは、そのマネジャーが投資先、投資候補先の「実体」を掴もうとしているのか、それとも「影」の長短を予測しようとしているのか、です。

何度も繰り返しますが、「影」の長短に意識の向かっているのは「お金が好きな」ファンドマネジャー、「実体」を掴もうとしているのは「会社が好きな」ファンドマネジャーの可能性が高いと考えられます。

インタビュー、月次レポートから、マネジャーが「影」を追っているのか、「実体」を探っているのか、を確かめること。「お金が好きな投資家」だった頃にはそこに意識が向いていませんでした。

その6 「複利」に対する勘違い

「複利」。株式投資を始める際に、最初にワオ!と気付かされることの一つでした。

利子にもまた利子がつくこと。

投資信託であれば分配金、株式であれば配当金、これらが払い出されないこと、そうすると、課税が繰り延べられ「複利」になる。そんな風に理解していました。理屈は確かにその通りなのですが、より重要なことは「払い出されない」ではない、それに長く気づいていませんでした。

中神康議さんの著書『三位一体の経営 経営者・従業員・株主がみなで豊かになる』のなかで、経営者・従業員・株主みなで豊かになる経営とは、”複利の経営”だと述べられています。

アウトプットを再投資に回すことで追加的なリターンを得ていく。これを高い水準で長期間持続させることによって、投下資本そのものが増殖していくことを狙う。

これが「複利の経営」・・・

ごくごく当たり前のことに気づいていなかったのです。大事なことは「持続的であるか」「率はどれくらいか」だということです。

仮に分配金や配当金が払い出されなくとも、その利回りが低かったり、それが持続性を持っていなかったりすれば、「複利」は実現しない、ということです。

上述の通り、株式投資は時間が大きく作用する関数です。しかし、関数そのものが酷いもの、たとえば価値毀損型の関数であれば「複利」どころか、時間とともにマイナスにさえ導きかねません。

スパークス・アセット・マネジメントの投資哲学 で、投資先の企業を選定する3つの着眼点が挙げられています。

企業収益の質、市場成長性、経営戦略

最初に挙げられている「企業収益の質」がこの関数に当たると考えています。この”質”は、利害関係者とのバランスをとりながら、かつ、持続的に価値を創造し続けているか、これからもその実現を期待できるか、だと考えられます。高い”質”を持っている事業、企業、会社は、時間と共にその価値を高め続けることが出来る、ということになります。

ここで期待リターンなる言葉が登場することがありますね。株式だったら6〜8%だとか。ただ、ここで語られるのも大体は「株価」「価格」(お金)のことが多いような感覚があります。「影」の長短です。企業収益の質、実体と絡めずに、単に価格のこれまでの推移、「影」のみで期待リターンを説明している、理解しようとする人は、「お金の好きな投資家」の成分が強い、と考えられます。

株式投資で「複利」を享受したい、そう考えるのであれば、投資対象の実体をしっかりと確かめることが大事。そのことに「お金が好きな投資家」だった頃は、全く気付けていませんでした。実にお恥ずかしい。

その7 「資本配分」 キャピタルアロケーション という視点を持っていなかった

投資信託を活用した資産形成。取り組み始めてかなり早い段階で 資「産」配分:アセットアロケーション を知ることができました。

アセットアロケーション。シンプルに書くと、株式とは異なる値動きをするであろう資産、たとえば債券、REIT、金などの商品をポートフォリオに組み入れることでリスクを抑えつつリターンもなるべく確保しよう、そういう考え方です。今なら暗号資産なんかもポートフォリオに入れましょう、って感じですかね。この考えの根底には、ポートフォリオの時価、換金価値をなるべく毀損させないでおこう、そんな考えがあるので「お金が好きな投資家」には響きますね。

株式投資は企業買収、と述べました。企業に喩えると、普段の仕事から得られたキャッシュフロー、お給料から必要経費を控除したお金は営業キャッシュフローと捉えることができます。その営業キャッシュフローをどのように配分するのか、投資にどれだけ回し、借金・ローンの返済にどれだけ回すか、これを考えるのは資「本」配分:キャピタルアロケーション と呼べるのでは、と考えています。株式や投資信託を買う、これは投資キャッシュローのマイナスです。企業の投資キャッシュフローでも定期預金の出し入れなんかはここにカウントされたりしています。

株式や投資信託を買う、ということは事業への参加権、持分を取得するということになります。投資信託であれば、何十、何百、何千の事業の持分になります。そうなると、その持分の値段、価格がどうなるかよりも、その事業は一体どうなんだ、ということの方が遥かに大事です。しかし、そうしたことを全く考えていませんでした、まさに「お金が好きな投資家」だったのです。

実は、2年くらい、主要な株価指数(TOPIXやMSCIコクサイ)に連動を目指すポートフォリオの上位にどんな会社、事業が入っているのか、を毎月、定点観測していました。この定点観測を2年でやめてしまいました。トラッキングエラーとは違い、こちらはもっと続けておくべきでした(現在は再開しています)。ポートフォリオの中身が、そのポートフォリオを保有することでどんな資本配分を行なっているのかを示しています。TOPIXのポートフォリオを持つことは東証一部の会社全てに、市場が付けたウエイトで資本配分するということになります。その行動から得られる果実は、長期で見ると、資本が投下された会社の事業活動からもたらされます。とすると注目しなければならないのは、株式がいくらで売買、取引されているか、「価格」のみでしょうか。

その8 バリュエーションへの関心がなかった

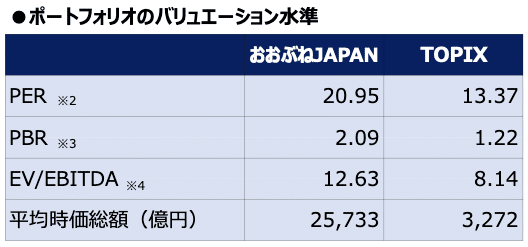

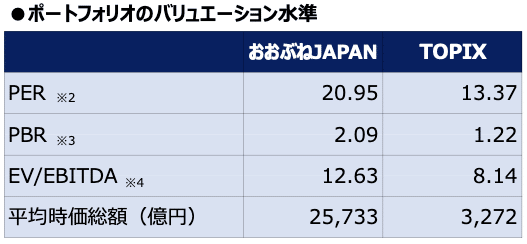

投資先の会社の業績に対して、市場がどのように評価しているのか:バリュエーション。

バリュエーションにも長らく無頓着でした。TOPIXのPERが13.37倍となっています。この逆数が 7.5% となります。このタイミングでTOPIXに連動を目指すポートフォリオに資本を投じると、その取得価格の7.5%の利益が出る、ということになります。おおぶねJAPANは 4.8% ということになりますね。これは現在(近い将来)の数字です。持続的に利益を成長させることができる会社に資本が投じられていればこの率はアップしていきます。利益が伸び悩んでしまった場合、当然、この数字が悪化していきます。TOPIXには2000以上の会社が入っていますが、この数字が伸びていくかどうか、どんな事業がその数字を生み出すのか、想像できますか。過去の値動き、いくらで換金できたかを見てそれが推測できるでしょうか。

たとえば、です。新規投資先をどこにするか、そんな仕事を勤務先で担当することになった際に、TOPIXに連動するポートフォリオに資金を投下できますか? そう判断した際、勤務先の上司にはどのように説明されますか? どのくらい深くお調べになりますか?

TOPIXじゃなくても、MSCIオールカントリー・ワールドでも、MSCIコクサイでも、S&P500でも同じことが言えると思います。

資本、資金、資源をどこに投じるか、キャピタルアロケーションという考え方を持っていないと「お金」、換金価値の維持に注意が向かうように思われます。

仕事と、自分自身のお金の運用とは異なるものだ。確かにそうかもしれません。でも、株式、事業の持分を買う、取得するという行動であることは全く同じだと思います。

今も「お金が好きな投資家」の成分が僕の中に残っています。それがこれから増えていくのか、減っていくのか。おそらく減っていくことだろう、と予測しています。

「会社が好きな投資家」の成分をふやすために

先日、視聴した動画です。ここで、農林中金バリューインベストメンツのCIO 奥野一成さんのこの言葉が非常に印象的でした。

利益すらも実態ではない。「影」だ。

株価はもちろん、業績も「影」。実体への関心を

株価、市場で付けられる評価は「影」。ここまで何度も書いてきました。

その「影」の元になる実体とは何なのか。会社の生み出す利益、収益を「影」だとこれまで理解していました。しかし、上記の奥野さんのコメントで「なるほど、そうか!」と深く頷きました。

会社の業績、利益は勝手につくられるものではありません。会社の人たちが働いた仕事の結果、生み出されるものです。その仕事の根っこには、会社が存在する目的、創ろうとする未来、解決しようとする課題、それをどう実現するかの理念や文化があるはずです。そして、それらを持続可能なものにするのが「事業経済性」。それらこそが会社の実体と呼ぶべきものだ、と気付かされました。

沿革・歴史に注目する

藤野英人さんが、企業家とは、についてこんなコメントをされています。

穴を見つけて穴を埋める

「穴」とは社会の課題や困りごと。それらを見つけ出して、それを埋める解決策を創り、社会に届けるのが企業家である、と。

会社の沿革・歴史には、その会社がどんな穴を最初に見つけて、その穴をどうやって埋めてきたか、が示されています。今風に言えば「パーパス」、創業時のパーパスを感じ取ることができます。中には、非常に不思議な縁がそれに関わっていることもあります。これまであまり知識が無かった会社の場合、Webサイトの沿革のページを一番最初に確認するようにしています。

実体は現場でこそ掴み取れる?

投資会社のチームの皆さんが投資先を選ぶ際、会社の現場に赴くことがプロセスに含まれていることが多いものと想像します。現場で感じ取ろう、見つけ出そうとしているのは、「影」ではなく会社の実体でしょう。株価や業績、それらの数字、「影」の分析は現場に赴かずとも可能です。しかし、実体は現場にこそ存在している。その実体こそが、課題解決する価値ある商品やサービスを創り出し社会に届ける、改善を続けながら持続的に提供している。そんな実体を適切に見出す、感じるのに必要なのが「会社が好きな投資家」の成分だと思います。こうしたプロセス、会社を調査、分析し、実際に会社の人たち対話を繰り返し、会社の実体をよりクリアに理解、納得する。ここにプロフェッショナルのチーム、投資会社の皆さんの仕事の意義、価値があるのだろう、と。投資先を選び出す、投資判断を行うまでに、どれだけの調査、分析をしたのか、それを通じて、投資先の会社の実体をどう掴み取ったのか、価値はどこにあるのか。投資会社がそのプロセスを発信出来ているか、に、もっともっと注目したいと考えています。投資の果実は、社会との関わりからもたらされる以上、どんな仕事、どんな事業活動が為されているのか、可能な限り知ろうとすること、関心を寄せることは、投資家としての責任でもあるはずです。

エンゲージメント・対話

実体を掴む、解像度を高める。それに大きく貢献するのが、エンゲージメント、対話だと考えています。投資先、投資候補先の会社はもちろんのことですが、そこで働く皆さん、取引先、顧客等々、会社を取り巻く関係者の人たちとの対話が、今後、ますます重要になってくると思います。調査機関のスコアでは決して見えてこないものがエンゲージメント、対話を通じて察知される可能性がある、と考えています。対話を重ねることで、投資先への信頼が深まり、いわゆる「握力」が増すことも十分に考えられます。

会社を、投資する対象を選ぶ側で、会社の実体を掴み取ろうと努める経験。それは業績その他の数字の調査、分析だけでなく現場での取材、そして、会社を取り巻く関係者との対話。これらを重ねていく、増やしていくことで「会社が好きな投資家」の質が高まっていく、また、そうした投資家の数もじわじわと増えていく、そう考えています。

しかし、現実には「お金が好きな投資家」が多数を占めていると感じます。これからも多数派であり続けると思います。「会社が好きな投資家」が増えにくいように思います。

「お金が好きな投資家」と「会社が好きな投資家」との違いについて、あらためて考えてみます。

「お金が好きな投資家」は△、「会社が好きな投資家」は▽

成果を測るモノサシ、基準、いわゆるKPIが全く異なっていると感じます。

「お金が好きな投資家」にとっては、保有資産の時価がいくらか、それに加えて、どれだけ効率良かったか、それらを極めて真剣に重視しているように感じます。一言で言えば「コスパ」でしょうか。

インデックスファンドを活用すれば手間を、苦労を大してかけずに市場平均のパフォーマンスが享受できる。これが歓迎されるのはよく理解できます。また同時に、わざわざより多くのフィーを負担した結果、市場平均に劣後する可能性あるポートフォリオに資本を配分することに強いアレルギーを示す人も多いようです。

これが「お金が好きな投資家」のスタンスだと思います。

「会社が好きな投資家」は、どんな事業に関わっているのか、参加しているのか、その事業で社会に価値を提供できる、提供し続けられるか、に注意、関心を向けています。持続的に価値を創造、実現、提供できる事業を持つ会社は、長期的に見れば、市場から評価され、その事業に関わることが報われると信じています。期間の取り方によっては、市場平均に劣後する可能性もある、けれど、そうした投資を続けている限り、投下した資本以上のリターンが得られる、絶対リターンは得られるだろう、と「会社が好きな投資家」は得心している、腹を決めているんです。

数百、数千の投資先(どんな事業活動を行っているのか分からないままに投資している会社が多数!)に幅広く分散されたポートフォリオから平均的な成果を得ることよりも、自分の目や耳、足で見つけ出した、納得の投資先と、時間を掛けながら関係を築きつつ、その投資先がもたらす果実をじっくりと味わいたい、楽しみたい。これが「会社が好きな投資家」のスタンスだと考えています。

アクティブファンドに資金を投じた結果、そのパフォーマンスがインデックスファンドに劣後していたとしましょう。その際「インデックスファンドにしておけば良かった」「選択を誤った」と悔やむくらいなら、アクティブファンドへの投資は最初から止めておくのが適切だと思います。

大きな問題は「お金が好きな投資家」に売り込もうとする、「お金が好き」な成分を目敏く見つけてそこに取り入ろうとする、そんなアクティブファンドが数多く存在していることです。この組み合わせ、本当に困ったものだな、と思いますが、無くなることはないでしょう。

「お金が好きな投資家」と「会社が好きな投資家」との違い

影山知明さんの「ゆっくり、いそげ」「続・ゆっくり、いそげ」。この2冊の本を何度も読み返しています。

「続・ゆっくり、いそげ」の冒頭です。

△を、▽に。

それがこの本を通じての、ぼくからの提案だ。

△ は、成果、結果、目標等を最初に定めて、そこへ向かっていく考え方、本のなかで”リザルトパラダイム”を象徴しています。

一方、▽は、成果を最初に決めてしまうのではなく、過程、プロセスを注力する、大事にする、大切に考える”プロセスパラダイム”を象徴しています。

「お金が好きな投資家」はリザルトパラダイム、△。

「会社が好きな投資家」はプロセスパラダイム、▽。

このように考えられます。その思考の「プロセス」を書いてみます。

「カネ」それとも「コト」

株式投資を、それぞれの投資家がどう捉えるか、何を連想するか、を考えてみました。

「お金が好きな投資家」にとっては、まず「カネ」でしょう、当然だと思います。

では、「会社が好きな投資家」にとっては? 流行りの言葉を借りると「コト」なのでは、と思いました。投資したい会社を探すこと、見つけ出した会社の商品やサービスを体験してみること、業績や財務を見て驚かされたり、安堵したりすること。その事業に関わっている実感や体験を大切にしている。「会社が好きな投資家」にとっては、株式投資は「体験」なんだろう、と。

「お金が好きな投資家」にとっては「カネ」が増えた、減った、儲かった、損したがとても気になります。株式投資とは「損得」と言えるかもしれません。

「価格」それとも「価値」

「損得」を決めるのは価格(株価、投資信託なら基準価額)です。ですから、「お金が好きな投資家」は価格に特に敏感になるでしょう。他方、「会社が好きな投資家」にとって価格は、今現在付けられた評価という位置付けでしょう。大事なのは、投資先の「価値」になります。「価値」の多くは、将来どのような収益を生み出すか、その大きさと実現可能性に依存しています。したがって、投資先の会社のパーパス(存在意義)、事業内容、業績、取り組んでいる課題に注意、関心を向けることでしょう。

「マクロ」それとも「ミクロ」

個々の会社のパーパス、事業内容等に注意、関心が向かう。「ミクロ」ってことになりますね、「会社が好きな投資家」は。世界経済をザクッとおおきく理解しようとする「マクロ」というわけにはいきません。しかし「お金が好きな投資家」にとって「ミクロ」に関心が向かいづらいことでしょう、時間の無駄、「コスパ悪すぎ」、そう感じられるものと推測します。「コスパ悪すぎ」ってことは「いそいで」ますね。「ゆっくり」とは対照的なスタンスです。

「ファーストフード」それとも「懐石料理」

畏友の吉田さんが以前にご指摘されていました。

「お金が好きな投資家」は「急ぎ足」。目標に1秒でも早く、同じ時間をかけるなら1円でも多く。望んだ成果をより早く、効率的に、ですから「ファーストフード」的。一方、「会社が好きな投資家」は体験的な価値を重視しますから、「ゆっくり」と楽しめるコトを好む傾向があると想像します。素材や調理法等、さまざまな工夫を凝らした「懐石料理(フルコース)」志向とも言えるかもしれません。

ここまでをまとめてみたのが下表です。

資産形成が順調に進むと、現れる違い

「お金が好きな投資家」と「会社が好きな投資家」で、顕著な違いが出るのでは、と考えていることがあります。

相応の時間をかけて株式投資、資産運用が順調に進んだ、と仮定します。

その際、「お金が好きな投資家」は株式投資の内容に対して、それに取り組み始めた頃に比べて、より強い関心を寄せているか、時間をかけているだろうか、と。

おそらくですが、順調に進んでいて目標にも近づいている場合、投資の中身に対する関心は時間とともに減っていくのでは、と推測します。リザルトパラダイムですから、なにより大事なのは、目標、成果に早く、あるいは、手間をかけず(「ほったらかし」)到達すること。自分のスタイルが順調であれば「ほったかし」。

「会社が好きな投資家」は、仮に順調に資産形成が進捗していても、その過程で新しい出会いや学び、発見と遭遇すると、さらに好奇心が刺激されて、その発見の周辺を調べてみたくなります。

「会社が好きな投資家」で、世界で最も著名なのはバフェットさんでしょう。バフェットさんは、きっと、毎日、毎日、新しく調べたくなる発見をしていることしょうし、そこから新たしい発見を探究することに大きな喜びを感じているのではないか、と想像します。

後述する、松下幸之助さんが50年以上前に提唱された ”株式の大衆化”。

その根っこには「会社が好きな投資家」がふえてほしい、ふやしたい、という想いがあったのだろう、と僕は考えています。

続けて考えてみたいのは、

「お金が好きな投資家」がドンドン増えていくことってどうなんだろう?

です。

「お金が好きな投資家」がドンドン増えていくことって、どう?

「お金が好きな投資家」が重視する、気にしているのは、保有している資産の時価です。保有しているのは実際には株式等なのですが、多くの人は「お金」だと考えています。株価が大きく変動したら「お金」に替えたくなるんだろう、と想像します、「お金」が好きなのですから。株価が大きく上昇すれば「利確」、大きく下落すれば「損切り」。そんな具合です。投じられたお金は入ったり出たり、「お金が好きな投資家」が腰を据えて定着するのか、正直、微妙だと感じています。

つみたてNISAを勧奨する役所の発信や多くの入門書も、そのほとんどは「価格」の話、「お金」に直結する話で中身が占められています。「お金が好きな投資家」の成分に働きかけよう、そういう意図を強く感じます。

息長く投資を続けるのに「会社が好きな投資家」の成分は効果あると考えていますが、そこを意識する主体が極めて少ないのが実状です。

これがインデックスファンドを選好する投資家を増やしているのだと思います。

インデックスファンドの運営は規模の経済が働くと考えています。ベンチマークに連動するポートフォリオ、一種のコピー品、それをより精巧に造る。先に述べた通りです。

資金が沢山あつまってくればそれだけ単位当たりの費用は減っていくと推測されます。ですから、インデックスファンドを選好する投資家の皆さんが「インデックスファンドは素晴らしい」と喧伝するのは合理的な行動だと思います。そうすることで自分の負担するコストが薄められて結果的に手取りのリターンが増える。

コスト控除前のリターンはどうやってもたらされるのでしょうか?

ポートフォリオに含まれる投資先の株価ですね。それに影響するのは投資先の業績や市場の評価です。コスト控除前のリターンが酷いものになった場合、負担するコストが減ったところで手取りのリターンは酷いものになるはずです(コストが減った分、酷さが薄まるでしょうけど)。

何が言いたいか。インデックス投資がドンドン増えていったらコスト控除前のリターンに影響が出るんじゃないの? という疑問です。

インデックスファンドを買う。これってどんな行動でしょうか。

株式の取得は企業買収。何度も繰り返し述べている通りです。

インデックスファンドはどんな風に企業買収するか、というと、ベンチマークに連動するような配分で会社を買収することになります。ほとんどの場合、時価総額の大きな会社から順に買収していきます。今、市場で高く評価されている順です。これって、ある意味、現状、もっというと、過去を追認していくことでは?

否! 株価には将来も織り込まれているのだ! という声もあります。確かにその側面はありますが、将来、未来を考慮して買収、売却しているのは、アクティブ投資家です。インデックスファンドは現状を、過去を、追認する存在だと思います。

さて、今の調子でドンドンとインデックスファンドへの資金が増えていったら、現状を、過去を追認する資本配分がドンドンと増えていくことになります。産業の新陳代謝が進まなくなってしまいます。そうなると何が起きるでしょうか。

インデックスファンドのコスト控除前のリターンが、じわじわと、でも、確実に蝕まれていく。僕はそう妄想しています。

米国、というか、世界中でインデックスファンドへの資金流入が増えているぞ!という指摘もあるでしょう。確かにその通りだと思います。

しかし、米国ではS&P500、グローバルではMSCI指数、これら代表的な株価指数は、その中身が頻繁に入れ替えられています。これが、インデックスファンドのコスト控除前のリターンが腐蝕していかないような工夫ではないか、と考えています。ただ、今の調子でインデックスファンドへの資金流入が増え続けたら、米国でもインデックスファンドのリターンは蝕まれていく可能性が高まると考えています。

日本ではあまり支持が集まらず、現在、MSCIが算出する日本の会社を対象にした株価指数、MSCIジャパン。こちらを算出する対象の会社はドンドンと減っている事実はよく注目しておく必要があるように思います。2021年11月の報道です。

モルガン・スタンレー・キャピタル・インターナショナル(MSCI)は11日、指数銘柄の定期見直しを発表した。日本銘柄では新規採用が2銘柄、除外が15銘柄となった。

今年5月は、新規採用がゼロ、除外が29銘柄。昨年11月は採用が5銘柄、除外が21銘柄だった。今回も除外が採用を大きく上回る結果となり日本からの資金流出が懸念されている。

現状追認、模倣、追随、節約。これがインデックスファンドの持つ一面です(ちょっと、言い過ぎでしょうか)。

この資本配分が、新しい価値の創造を、課題の解決を後押しすることができるのでしょうか。

労せずして誰でも平均点が取れる。一見、スマートに感じます。ただ、これは失敗したくない、間違えたくない、そうした意識が根っこにあるからでは。

また、インデックス投資は「シンプル」という主張も目にします。毎日ニュースで見る日経平均等の株価指数に連動して「わかりやすい」。

これもよく考えてみると、ホント?って思いませんか。

株価指数はその名前の通り、算出の元になるのは「株価」です。それを何百、何千と集めて計算したものです。「株価」は「影」に過ぎません。「影」を寄せ集めて計算して、その向こうに実体ってあるのでしょうか。

誤解していただきたくないのですが、僕はインデックスファンドを否定していません。失敗したくない、間違えたくない、お金を効率良く運用したい、そうしたニーズに応える手段だと思います。

ただ、考えてみてほしいのです。

その投資、資本の配分が一体どんな判断であるか、を。

未来、社会の課題の解決にどのように寄与できるのか、を。

「会社が好き」(な成分が多め)なのに、なぜアクティブファンドなのか?

「会社が好き(な成分)が多めになっているのに、

なぜアクティブファンドなの?

自分で投資先を探して判断しないの?」

時々訊かれます。

株主総会は「『船長』である経営者が信頼に足りるかどうか」、究極的には「同じ船に乗れるかどうか」を判断する材料を得られる絶好の機会です。

ブログでろくすけさんご自身が参加された株主総会の記事を拝読すると「いいなあ」と思うこと、しばしばです。なにせ投資信託・ファンドを通じての投資の場合、株主総会には出席できませんから。株主総会は「同じ船」を実感する機会としては非常に大切だと僕も思っています。

ですから、おそらく、いずれ将来、僕も投資信託・ファンドを介してではなく直接上場会社の株式を買う日がやってくると思っています。でも、まだ先のこと。

そして、もう一つ。国内の上場会社に投資する際に、大きなハードルがあります。

単元株制度です。

株式を売買する時の最低売買株数(1単元)を会社が自由に決めることができる制度のこと。

Yahoo! ファイナンスにはこんなランキングがあります。

魅力ある会社が並んでいるように感じます。

トップの ファーストリテイリング に投資するとなると、最低7百万円近くが必要となります。単元未満で売買することもできるのでしょうけれど、単元未満では株主総会に参加できないなど株主権が限定されます。こうした会社に投資するとポートフォリオを機動的に、細かく調整することは困難です。ファーストリテイリングのウエイトの調整は7百万円ずつということになります。よほど大きな資産を持っていないと調整は不可能です。個人で直接、上場会社に投資する場合は上記のリストにある値嵩株をポートフォリオに加えにくいということになるものと思います。

上記の単元株事情を踏まえると、信頼を置いているアクティブファンドに託す方が均整の取れたポートフォリオを持つことができると考えています。

そこで信頼をさらに深めるため、また、より強い関心を湧き起こすのに、アクティブファンドに期待したいことを以下で述べてみます。

端的に言えば「(投資先の)会社が好きだ、スゴい事業だ」とより強く感じさせるための仕掛けを創り出してほしい、ということです。

そうした仕掛けとして最も大きな可能性を持っているのが「月次レポート」だと考えています。「月次レポート」に期待することを以下に述べます。

「会社が好きな」アクティブファンドに期待したいこと その1

投資先の会社は、明らかにしてもらいたい!

月次レポートで「大手半導体メーカー」「飲料・ビール製造販売大手」といった具合に固有名詞を明らかにせず説明しているものが見られます。この説明では、投資先の会社を把握することが出来ません。月次レポートをきっかけにその会社のこと、事業の状況や業績のことを調べることが不可能です。「会社が好き」になることなんて出来ません。

「会社が好きな」アクティブファンドに期待したいこと その2

投資先の数。その異動については明示してもらいたい!

どの会社に投資するのか、どんな比率で保有するのか、その判断をマネジャーに託すのがアクティブファンドです。比率の細々とした調整よりも、その1ヶ月に新しい投資先が何社あったのか、全ての保有株式を売却、Exitした会社が何社あったのか、それは明示してもらいたい。新しい投資先がどんな会社か、は、ある程度の比率に達するまで開示を控える等、タイムリーでなくても構いません。

この異動の頻度が、マネジャーの「会社好き」度の一部を示していると考えています。

「会社が好きな」アクティブファンドに期待したいこと その3

ポートフォリオの特徴を示してもらいたい!

投資先会社の市場での評価、PER、PBRや時価総額(その分布)を示してもらいたい。

たとえば、こんな感じです。

ファンドを通じて関わりを持っている、関係者になっている会社が市場でどんな評価を受けているのか、ファンドの特徴を示しているので、ぜひ示してもらいたいものです。

「会社が好きな」アクティブファンドに期待したいこと その4

ファンド運営に携わる「人」「チーム」の異動は明らかにしてもらいたい!

アクティブファンドは資産の管理を「人」「チーム」に託しています。そのメンバーに変更があればタイムリーに報告するのは至って当然のことだと思います。個別企業に例えるなら、運用責任者は「社長」、チームのメンバーは「役員」に相当する存在です。メンバー変更があれば速やかに報告してもらいたいものです。

「会社が好きな」アクティブファンドに期待したいこと その5

投資先との対話に積極的に取り組んでほしい。

その内容を可能な限り共有してもらいたい!

アクティブファンドの果たせる役割の非常に大きなもの、それは投資先との「対話」だと考えています。そこに大きな魅力、可能性を感じています。というのも、ファンドを介さずに直で株式に投資、保有した場合の「対話」に比べて、多くの機会が得られるのではないか、ということです。特に、アクティブファンドがその投資先に長く投資していて信頼関係が築けているとした場合、その差はさらに広がるのではないか、と推測しています。

「会社が好きな投資家」が、投資先の会社に最も確認したいのは短中期の業績予想ではなく、どんな未来を想像しているのか、その未来の実現にどのような価値を提供し、貢献していくか、になるでしょう。それにしっかり関わっていくために、事業の経済性をどのように確保しようとしているのか、です。

「対話」というと、それを通じた企業価値云々という文脈が語られることがありますが、そこの部分よりも、投資先に対する理解をどうやって深めていくか、それを投資家全体に浸透させる、響き渡らせる、そこにこそ意味があると考えています。

アクティブファンドには、「学び」と「喜び」を提供することができる!

投資先の人、事業、その存在理由等をしっかりと調査、分析した結果、投資判断しているアクティブファンドは、多くの場合、一旦投資を決断したらその投資先の株式を長く保有し続けます。定期的なモニタリング等を通じて、引き続き投資を続けるべきか、買い増すべきか、ウエイトを減らすべきか、そうした判断も続きます。こうした時間が、投資先への理解を深め、内外の事業環境への洞察の質も高められると想像します。これらの深い理解や洞察が、アクティブファンドが投資家に提供されれば、それは非常に意義深い「学び」となるはずです。

そして、その「学び」は投資先の人、事業、取り組んでいる挑戦に対する興味、関心を高めるとともに、時間とともにその会社に関わっている、「(少しだけど)関係者」という気持ちを抱かせるようになると思います。

時間が経って、投資先の会社が挑戦に成功したり、大きな課題解決を実現したり、そうした場面に出会うことができたら、ちょっぴりかもしれないですけれど、達成感や充実感を感じたり、投資先のことを誇りに思えるのではないでしょうか。そんな「喜び」を届けることもアクティブファンドには可能ではないでしょうか。

鎌倉投信 は投資の果実を次のように定義されています。

鎌倉投信では、投資で得られる果実(リターン)を、投資家の「資産形成」「社会形成」「こころの形成(満足度)」が掛け合わさったものとして捉えています。

「学び」「喜び」は3つ目の「こころの形成(満足度)」につながるものでしょう。

投資先の会社がおこなう事業や、そこに関わる人たちによって創造される「社会形成」、価値を創造する会社と関わることによって得られる投資家の「こころの満足度」についても大切な要素です。このように投資を3つの要素の掛け算と捉えることで、お金の価値や投資における社会的意義は更に高まると考えています。

株式投資を通じた「学び」「喜び」を意識したアクティブファンド。

これから増えて欲しいですね。

「会社が好きな投資家」の成分を、若いうちにふやそう!

投資判断する際にとても重要な能力、それは、対象の良い箇所を見つけたり、気づいたりして素直に「スゴい!」と評価できる能力です。そして、リスペクト、敬意を抱く。これこそが「会社が好きな投資家」の成分のエッセンスです。

アクティブ投資のススメ

株式投資とは、本来、「これはスゴいぞ!未来を変えるぞ!便利になるぞ!快適になるぞ!儲かるぞ」そう感じた事業に参加し、関わる一つの方法なはずです。

ダメなところを突っついて、ほじくり出して、嘲笑う、揶揄する、そういうことに長けてしまうと投資することってスゴく難しいことになってしまいます。

株式投資に限らず、自分の資本(お金はもちろん、時間、情熱や想い)を注ぎ込む、その対象を選ぶにあたって「良い箇所を探す、感じる」。その経験は大きな意義を持ってきます。そうした経験を重ねて選ばれた投資の中身には、何を大事にしているのか、どんな未来を求めているのか、どんな課題の解決を願っているのか、が表れます。株式投資に限らず、仕事や日々の暮らしにおいてもそんなポートフォリオをつくりたいものです。

自分で投資先を選ぶも良し、アクティブファンドに委ねるも良しです。ただ、いずれの場合も「会社」その実体を見つめてほしいと思います。「影」を追いかけていないか、注意したいものです。ついつい「影」を追いかけがちになってしまいますから。

アクティブ投資の経験を積み重ねることで、投資先の会社の実体に関心を寄せることが増えることで、もしかしたら「穴を見つける」ことが上手になるかもしれません。「穴を見つける」だけではなく「穴を埋める」。どうすれば埋められるか、考えたいものです。

世間には「穴」や欠点を見つけるのが上手な人はいます。でも、それにただただクレームするだけの人、揶揄する人、陰で嘲笑する人、穴に落ちた人を笑う人。

そうじゃなくて、穴を埋めた人、埋めようと挑戦を重ねる人、そうした企業家を「ありがとう」「スゴい!」と後押しできるようなりたい。そこでも実体を掴み取ろうとする経験がきっと役に立つと思います。

日本では、会社や仕事、働くことがあまり好かれていないようです。ここに根深い問題があると感じます。会社ではなくお金。「お金が好きな投資家」ですね。FIREとか出口戦略とかもその延長線にあると感じます。会社や働くことから脱出したい!ってことですからね。

仕事、働くことで価値が生み出され、それに評価が付けられ取引される。仕事をもっとちゃんと見なきゃいけないし、実現されている価値に敬意を持たなきゃ。

日本には未来が見えない?

本当だろうか、と常々感じています。

これだけの資本を蓄積することができたのに、それを活用できていない。

資本を活用して独自の価値を創ろう、届けよう、貢献しよう、その意思に乏しい。さらに、その意思が日に日に減退していく。

資本を活用して新しい価値を創ろう、提供しよう、株式投資は本来その仕組みであるはずです。でも「お金が好きな投資家」の成分が社会全体でドンドン増えてしまって、株式投資が本来持っている可能性を眠らせているように思います。

どこかで流れを反転できないでしょうか。

「お金」だけを見ていて良いのだろうか?

2021年に出会った一冊の本。「お金のむこうに人がいる」

この本と出会って非常に大きな気づき、発見を得ました。

働く人がいなければ、お金の力は消えるのだ。

コロナ禍での医療の逼迫や日常の不都合(海外では公共交通機関の運休:運転士の人たちが罹患等によって)を見ていて、その事実に気付かされました。

日本は少子高齢化ではたらく人の数、そのものがドンドン減っていく。その問題もどこか「お金」で捉えようとしていました。しかし、それでは不十分だと感じました。はたらく人が少なくなれば、一人一人のアウトプットを高める、生産性を高めることが重要。そこで投資が果たせる可能性、役割があります。しかし、その一方で、著者の田内学さんは次のように指摘されています。

投資の損は、事業の失敗を意味する。その事業に費やされた労働に対して、お客さんの効用が少な過ぎたということだ。多くの労働がムダになった。その労働が他のことに使われていたら、僕たちの生活はもっと便利になっていたのかもしれない。

僕たちが流している投資や消費のお金が、労働の配分を決めていて、その配分によって未来が作られている。

この本を読むと、今一度考えてしまいます。

「お金が好きな投資家」がドンドンと増えていく。それは本当に豊かで、希望ある未来を創ることになるのだろうか、と。

株式投資を始めて20年近く経ちました。その過程で抱いた大きな疑問があります。

記事の冒頭で書きました。僕が抱いた大きな疑問です。

”インデックスファンドに長く投資を続けてきた投資家が、それなり(かなり)の資産を形成できた後も引き続きインデックスファンドを選好し続けるのか?”

その疑問に対する答え、その仮説が

「お金が好きな投資家」と「会社が好きな投資家」

でした。

長期間に亘ってインデックスファンドを選好している投資家の皆さんの発信を拝見していて感じたのです。

投資先の会社についての発信、少なっ!

と。株価や「お金」、基準価額の騰落、自分の資産の時価の増減、フィー・コストに関わる発信は沢山目にするのですが、インデックスファンドを通じて投資、株式を保有している「会社」そのものへの注目、関心はあまり見られないように感じられました。

そうか!

投資対象の会社そのものは、特に興味ないのか、好きではないのか!

その一方で信託報酬の多寡、フィーに対しては非常に強い関心が見られます。上述の通り、インデックスファンドの場合、フィーの多寡が成績に大きな影響を与えるので、そこに関心が向かうのはごく当然のことでしょう。ただフィーは言わば「お金」の話です。「会社」の話ではありません。

そこで自分自身の投資の履歴を振り返ってみました。

気づいたのです。「お金」や「価格」を追いかけていた、「お金」の方が資本を託している「会社」よりも好きだったんだ、と。

投資に取り組み始めて何年もの間、僕は投資対象ではなく、それを換金したらいくらになるか、その運用の為にどれだけ費用が掛かるのか「お金」の方に圧倒的に多くの注意、関心を寄せていたのだ、と。

株式投資は「お金」「マネー」で語られることがほとんどですが、実際には「お金」ではない。それにようやく気づきました。

「お金」を、投資先の事業に参加する、関わる権利に交換している。にもかかわらず投資先の事業そのものには関心を抱かない、これは「会社が好き」とはとても言えない。それで良いのだろうか、と。

投資の果実の源は、投資先の事業が創る、社会に届ける価値。

それらに関心を寄せる、自分が関わっているんだという意識を少しくらいは持つ。そんな投資家でありたい、今はそう考えています。

「貯蓄から投資へ」は進捗しているだろうか

この数年、つみたてNISA、iDeCo の普及が進んできました。また「老後2000万円」でクローズアップされた老後に向けた準備の必要性への認知が高まり、投資信託等への資金流入が増えているのは確かです。2021年12月末時点で、公募株式投信の残高は初めて150兆円を超えました。10年前の2011年12月末は約47兆円でしたから100兆円以上の増加です。

10年間の株式投信への資金流入額は約75兆円。分配金で46兆円が払い出されていますので資金の純増は約29兆円です。10年間の運用で増えたのが75兆円。こうして10年で100兆円以上増えました。

「貯蓄から投資へ」が前進した。そう見えますか。

数字「だけ」を見れば、そうかもしれません。

全世界株式指数の代表格、MSCI ACWIのパフォーマンス推移です。

2008年、リーマンショックの年以降の13年ではマイナスになった年は2011年、2015年、2018年のみです。いずれもマイナス幅は10%未満でした。その一方でプラス15%以上の年が 2012年、2013年、2017年、2019年、2020年、2021年と6回も出現しています。何が言いたいのか、というと、この10年以上、株式市況が素晴らしい追い風だったということです。そこで一部の投資家は錯覚しているのではないかとも思えるのです。要は、投資信託を保有することは貯蓄の延長線上にある、そう捉えている「投資?家」が増えているのではないか、ということです。

上記の年毎のパフォーマンスを見る限り、近くマイナスの年が現れる可能性が高まっていると思います。株価の調整に遭遇した時「投資?家」がどのような行動をとるのか。その行動を決めるのが「会社が好きな投資家」「お金が好きな投資家」、いずれの成分が多いか、ではないか、と考えています。

松下幸之助「株式の大衆化で新たな繁栄を」

1967年の論文

株主は、株に投資することによって国家の産業に参画し、その発展に寄与、奉仕するといういわば尊い使命をもっているのである。そしてその使命を全うすることによって正当な利益を受けるわけである。

松下幸之助さんが50年以上前に発表された論文からです。

投資先の事業に「参画し、その発展に寄与、奉仕し」、その成果を誇りに感じ、喜び、達成感を持つ。金銭的な利益「お金」もリターンの一つに違いありません。しかし、事業に参加して、関わったことで得られる達成感、満足感も大事にする「会社が好きな投資家」でありたいと僕は考えています。

僕のこれまでの投資の経過、2019年春までの様子や、考え方の変遷を述べたのが下記の記事です。あわせてご覧くださると嬉しいです。

ここから先は

サポート頂いた際は、TableforKidsへの寄付に使わせていただきます。 https://note.com/renny/n/n944cba12dcf5