法的義務を果たさないBondプロジェクトへの多額の補助金交付決定の是非

2024年9月4日

(9/11 若干文章を修正)

9/6追記

※なんかよくわかりませんが9/5深夜に東京都のNPOポータルサイト上で書類の再々差し替えが行われて、少なくともR3年度(2022年度)決算の「計算書類の注記」は復活しました。

以下の記事は9/4時点で入手可能な情報をもとに書かれていることに留意してお読みください。

ここ数週間、Bondプロジェクト(以下、B社)絡みで東京都のNPOポータルサイトにいくつか動きがありました。

要は2期分の計算書類の一部を隠そうとしている様子です。

なお、本題に移る前にB社に関する過去記事を紹介しておきます。

謎の前受け金の存在はB社が補助事業費を二重請求している可能性を。

また、謎の不動産取引はキックバック等で不法な資金還流を受けている可能性を示唆しています。

いずれも「外形的にそう見えても仕方がない」という域を超えない可能性レベルの話で、直近の2023年10月決算の「計算書類の注記」を分析すればある程度疑いは払しょくできると個人的には考えていたのですが、何で情報を隠しちゃうんですかね。

無用の疑いを晴らすためにも法に定められた通りの情報を公開していただきたいものです。

上記も問題と言えば問題なのですが、それよりも本稿で行いたい問題提起は、法的義務を果たさない状態のB社に対して、1.6億円もの公的な補助金支出が決定していることです。

(これ自体はB社が責めを負うべき話ではありません。)

結局のところ、行政が法を軽視していることであり、非常に問題だと思います。

是非とも政治家の方には当該問題を追及していただきたいです。

参考

本記事は誹謗中傷や団体への批判を目的としたものではなく、『東京都における「NPO法の運用方針」』でも想定されている、市民としての疑問を提示するものですから、Bondプロジェクト様においてはその点の誤解をなさらないようお願いします。

法では、「NPO法人は、自らに関する情報を積極的に公開することによって市民からの信頼を得て、市民によって育てられていくもの」との考えに立ち、広範な情報公開制度を設けています。ここでは、市民のチェックによる緩やかな監督、あるいはそれに基づくNPO法人の自浄作用による改善、発展が期待されています。

このような法の理念に照らしてみると、NPO法人に関する情報は、できる限り広く市民相互に提供され、かつ、共有されることが望まれます。これにより、市民にとって、当該NPO法人について有益な活動が行われていると認め、これに積極的に参加するという機会や、何らかの疑問を抱き、これに説明や改善を求めるという機会が提供されることとなります。

また、NPO法人にとっても広く市民からの支援を得たり、自身への疑問を払拭したりする契機が与えられます。

このような市民社会の実現に向けて、行政としても、こうした市民による選択・監視機能が一層発揮されるための環境を整備していくことが重要です。

1、前置き

① NPOの計算書類等の作成・提出義務について

NPOはNPO法(特定非営利活動促進法)の第二十八条において事業年度開始から3か月以内に前事業年度の計算書類等の作成及び第三者に閲覧させる体制の整備を、第二十九条においてそれを所轄庁(都道府県)に提出することが求められています。

B社の場合は11月が事業年度開始月なので、翌年1月末に義務を履行しないといけないということになります。ちなみに提出先は都道府県なので、東京都になります。

② 計算書類の注記について

「計算書類の注記」がどのような位置づけの書類なのかは内閣府が定める「特定非営利活動促進法に係る諸手続の手引き(令和3年6月)」に詳しく記載されています。

https://www.npo-homepage.go.jp/uploads/201704_manual_all.pdf#page=191

※PDFファイルは全459ページあるので気を付けてください。

要は非常に重要な書類であり、記載すべき項目について該当する場合は必ず注記するようにと定められていることがわかります。

詳説はしませんが、B社の場合はほぼ全ての項目が該当しています。

もちろん内閣府の「手引き」は法的な強制力を持ちません。B社の所轄庁は東京都であり、東京都がどのように提出書類を規定しているかが問題になります。

提出すべき計算書類等は東京都の場合以下に掲載されています。

その中で、今回B社が提出していない、または謎の差し替えで不可視化した書類は「計算書類の注記」という書類になります。

提出義務がある貸借対照表と一体のものであり、作成・提出が求められると記載されています。

③ B社が東京都NPOポータルサイトに掲載している計算書類等

B社の計算書類等が掲載されているサイトはこちらです。

どんなことがあったかは簡単にツイートしています。以下に詳説します。

Bondプロジェクト、提出期限R6/1のR4年度決算をR6/9に掲載。

— red (@red____) September 3, 2024

前期の「当期の計算書類の注記を前期のものに差し替える」という荒技に続き、今期は「計算書類の注記自体を作成しない」という必殺技を披露。

何をそこまで隠したいのか、なぜ東京都はそれに加担するのかと話題。https://t.co/Q8EyNle7Ql https://t.co/rp8oamckPy pic.twitter.com/SnocMI4k5X

まずは8月下旬に、R3年度(2022年度)決算の書類が一部差し替えられました。

ちなみに差し替え前のPDFファイルもアーカイブには残っていますので、見比べてみましょう。

「計算書類の注記」という書類について、2022年度の書類の中に2021年度の書類を混ぜるという謎の差し替えを行っています。

➡ 後日再差し替えされました。

下:現在掲載されている内容

続いて、9月上旬にR4年度(2023年度)決算の情報が掲載されました。

そこにはそもそも「計算書類の注記」が含まれていませんでした。

2、問題点

① 公開すべき情報を隠すことにより、無用の疑いを招く可能性

どちらか一つだけなら何かの手違いかな?と思わないでもないですが、2年度にわたって「計算書類の注記」を非公開化したことについて、情報を隠す意図がないと解釈するのは無理があります。

➡ 先述の通り、2022/10期分の注記は復元されました。

冒頭で触れた私の「謎の前受金」をテーマにした記事で行った分析はこの「計算書類の注記」に記載された情報等が根拠になっています。

また「謎の不動産」をテーマにした記事については、副次的に「高額な不動産の購入原資は何なの?」というテーマも包含しています。

財務の話なので詳細は省きますが、2022年度の計算書類の注記と2023年度の計算書類の注記の変遷を見れば、その辺りが判明した可能性はあったのですが、それが現状では不明なままです。

2022年度決算の計算書類の注記の一部。

この辺りが2023年度決算でどう変わったのかが結構大事。

繰り返しますが「計算書類の注記」は提出が義務付けられている資料です。それを意図的に隠すということは、あらぬ疑いを招きかねません。心配です。

② 行政の法律軽視の姿勢

先ほども少し触れましたが、B社の計算書類等が東京都のNPOポータルサイトに掲載されるのは毎年かなり遅く、法で定められた期限を守って計算書類等を提出されているのかが疑問視されていました。

ただし、提出=即掲載というわけでもないでしょうから、掲載が遅い原因が東京都のせいなのか、B社のせいなのかはよくわかっていませんでした。

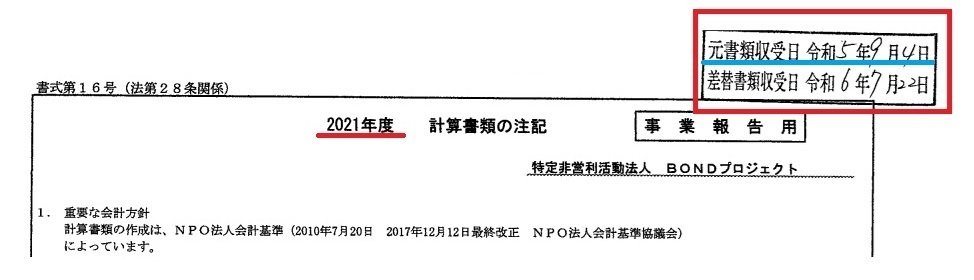

しかし謎の差し替えが行われたおかげで、少なくとも2022年10月期決算については、もともと東京都が書類を収受した日付が2023年9月上旬であることがわかったのです。

提出期限は事業年度終了後3か月なので、2023年1月末であるはずです。約7か月遅れで提出していることになります。

元書類収受日令和5年9月4日

別に「提出期限以内に計算書類等を出せないNPOは取り潰せ」等という過激なことを言うつもりはありませんが、少なくとも基本的な事務作業を履行できるだけの内部体制が整っていないという明確な証拠の一つにはなります。B社さん、大丈夫?

また、正式な計算書類等がないと、前年度に受領した補助金等をきちんと費消されているかどうかの確認ができませんけど、何も見ないんですね、東京都も厚労省も。

注目すべきは2023年度にB社が採択された補助金は、いつ交付が決定されたのかという点です。見ていきましょう。

君、B社の所轄庁なのわかってる?

合計すると1.6億円の補助金の交付が2023年の5月から6月に決定されていることがわかります。

繰り返しますが、B社の2022年10月期の計算書類等の提出期限は2023年1月末です。そして、その提出義務を履行したのは同年9月です。

補助金の交付決定が行われた5月から6月は、法で定める計算書類等の提出を遅延している状態ということです。

いわゆる営利企業が受ける補助金で、このような現象は100%起こりません。

非営利企業であるためなのか、B社独自の「何か」のためなのかはわかりませんが、適切な交付決定であるかどうかは異論が出るかもしれません。

③ 個人的な興味

3年以上事業報告書等(計算書類を含む)を未提出のNPO法人は、その設立認証が取り消されます。

現在のところB社はR3年度(2022年度)分、R4年度(2023年度)分ともに、要件を満たした計算書類等を提出できていません。B社のR5年度(2024年度)事業は2024年10月末に終了し、2025年1月末には同計算書類を提出しないといけません。今のまま2025年1月末を迎えたら法人格抹消されません?大丈夫?

➡ 少なくとも2022/10期までは書類はそろったのでこういう心配はなさそうです。

まとめ

「計算書類の注記」が提出されていないことについては、それほど重いことではありません。他にも該当しているのに出していなかったり、提出していても内容が不完全なNPOはありますし。

しかしこれまで履行してきたことを履行しなくなった、つまりB社が能動的に計算書類の一部を隠そうとしていることは、不正を行っているからではないかと見られる可能性もあるので、非常に心配です。

一方で、計算書類等の「年度終了後3か月以内に提出」という義務を毎期守れていないこと。これは重いと思います。

計算書類等の報告が遅延した状態のB社に対して、東京都や厚労省が1.6億円もの補助金の交付を決めたことは非常に問題だと思います。

たまたま令和3年度(2022年度)決算だけ書類の収受日が2023年9月だと判明したので、上述の事実が判明しましたが、他の年度も秋口にならないとB社の前年度計算書類は掲載されていないので、連年似たようなことをやっている可能性は高そうです。

経理事務がおぼつかないNPOに多額の補助金を出して大丈夫か?という疑問もありますが、どうしても補助金を出したい事情があるのであれば、せめて交付決定時点までに遅延を解消させる等の指導を行うべきでしょう。

特に東京都。君、所轄庁でしょ?何でやらないの?

行政にはもう少し遵法精神を大切にしていただきたいです。

以上

変更の履歴

9/6 東京都によるB社の計算書類等の再々差し替えを受けて追記を追加

9/11 差し替え後の現状に合わせる目的等で文章を若干修正、注釈追記

この記事が気に入ったらサポートをしてみませんか?