崩壊か、膝を曲げているだけか

J-REITは前回の記事での想定通り夏場はPO祭り。月次騰落率ベースでは、年初から7月まで続伸だったのが、需給の緩みから8月は下落。9月は中国エバーグランデの債務問題が取りざたされたり、自民党総裁選があったり、急にアメリカの債務問題が降って湧いたりと続落。前回の記事で、GPIFがREITを買ったことを指摘しましたが、「見慣れない人がREITを買ったら天井サイン」という言い伝えが、一旦は実現した形となってしまいました。GPIFは靴磨きの少年だったと。また、2,250ptまで上昇すればボラの高まりを警戒しないといけないと指摘しましたが、謎の利益確定売りが何発か来たので、この想定もやや下のレンジで起こってしまいました。

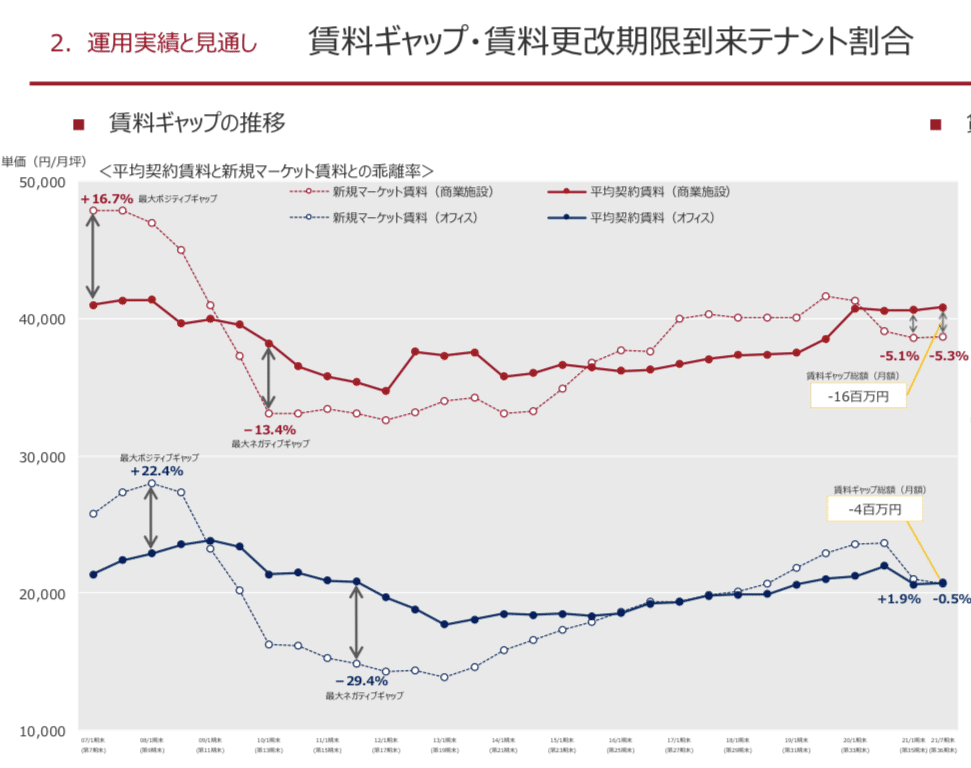

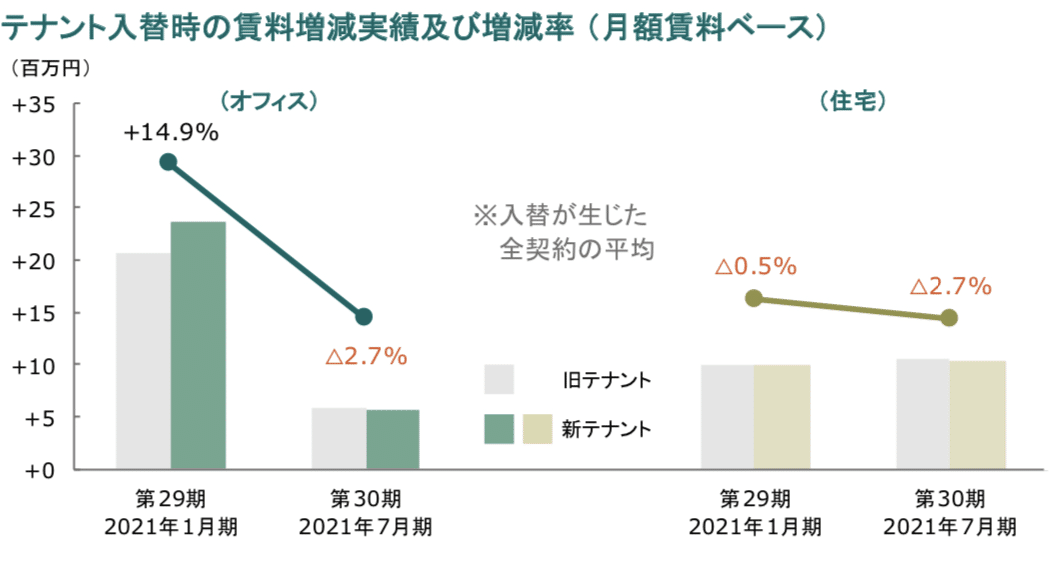

オフィスのファンダメンタルズも一向に回復の兆しが見えません。都心5区オフィス空室率は上昇のペースが緩やかになったとは言え、減少には転じていません。空室率上昇のペースが鈍っているのはいい傾向なんですが、おそらく賃料下落はまだ続くかなと見てます。REITの保有物件についても、今までは『賃料ギャップ』とやらの存在のおかげで、多少低い利回りも容認(?)されていましたが、この賃料ギャップとやらは果たして今も存在しているのでしょうか?事実、東急リアルエステートの開示資料では既にギャップは消滅し、むしろ「マーケット賃料より現行賃料の方が高い」という状態になっています。また、森ヒルズリートも入替時の賃料については下落しています。

↓東急リアルのIR資料より。下の青の折れ線グラフがオフィスの賃料ギャップ

↓上の画像の縮小版

↓森ヒルズの決算資料より

まあ、ギャップが消滅したからと言ってすぐにスルスル賃料が下落するという程のものではありませんが、退去後のダウンタイムがさらに長期化することや、更新の際のレントホリデーの付与などによるNOIの減少は見ておいた方がいいかもしれません。

なので、鑑定の利回りより実際の利回りはもっと低いものの、「鑑定NOIベースで目黒で利回り3.5%。こんなもんでしょ!」みたいな顔されても困るんですよ。実際のNOIはもっと低いですやん。そのギャップ埋める確度ってどんなもんなんですか?というのが正直測りきれない。そのようなPO、物件取得が散見されるのは少し良くない傾向と思います。他にも学芸大の未竣工レジをCap3.2%で買うってのも「レジだからOK」「ポートからしたら可愛い金額だからOK」とはならないですからね。

さて、この四半期はどうなるでしょうか。需給・注目セクター・その他ニュースという点から紐解いていきましょう。

需給は?

一番難しいのですが、10月・11月の2021年POラストチャンスにどれだけのPOが出るか、11月のFOMCを無難に乗り切れるか、この2点がポイントではないでしょうか。

去年の10月にはREIT業界を相当ざわつかせた日本ビルファンドの大型POが出てきました。あのクラスのPOがもう一度出るとは思わないですが、物流系銘柄にはまだP/NAVプレミアムが残っている。足許2,100ptも割り込んで地合いは弱くなっている中で物流系中心に大型のPOが出てくると、一時的に2,000ptを切ることも覚悟しないといけない。

あとはオフィスのファンダメンタルズが絶不調の中で、REITがこれだけのバリュエーションを正当化していたのは、不動産の売買価格は高止まりしているため、米金利が低下した故にグローバル不動産マーケットの中でJ-REITは魅力的なイールドギャップが存在するため(ホントかよ)です。米国でのテーパリングは既に織り込まれているようですので、利上げに関して変なメッセージが出てくると金利上昇、ポジション調整によりグローバルのREITが売られるということが考えられます。不動産の売買価格は、しばらく下がる気配も無さそう。日本で金利が上がれば話は別ですけど、岸田政権下でも金利が上がる気配は感じない。軟調なオフィスマーケットでも、グローバルファンドの潤沢なドライパウダーのおかげで買い手は見つかる。機関投資家も潰れたイールドよりオルタナティブアセットに目が向いている。REIT指数が軟調になっても、不動産価格が下がる理由が今のところ見当たらないですね。

注目セクター

個人的に今気になっているのはホテル。ただ、9月の月次騰落率のベストはホテル系が占めていた。REIT全体が下落する中、ホテル系はプラスの銘柄が多かった。ひょっとしたらもう賞味期限は切れており、ここから乗るのはもう手遅れかもしれない。しかし、GoToの予算には期限があり、海外と比較して日本は需要にフタをされた期間が長いということから、GoToの復活による秋~冬にかけてかなりの観光客数の増加、RevPARの増加が期待できるのではないかと。そこから観光需要も本格回復するのではという期待感もあります。まあ一部虫の息のオペレーターもいますが、あそこが飛んでもノイズでしょう。

ただ、ビジネス需要はコロナ前の水準に回復しないと考えています。これだけ遠隔会議が流行ってしまい、出張しなくても回るということが証明されたように思います。但し、ビジネス出張もコロナで相当押さえつけられていたので、秋ごろは出張も増えるのではないでしょうか。コロナ自粛中に担当者が変わってしまい、今まではやむなく全てリモートで済ませていたけど、さすがに対面で会わないと…というケースも考えられます。

注意したいのは、これは瞬間風速での業績回復であり、これが本格的な回復の狼煙となるか、それとも前回のGoToと同じく竜頭蛇尾となるのか見極めなければなりません。今後の感染者数の推移で人流を抑制することが予想されるなら、どうせどこかで再度感染者数は増加するんだから、また人流抑制によりホテルの稼働率は低下してしまう。そうなるとホテルの値持ちはあまりよくないかもしれないですね。

いずれにせよ、賃貸オフィス・住宅市況では暗いことばっかり聞きますし、物流は高いし、ホテルで少しポジティブなニュースが流れてくると気分は上がりますよね。

注目ニュース

やはりエバーグランデには触れておかなければなりません。よくある(?)不動産屋の資金繰の詰まり方ですが、負債の額が大きいため、デフォルト時の広がりに懸念があります。「リーマンショックの再来だ!」「いや、リーマンショックにはならない!」と様々なところで議論が沸き起こっています。

本稿では、エバグラ問題がJ-REITに及ぼす影響のみ考察しますが、エバグラが飛んだところで、J-REIT及び本邦不動産市場のファンダメンタルズへの影響は軽微と考えています。ただ、これが中国の金融機関のクレジットクランチに繋がるのであれば警戒は必要です。この辺りは僕はそんなに詳しくないので色々勉強中ですが、どう?クレジットクランチ起こりそう?なんとなく連鎖倒産が出ることまでは見えるのですが、国が色々面倒見ているようですし、そこまで悲惨なことにはならないのではと思っています。

10月は月初から2,050ptを割り込んでしまい、なかなか雲行きが怪しい幕開けとなりました。この下落は単なる調整で膝を曲げただけなのか、それとも崩壊の序曲なのか。去年の今頃は1,750ptで上値が重いなーとかやってたら、NBFがPOをやって指数がズルズル崩れていきました。

各アナリストがそれほど強気でない程度には少しバリュエーションが高かったというのはコンセンサスではあったので、これが健全な調整であってほしいのですが、いくつか見えている不発弾がある。爆発しないことを祈るばかりです。

この記事が気に入ったらサポートをしてみませんか?