ARMがNASDAQに組入!ブロードコム好決算と株式分割発表!EDVが底値か!?イーサリアムのローンチ時期が決定! 20240615

動画はこちら。(動画ではコアサテライト戦略についてもお話ししています。)

https://www.youtube.com/watch?v=t7GixI6e8mk

こんにちは。あるころうのNISA投資チャンネルです。このブログでは、週末に1週間の出来事と経済指標の動きをチェックし、米国株中心のNISA口座の増減を視聴者の方のペースメーカーになるように公開しています。動画の最後には、来週控えている経済指標や決算発表の予定をチェックしていきます。

経済指標とセンチメントチェック

まずは経済指標とセンチメントをチェックしていきましょう。

今週は、米国内の動きのほかに、日銀や、AI関連銘柄に動きがありました。

水曜日にCPI消費者物価指数、コアCPIが発表され、全て予測を下回る成長率となりました。

水曜日の発表を踏まえて木曜日にFOMCがありましたが、パウエル議長は、雇用、経済成長、消費、設備投資等の指標が堅調で、インフレが高すぎているというタカ派な感想を伝えました。

今回のFOMCでは、年内0.25%の利下げが示唆され、その時期は12月と予想されました。

同日の日本時間夜にPPIが発表され、これも予測を下回り、金曜日にはミシンガン大学消費者センチメントの発表があり、こちらも予測を下回り、インフレ関連指数としては全て予測に届かない結果となりました。これは7ヶ月ぶりの低水準でした。

FOMCでタカ派と言える内容がアナウンスされた後で、為替はそれを折り込み済みで安心したのか、年内1回でも利下げがあるとポジティブに捉えたのか、ドル安側に156円を切るまで落ち込んだ後で、戻しました。

次に、14日の日本時間12時に日銀は、金融政策決定会合で、月間6兆円程度としている長期国債の買い入れを減額する方針を決定しました。通常、長期国債の買い入れを減少させると、市場における国債の需要が減ることで、国債価格が下落し、その利回りが上昇します。

その結果、間接的な利上げとなり、為替は円高に向くはずでしたが、実際はなぜか、1円程度上昇したのちに、円高へ進み、その後戻し、現在は、157円台となっています。

株式市場の心理を示すCNNのフィア & グリードインデックスでは、先週、フィアを示していたインデックスは44から38へ低下し、恐怖感が増大しました。

S&P500から見るマーケットモメンタムは、125日移動平均線より上で、市場が強く上昇トレンドであるということを示しています。今週S&Pは5,352ドル台から過去最高更新の5,431ドル台でした。

VIX:ボラティリティインデックスを見てみると、前回12.83ポイントから、

11.94ポイントまで低下し、今週も、50日移動平均線よりも下を維持しています。

FRED:米セントルイス連邦準備銀行によって運営されている経済データのオンラインデータベースが示す、イールドカーブを確認します。

イールドカーブは、長期国債の利回りから、短期国債の利回りを引いて求められ、経済が正常に成長し将来の利回りが上昇すると期待されている場合は、短期よりも長期的な国債の利回りの方が高くなり、イールドカーブはプラスを示します。

数ヶ月横ばいの状況が未だ続いています。政策金利の引き下げが確定的になった時に動きそうです。

今週の動きと市場のセンチメントをまとめると、今週発表されたインフレ指標は全て抑制的でした。FOMCの指標の評価はタカ派でしたが、年内の利下げへの言及がありました。

市場心理は恐怖のフィア、マーケットモメンタムは上昇を維持、VIX恐怖指数は、ボラティリティがさらに低下し、イールドカーブは逆イールドが続いています。

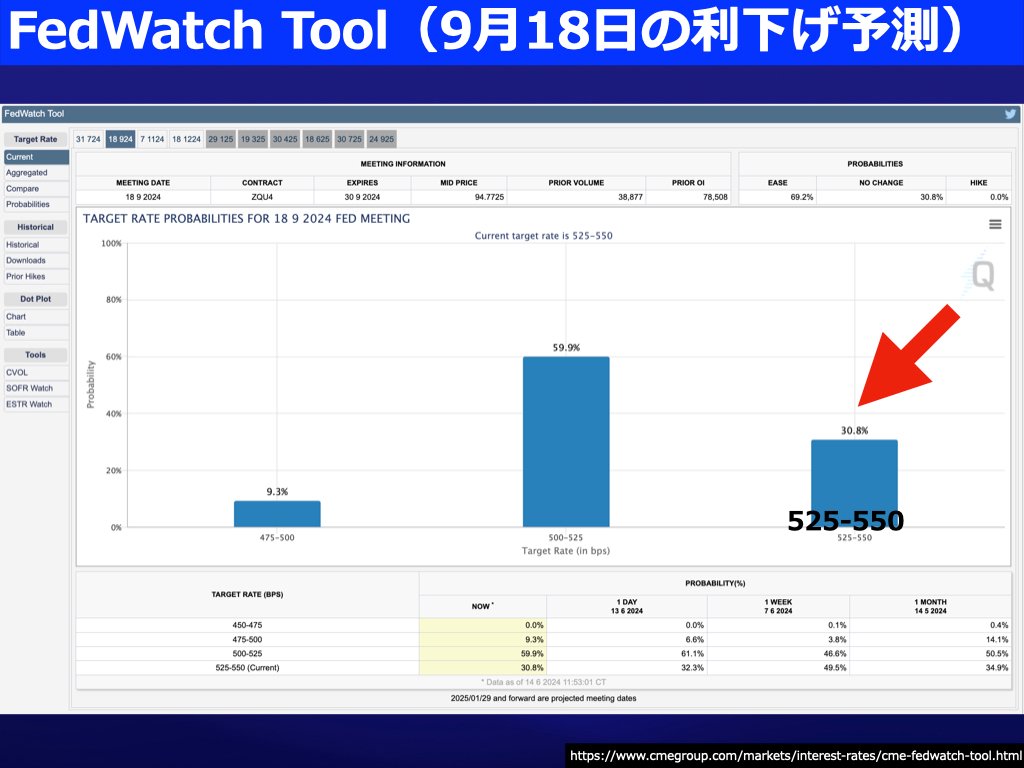

フェドウォッチツールを確認します。7月末の利下げ予想は9割ほどがないと予測されています。

9月18日の525-550ポイントの維持予想は先週45.6%から、今週30.8%と低下し、7割弱が利下げ実施と予測しています。

週間主要株式指数チェック

それではこれらを踏まえて週間の米国主要株式指数を見ていきます。

S&Pは、先週の終値5,346ドル台から今週終値5,431ドル台へ上昇しました。

ヒートマップでは、テクノロジー関連の好調が目立ちます。

NASDAQは先週終値19,000ドル台から、今週終わり値19,659ドル台でひけました。

ナスダック100は、今週マグニフィセントセブンの上位が入れ替わる激戦がありました。アップルがマイクロソフトの時価総額を超え、首位に返り咲いたことが一時的にニュースに取り上げられましたが、わずかな差で、マイクロソフトが再度首位となっています。

先週アップルを抜いて時価総額2位となったエヌビディアも、3兆ドルを超えて、僅差で3位についています。

日経225は先週終値38,657円台から、今週終値38,856円台へ若干上昇しました。一時、39,300円台を超える上昇を見せましたね。

インドニフティ50は、先週終値278ドル台から、終値280ドルで引けました。上下しながら上り調子となっていました。

シンセン総合指数は、先週終値1,277ドル台から今週終値1,275ドル台へ低下しました。

ビットコインは先週、1,080万円台から、現在1040万円台となっています。若干下がり気味ですが、イーサリアムのローンチを控え釣られ上げを見越すと、仕込みどきかもしれません。

ゴールドは、先週2293ドル台から、今週2332ドル台で引けました。

ニュースチェック

続いてニュースチェックです。

引退が近いグリーブランド連銀のメスター総裁は、今週発表の経済指標を踏まえデータ改善にもかかわらずインフレリスクは上昇すると予測していることを伝えました。最新予測の今年は1回の利下げを含めて、これは自身の経済見通しにかなり近いとのこと。

FOMC後のタカ派の認識と同様ですね。

中国では安売り店が業績を伸ばし、このような成功体験が日本型デフレマインドの定着を促進するのではないかと言われています。日本型デフレマインドは確かに経済を停滞させると予想でき、隣国とはいえ長期デフレに突入すれば、日本の輸出にも影響があるでしょう。

AppleとOpenAIが提携し、アップルインテリジェンスのリリースを発表しました。

これにより、ブラウザを介しないiPhoneのSiriを通した直接的なAIとの対話を行えるようになりそうです。

このニュースで、アップルの時価総額が一時、マイクロソフトを超えました。

イーサリアムのETF承認後、ローンチがいつになるかニュースを待っていた方もいるとおもいますが、どうやら来月初旬になりそうです。

個別株チェック

アップルにもチップを提供しているARMは、6月24日にナスダックに加わることが発表されました。現在は、上場以来最高額に到達しています。

水曜日に決算のあった、AI関連銘柄のブロードコムが大きく上昇しました。

また、現在株価が1735ドル台となり、株式分割も同時に発表しているため、これに向けてさらに上昇していくかもしれません。

バンガードの長期米国債ETFのEDVが、FOMC以降上昇してきました。

利下げの目処が明らかになってきたことで、底値の見極めをした投資家がポジションを取り始めたのかもしれません。

5年のチャートで見ると、利上げ以降大きく下げた長期米国債は、去年末あたりが底値で、切り上げてきました。FOMCで利下げへのアナウンスで上昇していきそうです。AI関連銘柄の割高感やリスクを感じる場合は、そろそろ国債が選択肢に入りそうです。

新旧NISA口座公開

新NISA口座は、1週間で64,095円のプラスでした。旧NISA口座は、1週間で98254円のプラスでした。新旧NISA口座の今週1週間の増減は、で162,349円のプラスでした。

来週の予定

来週は、火曜日に小売売上高(月次)、木曜日に建設許可件数(速報値)があります。

続いてアーニングス ウィスパーズで決算予定をチェックします。月曜日にクアンタム、木曜日にアクセンチュアの決算発表があります。

終わりに

今週は、先週に引き続き、経済指標からは、インフレ抑制が成功している雰囲気

一方、FOMCではまだインフレは抑えきれていないというタカ派的な発表がありました。

年1回の利下げがほぼ確定的と捉えられ市場は好調ですが、為替の動きに注視が必要です。

Apple、ARM、ブロードコム、ETH、EDVの動きに期待できそうです。

AI関連株はイベントがなくなった時は注意が必要そうです。

それでは、私自身は今後も、NISA口座の方針は変えずに、米国株メインの方針で握力を鍛えていきたいと思います。

この記事が気に入ったらサポートをしてみませんか?