【銘柄分析】 $AFRM Affirm:マネーの道徳性

IPO前の昨年12月に書かれたAffirmの分析記事が、今でも参考になる部分は多いかと思い、翻訳してみました。2万4千字超の大ボリュームですので、ご注意ください。

画像は全て元記事から引用しております。

ーーーーーーーーーーーーーーーーー

1分でわかるアファーム

PayPalの共同創業者であるMax Levchinが戻ってきました。Affirmは、Levchinが率いる、"buy now, pay later"ソリューションで、年内にNasdaqに上場する予定です。100億ドルとも言われる同社の評価額が妥当なものかどうかは、投資家の視点によって変わってきます。Affirm社は、コモディティ化した商品を販売する金融業者なのか?それとも、消費者の嗜好の変化を利用して、大手銀行からシェアを奪うペイメントネットワークなのか?Levchinは、Affirmが伝統的な金融を破壊することは、商業的な機会であるだけでなく、道徳的な要請でもあるとしている。

Affirmの2020年6月期決算の売上高は5億950万ドルで、前年比93%増となった。このような成長にはそれをもたらしたコンテクストが必要だが、28%は単一のマーチャントパートナーからのものである。28%はPelotonという単一のマーチャントパートナーによるものです。2020年に公開された他の多くの企業と同様に、Affirmはまだ利益を計上しておらず、2019年には1億2,050万ドル、2020年には1億1,260万ドルの純損失を計上しています。

Founders Fund、Khosla Ventures、Lightspeed Venture Partners、Jasmine Venturesは、Affirmの15億ドルの資金調達の主要な貢献者を代表しており、大きな利益を得ることができます。

アナリスト(各Twitterリンクあり)

はじめに

男はガイガーカウンターを少年の足に振り下ろした。再び、不吉なほど早くビープ音が鳴った。男は杖を手に持ち、目の前の細い人影を見ていた。そして、少年の母親に向かって言った。

"放射線が彼の足に入っています...切断しないといけないかもしれません"

その48時間前、キエフから北に90マイル離れた場所で、発電所が火事か爆発を起こした。何が起こったのか、誰も正確には分からなかったが、エルビーナ・ゼルツマンには考えがあった。物理学者であるエルビーナは、食品科学研究所の放射線検査室で日々を過ごしていた。毎朝、鉛の入った容器に農産物や食品を入れて、その測定値を観察していた。

卵はどのくらい汚染されているのか?何が卵を汚染したのか?

エルビーナさんは、その結果をキャビネットのような重厚なコンピューターに登録する。時々、息子が手伝ってくれた。マクシミリアンだ。彼は頭が良く、家に帰っても執着心があった。コンピューターがないときは、紙に「プログラム」を書いていた。

チェルノブイリ原子力発電所の事故が起きて間もない4月下旬の朝、それが何であれ政府は口を閉ざすだろうが、エルビーナはパンを見た。それは発電所から遠くない北側から届いたものだった。光っていた。

突然、エルビーナは何が起こったのかを理解した。彼女の行動には時間がかからなかった。数時間後、彼女は子供たちを連れて列車に飛び乗り、1,000マイル離れたクリミアへ向かった。黒海近くで降りたときには、ガイガーカウンターを持った警察官が出迎えてくれた。

制服を着た男は、エルヴィナをスキャンし、次にまだ幼児だったセルゲイをスキャンした。そして、最後にマクシミリアンに向かってきた。マックスに。どんなに解像度を上げてもガイガーは鳴り続けた。切断以外の解決策はなかった。

しかし、その男がマックスを病院に連れて行き、処置をしてもらう前に、エルビーナは思いついた。

"靴を脱いだ状態でもう一度試してみよう"

ガイガーカウンターは、靴下を履いて足を失いかけているマックス・レヴィンの上を通り過ぎたが、ビープ音は鳴らなかった。結局、酸性雨に濡れたバラの棘が靴底に刺さり、数値が高くなっていたのだ。

レフチンは、この時のことを「異常なまでに鮮明な瞬間だった」と語っている。

"あの靴は二度と見ませんでしたが、その時の記憶がフラッシュするんです。40歳を過ぎると、今の私と同じくらいの年齢になり、多くの記憶が結晶化して、ほとんど事実ではないように感じられると思いますが、その時の記憶はとても鮮明なのです。"

ある意味では、コンピュータに夢中になっていた少年の人生の分岐点にもなっていたようだ。その直後、レヴチンは家族とともにボロボロのソ連から移住し、733ドルの資金でアメリカに到着した。帰りの飛行機の中で、レヴチンは母親に650ドルをコンピューターに使ってもいいかと尋ねたところ、母親は「あなたは完全に狂っているわね」と答えたことを思い出した。

Affirm社のS-1は、レヴチンがやってきたアメリカの時代を彷彿とさせる。もちろん、明確に言及されているわけではないが、それにしてもS-1の内容に影を落としている。1980年代は、少なくともある界隈では、嬉々として肉食系のマントラで定義されるようになった、「欲張ることは良いことだ」と。Affirmはそれとは違うが、関連したことを言っている。つまり、「欲しがっていいんだ」「買うのはいいことだ」「正しい方法と間違った方法があるんだ」と。

Levchin氏は、オープニングレターの中で、Affirmが従来の銀行に比べて「道徳的」に優れていることを3回にわたって強調している。

"クレジットカードは進化し、修正されたとさえ言えるかもしれません。ほとんど読めないような細かい字で書かれたカードは、消費者にとってただ1つのことを明確にしています。それは、購入した商品が実際にいくらかかるのかを正確に知ることができないということです...私たちは、消費者に提供される各金融商品の道徳性が重要な検討事項であり、Affirmブランドに不可欠な要素であると考えています"

その後、彼はこう付け加える。

"私たちの強みと競争力は、私たちがテクノロジーに非常に長けていることと、優れていることを約束するという、2つの基本的な面にあります"

決済サービスを提供する企業が消費至上主義を非難するのは無理があるように、Affirm社が消費至上主義を善と悪の戦いという主義主張の問題として捉えているのは驚くべきことです。

その言外の意味は明白です。つまり問題は私たちの購買意欲ではなく、与えられたツールにあるのだと。

Affirm社のS-1ファイリングは、消費者を受け入れ、「消費者の長期的な繁栄」を実現することをミッションとしている点で、アメリカ的なものを感じさせる。今日の混沌としたアメリカではなく、若き日のレフチンを迎えた、1980年代の財政的に余裕のあるアメリカである。そのような国は、実際には存在しなかったかもしれない。ハリウッドのフレーズにこれほどきれいに収まる年代はない。しかし、Affirmが長期的に成功するためには、ビジネスの基本を超えて、このエートスをさらに強固なものにし、私たちの欲望を刺激し、欲求と購入の間の距離を縮めることができるかどうかにかかっています。身の丈を超えた買い物をしたり、買えないコンピュータを手に入れたりするのはいいことだ。なぜなら、そうすることで、顔の見えない銀行や略奪的な貸し手を鼻であしらうことができ、何らかの反抗をしたことになるからです。

AffirmとLevchinにとって、マネーには独自の道徳性があるのです。

S-1での言及数

マックス・レヴチン:131

クロスリバー銀行:77

ショッピファイ :44

レンディング :39

電子商取引: 35

透過性または透明性:33

Keith Rabois:22

Peloton:20

クレジットカード: 15

Buy now pay later (BNPL):10

アファームの歴史

Affirmの歴史を語る上では、Levchinに焦点を当てなければならないが、先に進む余裕もある。

電子商取引の黎明期にPayPalの共同設立者兼CTOであったLevchinは、詐欺、アンダーライティング、オンライン消費者行動の交差点でキャリアを築いた。この世界にどっぷりと浸かっていた彼は、会社のリスク製品を開発するために、オフィスに寝袋を置いていたことで有名になりました。その後、彼はPayPalを離れ、Slide社を設立してソーシャルメディアの世界に身を投じたが、すぐに決済の原点に戻った。Affirmは、2012年にスタートアップスタジオHVF(Hard Valuable Fun)からスピンアウトして設立されました。レブチンは、ネイサン・ゲティングス、ジェフリー・カディッツ、アレックス・ランペルとともにこのビジネスを立ち上げました。

翌年、Affirmは1-800-Flowersとのパートナーシップにより事業を開始しました。Affirmは、クレジットカードに代わるものとして、消費者が計画以上の負債を抱えることなく、購買力を拡大できるようにすることを目的としている。Affirmは、電子商取引の際に、消費者が最終的にいくら支払うのか、いつ支払うのかを前もって説明し、明確にすることを目指しました。その点では、細かい文字を理解しなければならないクレジットカードや、バンドルされた手数料を解析しなければならないクレジットカードよりもシンプルです。また、他の融資商品とは異なり、支払いが滞ってもレヴチンがPelotonの自転車を差し押さえに来ることはない(ただし、信用情報機関に報告することはできる)。

消費者(特に若い世代)は、透明性を求め、クレジットカードを恐れ、多額の借金をしたくないと考えている。1,000ドルのマットレスをクレジットカードで購入し、利息(そしてその利息を頭の中で計算すること)や遅延損害金を支払う前に完済したいと考えている消費者は、このような消費者にとっては酷な話です。

Affirm社のモデルが比較的シンプルであることに加えて、若年層の顧客は、Affirm社のプラットフォームが可能にする即効性を評価した。このモデルでは、借金を返済してから商品を受け取るのではなく、商品を受け取ってから支払いをするという通常とは逆の順序となっている。

米国では当初、BNPLの普及が遅れていたが、近年、BNPL、特にAffirmは、Peloton、Casper、Expedia、Shopifyなどのパートナーを得て、その勢いを増している。この成功により、Square、JPモルガン・チェース、Klarna、AfterPay、そしてLevchin氏の母校であるPayPalが今日、分割払い融資を提供しており、競争相手となっている。しかし、Affirm社は、この市場の規模、複数の勝者が生まれる余地、そして新しい製品の可能性を指摘する。

レブチンは、2015年の時点で大きな夢を抱いていました。

"私たちは、テクノロジーを駆使して、新たな銀行、願わくば世界最大の銀行を一から作り上げるのです。今日はマットレスや食器セットの購入をサポートし、明日は中古車、もしかしたら新車、そして家の購入を手助けするかもしれません。"

花を買うための手段としてスタートした会社が、新しい家を買うための手助けをしたり、貯蓄口座を開くための手助けをしたりするための、次のステップとしてのIPOです。

マーケット

現在、BNPLの市場は、全小売支出のごく一部で、特定のカテゴリーに集中しており、ほとんどがオンラインで利用されています。そのため、まだまだ成長の余地があります。

Affirm社の中核市場である米国では、2019年の小売売上高が6.2兆ドルに達しました。この数字は、自動車やガソリン販売を除くと45億ドル(訳注:正しくは4,500億ドル)にまで下がり、2018年比で~4%の成長となりました。BNPLは、小売売上高の5,000億ドル以上を占めるアパレル、美容、家具、電子機器などのカテゴリーで強い導入効果を発揮しています。20年第3四半期の時点で、Eコマースが小売売上高に占める割合はわずか14.3%であり、米国の小売売上高の85%以上がオフラインのままであることを示唆しています。

現状では、BNPLプロバイダーは数百億円規模の売上しか処理できません。BNPL事業者は、食品、自動車部品、ホームセンターなどの新たな業種にサービスを提供することで成長できると考えています。さらに、電子商取引でのシェアを拡大し、オフラインの小売業にも進出したいと考えているでしょう。すでにBNPLのプレイヤーは、このような行動を促進するためのカードの提供を開始しています。地域的には、特に北米で大きな成長が見込まれています。

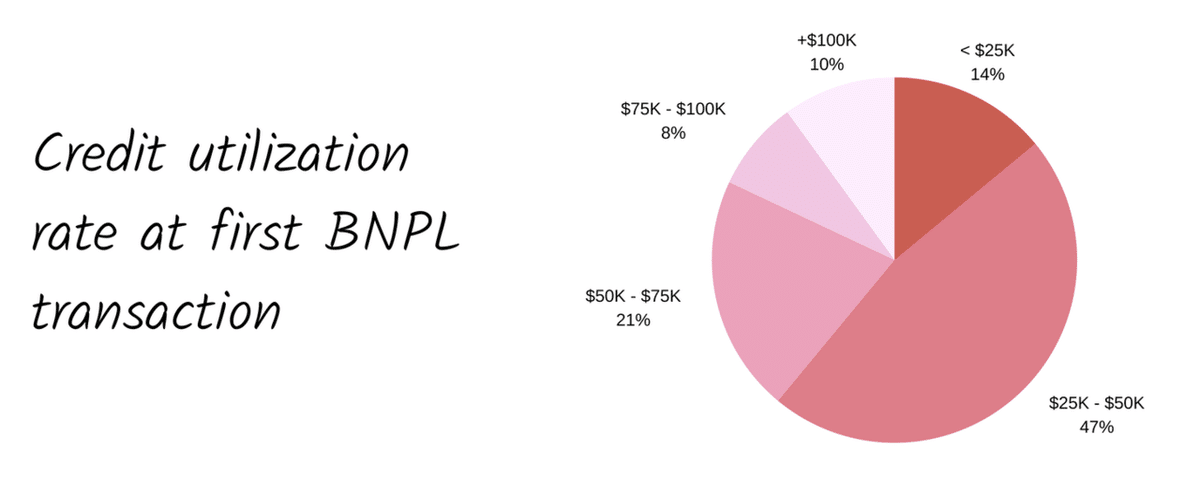

Cardify社の調査によると、典型的なBNPLの顧客についての見解が示されています。注目すべきは、Affirmが分析に含まれていないことである。これは、Affirmが高額商品に焦点を当てており、消費者に利息を課すことを決定したためであろう。また、利用者の70%が女性で、80%が19~34歳、60~65%が年収5万ドル以下であることも分かっています。BNPLの顧客層は、主に若年層、女性、そして比較的低所得者であることが明らかになっています。

さらに、データによると、多くの消費者は、クレジット容量のかなりの部分を利用した後にBNPLを試すようです。これは、BNPLの消費者がクレジットを使いすぎているという業界の懸念を裏付けるもののように見えるかもしれませんが、この調査では、ほとんどのユーザーがその気になれば購入費用を前払いできることも示されています。

(訳注:"Cover +5x"は緑色ではなくピンク色部分かと思われる。)

繰り返しになりますが、この層を見てBNPLの限界を指摘する人がいる一方で、チャンスを見出す人もいます。ユーザーは、商品を購入する余裕があるときにはすでにBNPLを利用していますが、他の消費者も同じように利用するのではないでしょうか?また、Affirm社やその競合他社のように、支払いを先延ばしにする富裕層が増えてくるのではないでしょうか。

BNPLはまだ始まったばかりです。Affirm社とその競合企業は、カテゴリー、地域、人口構成を問わず普及率を高め、世界の25兆ドルの小売支出のうち、ますます大きな割合を占めることになるだろう。彼らがもし成功すれば、多額の賞金が得られるだろう。Visa、Mastercard、PayPal、Squareなどの決済分野の勝者は、長期的に1,000億ドル以上の株式価値を達成することが多いからだ。

製品

Affirmは、S-1で3つの製品を紹介しています。

1.サードパーティのウェブサイトを通じた融資

2.加盟店向けツールと分析

3.Affirmのウェブサイトとモバイルアプリ

サードパーティ経由の融資

Affirm社の主力製品は、加盟店のチェックアウト時に顧客に提示される融資オファーである。これには、Shopifyとの提携も含まれる。例えば、Pelotonの自転車を購入しようとしている顧客には、他の支払い方法と合わせて、最小でAPR(利息)0%の融資オプションが提供される。

Affirmは、融資の適格性と関連する金利を取引ごとに評価し、加盟店の交渉に基づいて決定する。Affirm社のヘルプページによると

現在の経済状況、クレジットスコア、Affirm での支払い履歴、Affirm のアカウントを持っている期間などの融資資格基準、融資を申し込む加盟店が提示する金利など、さまざまな要因が考慮されます。

これらの融資資格基準や金利については、各加盟店と個別に交渉します。そのため、ある加盟店ではAPRが0%で返済期間が6ヶ月、12ヶ月、24ヶ月となっていますが、他の加盟店ではAPRは特になく、返済期間が3ヶ月、6ヶ月、12ヶ月となっている場合もあるのです。

Affirm社のBNPLは、特にAPR0%で前払いできるほど余裕のあるユーザーにもアピールできるかもしれない。このようなユーザーは、Affirmを利用することでクレジットカードのポイントを獲得できないものの、購入時のトータルコストをスムーズにすることができる。

また、商品の購入資金を用意できない人に対しても、Affirmを利用することで、目的の商品を購入し、支払いを延期することができます。従来のクレジットカードと比較して、Affirmの「間違いのないファイナンス」は、遅延損害金ゼロ、有利な金利、透明性のある支払いスケジュールを約束する。

加盟店向けツール

S-1では、Affirmは8つの加盟店向け機能を紹介しているが、そのうちの6つは他の製品分野からの再パッケージである。例えば、Affirmは「加盟店向け機能」のセクションで、消費者に0%または有利子のローンを提供する機能を「柔軟なマーケティング機能」と呼んでいる。マーチャント向けの機能としては、ダッシュボードとアナリティクスの2つがあるだけだ。

この機能の薄さは、加盟店がAffirmを採用する理由が、その充実した製品群ではなく、Affirmによってビジネスが活性化されることにあることを示している。Affirmの「For Business」ページより:

(訳注:AOVとは、平均注文金額(Average Order Value)のこと)

Affirmのスムーズな借り入れと借り手に優しい条件は、高額商品を購入する際の障壁を減らし、AOVとリピート購入率を向上させます。

マーチャントは、Affirmとの交渉次第で、変動料金性で支払いを行う。最終的には2つの陣営のどちらかになります。

・0%APR加盟店:Affirm社に比較的大きな手数料(~3-5%)を支払う。

・APR=>0%の加盟店:加盟店がAffirmに支払う手数料は、0%に近い低額です。Affirmは、ゼロではない融資率を提供することで収益を得る。

Affirmを経由することで、マーチャントはStripeなどの通常の決済処理業者への支払いを回避でき、魅力的なオファーとなる。当然のことながら、Affirmはドルベースで100%以上のマーチャント維持率を誇っている。

ウェブサイトとモバイルアプリ

Affirmのウェブサイトとモバイルアプリは、カスタマージャーニーの始まりを捉え、ローン返済を簡単にし、将来の支出を固定するように設計されています。主な機能は以下の通りです。

・ショッピング:ユーザーは、パートナー企業や非パートナー企業の商品を購入することができます。

・支払い:ユーザーは、進行中のローンや過去のローンを管理することができます。これには、次回の支払いの確認、未払い残高の返済、返品の報告などが含まれます。画面の例を以下に示します。

・貯蓄:ユーザーは貯蓄用口座で貯金することができます。Affirmはこの商品を2020年に、2020年11月時点で1.00%のAPY(利息)で提供しています。Marcus(ゴールドマン・サックスのオンラインバンキングサービス)はその利息を0.50%とした。

なぜAffirmのサイトやアプリが不可欠なのかを理解するために、Affirmがどのように顧客を獲得しているかを考えてみよう。Affirmはこれまで、消費者の獲得にはほとんど資金を割いておらず、売上のわずか4%を営業・マーケティング(S&M)に費やしてきた。

これは、Affirmがショッピングファネルの中でどのような役割を果たしているかを反映している。つまり、顧客は検索エンジンやマーチャントのサイトで買い物を始め、チェックアウトまで進み、そしてAffirmに出会う。従来、Affirmは、クレジットカードのように購入意図を把握するものではなかった。

このような背景から、ファネルの上位にいる顧客を獲得しようというAffirmの動機を理解することができる。そうすることで、Affirmは競合他社よりも優位に立ち、サードパーティマーチャントにとっての価値を高め、より高いテイクレートを正当化することができ、また、既存顧客にパーソナライズされたオファーを提供することでリピート購入を促進することができる。

顧客がAffirmを通じて何かを購入した場合、その取引を管理する場所はAffirmのサイトやアプリだけである。Affirm社は、顧客がオファーを見て購入してくれることを期待している。同社の貯蓄口座のような商品は、収益に貢献するかもしれないが、それが本当の目的ではない。顧客がAffirmにアクセスする理由を増やし、購買意欲を高めることが目的なのである。

フライホイール

Affirm社がS-1に記載しているフライホイールは、「消費者・加盟店フライホイール」と「クレジット・モデリング・フライホイール」の2つである。

消費者・加盟店マーチャント

Affirmは、加盟店と消費者の間に次のようなフライホイールを生み出していると考えています。

1.多くの加盟店のAffirmのオファーを目にした消費者は、より多く購入する。

2.消費者が、Affirmの融資を利用すればするほど、Affirmアプリをダウンロードしたり、Affirm.comにアクセスしてローンを管理したりする可能性が高くなる。

3.消費者がAffirmのサイトにアクセスすればするほど、Affirmは加盟店からの購入を促すことができる。(また、Affirm社は、貯蓄口座のような他のサービスもアップセルすることができる。)

4.第三者による購入が増えれば、Affirmの魅力が増し、加盟店の導入が進む。

このフライホイールを信じるかどうかは、Affirmが自社サイトから購買行動を上手に誘導できると考えるかどうかにかかっている。これには眉をひそめざるを得ない。あなたが最後にChaseのWebサイトが購買のきっかけとなったのはいつですか?またはバンク・オブ・アメリカは?Affirmは、他の決済ビジネスが失敗したところを成功させることに賭けているのだ。

信用モデル

S-1の中でAffirmはこう書いている。

私たちは、消費者に力を与え、加盟店と資金調達者に価値をもたらす方法で、リスク評価を含む分析と意思決定にデータを利用しています。私たちのモデルの学習には、750万件以上のローンと6年間の返済データを含む、申込データと取引データを使用しています。

これは、Affirm社がより多くの取引に融資することで、そのリスク評価が向上するというものです。表面的には、うまくいっているように見える。

Affirm S-1

このグラフは、Affirm の純「チャージオフ」(回収不能と判断された取引の割合)が、新しい顧客グループで減少していることを示している。これは、必ずしもAffirmのローンアルゴリズムが賢くなったことを意味するものではなく、例えばPelotonとの提携のように、Affirmがますます富裕層の顧客を獲得していることを意味しているのかもしれない。

この話題で、Affirmが挙げているもう1つのデータは、延滞率だ。S-1によると、Affirmの36カ月後の延滞率は1.1%。この数字は、改善しているのか、減少しているのかという文脈がなければ、解析することは困難です。St.Louis Fedによると、過去5年間のクレジットカード全体の延滞率は2.0%から2.7%の間で推移している。その点では、Affirm社が有利である。とはいえ、ポジティブな選択バイアスがかかっている可能性もある。Affirmを利用している加盟店で購入した顧客は、クレジットカードの支払いを延滞する可能性が低いのかもしれない。

結局のところ、このフライホイールは、答えよりも問題を提起することになるかもしれない。しかし、Affirm社がこの分野でどのような独自の強みを持っているのかは不明である。また、クレジットカード会社や競合他社よりも多くのデータを収集しているわけでもないようだ。

ビジネスモデル

前述の通り、Affirm社のビジネスモデルは、顧客と加盟店間のオンライン取引を促進する製品の開発である。Affirm社は、消費者がオンラインで大口の買い物をした際に、3カ月、6カ月、9カ月のいずれかの期間で融資を受けることができる信用商品で最もよく知られている。Affirm社はすぐに事業を拡大し、Split PayやShopify社との提携によるShop Payなど、2〜3カ月後に返済される少額のオンライン購入に対する融資商品を提供している。Affirm社は、パンデミックの際に購入したPelotonだけでなく、あらゆるオンライン消費者の購入時のトランザクションレイヤーになりたいと考えていることが最近の製品リリースから伺える。Affirm社は、バーチャルカードのインターチェンジフィー、消費者の購入時の金利、購入時の加盟店手数料、ローンポートフォリオのサービシングと販売による手数料という4つの収入源で収益を上げている。

では、このビジネスはどのように成り立っているのでしょうか?

Affirm社の複雑なモデルを説明する最も簡単な方法は、1つの取引を説明することである。Affirmが成功するためには、消費者、マーチャント、銀行パートナー、第三者の資本提供者を巻き込む必要があります。

1.例えば、消費者が販売店を訪れ、1,000ドルの商品を購入します。消費者は販売時にAffirmを支払い方法として選択します。Affirmは消費者の審査を行い、ローンの価格(年率0%〜30%)と支払い方法(3ヶ月、6ヶ月、9ヶ月)を提示します。消費者は、1回限りのバーチャルカードで商品を購入する。Affirm は、発行者として、利益率の高いインターチェンジ収入を得ている。これは、20年3月期第3四半期の収益の3%を占めている。小規模ではあるが、消費者に新たな手数料を課すことで決済手段としてのAffirmの魅力を低下させることなく、1件あたりの利益を増やすための戦略的な仕組みである。

2.購入が完了すると、Affirmのパートナーである銀行(Cross River)がローンを組成し、Affirmの手数料を差し引いた資金を加盟店に分配する。加盟店は、消費者金融のリスクを負うことなく、値引きをせずに柔軟な対応ができるというメリットがある。

3.Affirm は消費者との間で支払いプランを設定する。消費者は、Affirm にローン期間中の返済に加えて、リスクバケットに応じた利息を支払う。Affirmがローンをバランスシート上に保持している場合、Affirmは消費者から利息を得る。20年3月期第3四半期の売上高に占める消費者からの利息の割合は、前年同期の45%から31%に減少した。Affirmが消費者以外の手数料から収益を得られるのは、マーチャントが信用リスクを補助してくれるからである。驚くべきことに、GMVの46%は手数料なしの0%APR商品によって生み出されています。消費者手数料を低く抑えることは、Affirmの成長にとって非常に重要である。

4.Cross River社との銀行契約により、Affirmはパートナー銀行から債権を購入することになっている。Affirmは、買取金額とオリジネーション・フィーをパートナー銀行に支払う。下図では、Affirmの機械の重要な歯車である第三者の資本提供者が強調されていないため、破綻している。Affirmは、パートナー銀行からローンを購入するために、第三者の資本を活用している。20年第3四半期の時点で、AffirmはプラットフォームのGMVの8%しか自己資金で調達しておらず、42億ドルの第三者資金調達枠を持っていた。これは、Affirmがコストのかかる自己資本を別の場所に投資できるという点で重要であり、Affirmの成長ストーリーにとって重要な要素である。Affirm社が十分な第三者資金を調達できなければ、ビジネスは成長できません。私たちは、Affirmのビジネスが時間とともに資本効率を高めていくことを期待しています。資本コストと必要資本は規模に応じて減少し、投資した資金はAffirmが新しい高頻度商品を導入する際に、より頻繁にリサイクルされるようになるだろう。Affirmのバランスシート上のローンの平均年齢は6ヶ月であるが、特にSplit Payのような商品を提供することで、この年齢は下がっていくと考えている。これにより、ユニット・エコノミクス(顧客1人あたりの採算性)が改善されるだろう。

5.Affirmから資金を受け取ったパートナー銀行は、Affirmに加盟店手数料を分配する。20年3月期第3四半期の加盟店手数料は、売上の53%を占めている。加盟店手数料は、Affirmが消費者に無料で提供する商品を補助するために必要なものであり、ビジネスにとって重要なものである。

ここでは、Affirmがバランスシート上に保有するローンを対象としている。また、Affirm は、第三者のオーナーにローンを売却することで、資本の柔軟性を維持している。ローンを売却した場合、Affirm はローン売却損益を計上し、新しいローン所有者には継続的にサービシング料を請求する。20 年第 3 四半期の売上高に占めるサービシングフィーとローン売却の割合は、1 年前の 9%から 12%に増加しました。これは資本効率を高めるための機能であり、収益の過半を占めることはありません。

前述の資本コスト以外の Affirm の直接コストは、サービシング・コストと貸倒損失のみである。以上を総合すると、Affirm は現在、顧客 1 人当たりの GMV が 1.6K ドルの場合、アクティブな顧客 1 人当たり、年間 192 ドルの収益と 87 ドルの貢献利益を得ていることになる。最後に、Affirm は、前述のようにマーチャントモデルを採用しているため、顧客のほとんどを直接獲得していない。その代わりに、Affirmはマーチャント・パートナーを通じて顧客を獲得している。これは、Affirm がそのマーチャントベースの消費者リーチを利用できるという点で価値がある。

貸し手か、支払いプラットフォームか

AffirmはS-1において、自分たちは支払いプラットフォームと加盟店ネットワークであり、貸し手ではないと主張している。このことは、長期的なビジネスモデルだけでなく、短期的な評価にも影響する。決済プラットフォームは収益と定常的な営業利益で取引され、金融機関は簿価とポートフォリオの株主資本利益率で取引されます。IPOに投資するには、前者を信じる必要があります。しかし、どちらのケースも考えられますので、ここではそのように考えます。

強気のケース:AffirmはPayPalのようなマーチャントネットワークと決済プラットフォームである

Affirmは、マーチャントとコンシューマーの両方にとって価値のある製品を作っている。加盟店は、価格決定力、リピート購入率、コンバージョン率を向上させるためにAffirmを利用する。消費者は、柔軟性を求めてAffirmを利用する。この価値提案が持続可能であると考えるならば、Affirmは、PayPalやVisaのように加盟店手数料で収益を上げているペイメントネットワークと変わらない。Affirmはそのアプローチにより、金融機関の最大のコストセンターである顧客獲得を、消費者に圧倒的な価格(APR0%)を提供できる収益センターに変えた。Affirmが新たな支払い方法を提供し、リピート利用が増えれば、加盟店と顧客の取引の重要な部分をAffirmが占める可能性があり、それによって加盟店の価格決定力が高まる。このシナリオでは、Affirmは引き続き50%以上の収益を加盟店手数料から得ており、ネットワークへの投資により、従来の金融機関よりも大幅に優れた経済性を実現している。

ベアーケース:AffirmはLendingClubのような貸金業者である

悲観論者は、Affirmのユニークな価値提案が崩壊し、コモディティ化してしまう世界を想像するかもしれない。資本コストの低い銀行や他の資本提供者が同じような商品を作る。その結果、消費者はAffirmでリピート購入しなくなり、Affirmのマーチャントに対する価格決定力は低下し、買収コストが増大する。Affirmの収益は消費者に依存するようになり、成長は困難になり、事業はテクノロジーを駆使した個人向けローン会社のようになっていく。

経営陣

Affirmの経営陣には、長年の協力関係とフィンテックの経験を持つ、成功した経営者が揃っているのは当然のことである。経営陣には、連続起業家のMax Levchinがいます。これはLevchinの三番目の起業であり、多くの意味で、彼の前の2つのスタートアップであるPaypalとSlideの軍団を再び集めることが目的です。

この経営陣の経歴を紹介する前に、創業者、CEO、会長を務めるレヴチン自身について詳しく見てみましょう。レヴチンは、前述の通り、決済分野を熟知した経験豊富な起業家です。レヴチンは、23歳という若さでピーター・ティールとPayPalを共同設立し、CTOに就任しました。レヴチンとティールは、母校であるイリノイ大学とスタンフォード大学から多くの人材を採用し、チームを構築しました。当時の彼らは、競争力が高く、読書家で、数学が得意な人材を探していました。現在、ペイパルマフィアと呼ばれる初期のチームメンバーの多くは、Yelp、YouTube、LinkedIn、Space Xなどのベンチャー企業を立ち上げ、成功を収めています。

PaypalがeBayに15億ドルで売却された後、レヴチンはHVF(Hard Valuable Fun)というスタートアップスタジオを設立し、レヴチンの2番目のスタートアップSlide.comなどを生み出しました。後に同社をGoogleに1億8200万ドルで売却している。レフチンは、複数の革新的なテクノロジー企業を手掛けるなど、同じくシリコンバレーの有名CEOであるジャック・ドーシーを彷彿とさせます。ドーシーのように、Levchinの趣味はAffirmだけではありません。レフチンは、AffirmのCEOであるだけでなく、自身のベンチャー企業SciFiを通じて企業に投資し、HVFではビジネスのインキュベーションを続けている。また、不妊治療のスタートアップ企業であるGlowの共同設立者であり、Unity TechnologiesやMixpanelの役員も務めている。

レフチンのリーダーシップについては、注目すべき点が2つあります。1つ目は、前述したように、強力な経営陣を確保する能力です。前述したように、彼の副官(および投資家)は、ほとんどが以前に一緒に働いたことのある人たちです。これはよくあることです。ZoomのCEOであるエリック・ユアンは、前職であるWebexやCiscoから多くの人材を採用したことで有名です。レフチンの側近たちが、フィンテック業界で最も素晴らしい経歴を持っていることは、決して悪いことではありません。

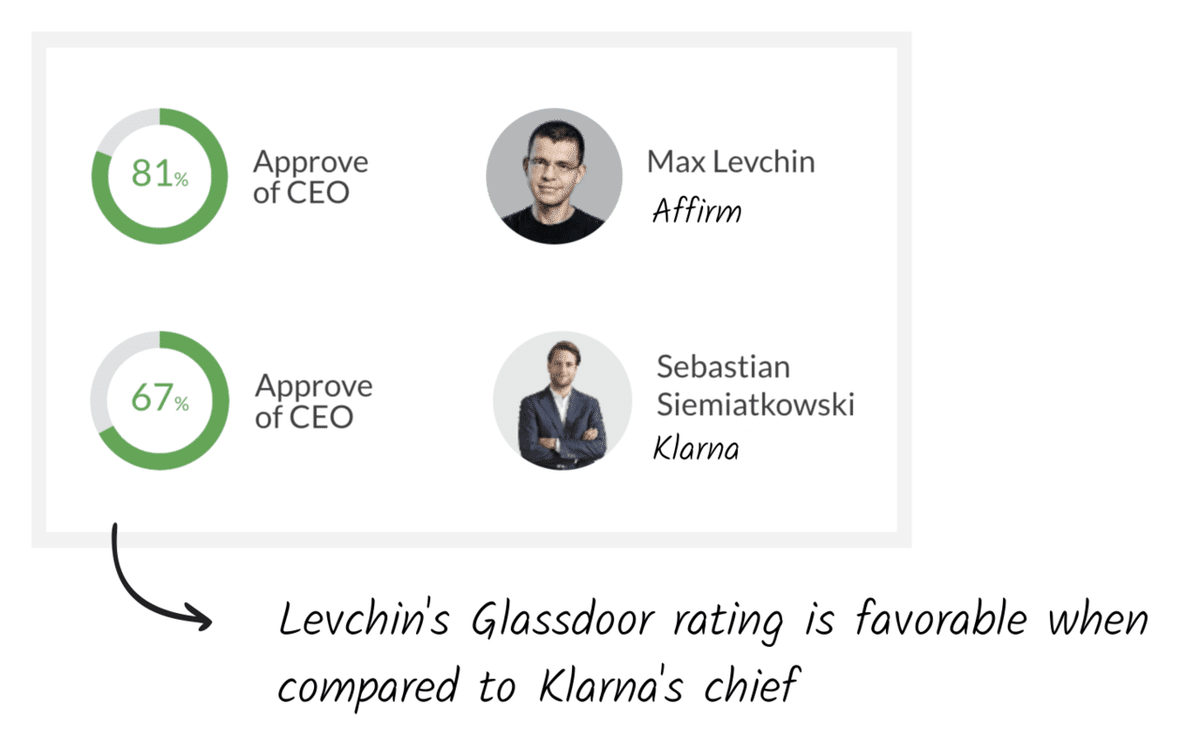

第二に、Levchinは従業員から尊敬されているようだ。GlassDoorの調査では、81%のレビュアーが彼のCEOとしての地位を認めている。成長段階にあるテクノロジー企業では、人材獲得競争が激化しているため、人材を採用し、維持する能力が最も重要です。

取締役会はLevchinの重要性を認識しているようで、CEOとしての長期在任にインセンティブを与えるように彼の報酬を構成している。レフチンの報酬の大部分は、今後5年間の株価に応じて10種類のトランシェが付与される価値創造賞によるものです。現在の基本給は10,000ドルです。

それでは、マックスがAffirm社を設立するために集めた豪華な経営陣を見ていこう。

Levchinは、Affirmの技術的な取り組みをリードするために、Slideの元CTOであるLibor Michalekを起用した。イリノイ大学を卒業したミシャレックは、初期段階のテクノロジー企業に個人的な貢献者として参加し、上級管理職まで昇進した経歴を持つ。CTOとして、エンジニアリング、プロダクト、デザイン、オペレーション、アナリティクスなどを統括しています。レフチンと同様、ミシャレックもメトリクスにこだわり、毎日朝7時半から30分かけてメトリクスを確認しています。

もう一人の元同僚であるKeith Raboisは、Affirm社の取締役会に参加している。マイアミに赴任したばかりの彼は、今年も大活躍している。ラボイスはアファームのほかにも、Airbnb、Palantir、DoorDashなど、2020年に上場する6社に投資している。レフチンとラボイスは、ラボイスが事業開発担当のEVPを務めていたPayPal時代からの知り合いです。ラボアとレヴチンは、Slide社でも手を組み、キースはEVPとしてGo-to-Market戦略を指揮していました。RaboisはSquareのCOOを務めた後、フルタイムの(そしてもちろんコントラリアンの)投資家になりました。

スクエアでペイメントカウンセルを務めていたRaboisは、最高法務責任者のSharda Caro del Castilloの採用に貢献したかもしれません。Caro del Castilloは、SquareでPayment Counselを務めた後、eBayの買収後にPayPalにも在籍していました。キャロ・デル・カスティーヨは2019年末にAffirmに入社し、長年にわたる加盟店獲得、ペイメントカード、プラットフォームペイメントの経験を生かしている。彼女は、Affirmがプラットフォームに金融商品を追加する際に、規制環境をナビゲートするためのドメイン専門知識を持っています。

Silvija Martincevicは、Chief Commercial Officerを務めています。BNPLの分野では土地買収が行われており、Martincevicの役割は非常に重要です。Martincevicは、Grouponの元COOで、12億ドルの損益を管理した長年の経験を持っています。CMOのグレッグ・フィッシャーもまた、PayPalの元社員であり、この戦いにおいて重要な役割を果たします。彼は以前、BraintreeとVenmoのCMOを務めていました。

最後に注目したいのは、Christa Quarlesだ。彼女はAffirmの最初で唯一の独立取締役であり、2019年の春に入社した。クウォレスは、2015年にCFOとして入社した後、OpentableのCEOを務めていたことで知られています。Quarlesは、The Walt Disney CompanyのSVPも務め、現在はパーソナルケア企業Kimberly-Clark($KMB)の取締役を務めています。

全体として、Affirm社の経営陣と取締役会は、特にフィンテック分野において、関連する豊富な事業経験を持っています。Affirm社の経営陣と取締役会は、特にフィンテック分野での豊富な事業経験を有しており、この機会を生かすためにこれ以上のチームは考えられません。

投資家

Affirmの投資家については、PayPalマフィアの一員であるPeter Thielの名前を挙げるまでもないだろう。

Levchin氏がThiel氏に投資を依頼したのは、Affirmが初めてではない。ティールがPayPalの共同設立者として登場したのは、23歳のレヴチンがスタンフォード大学のセミナーを潰し、翌朝、朝食を食べながら売り込んできた後だった。

ティールは、2012年に行われた7.5MドルのシリーズAに初めて参加しました。ティールは、自身のベンチャーキャピタル会社であるFounders Fundを通じて、2016年のシリーズDで再び投資を行いました。Keith Raboisは、Khosla VenturesのシリーズBをAffirmに導いた後、Thielの会社であるFounders Fundに参加しました。

KhoslaとFounders Fund以外では、Lightspeed VenturesとSpark Capitalが、それぞれシリーズBとシリーズCで参加しています。

また、意外なところでは、電子商取引の大手であるShopifyがキャップテーブルに登場しています。前述の通り、ShopifyとAffirmは今年初めにパートナーシップを締結し、Affirmは米国でのShop Payの分割払いの独占権を獲得しました。

S-1によると、この取引の一環として、Affirm社はShopify社に1株0.01ドルで最大2,030万株を購入できるワラントを付与しています(!)。Shopify社が保有する株式は最大で5億ドルの価値があると言われており、チャネルパートナーとしてはかなりの利益をもたらします。

Affirm社の資金調達の歴史に関して興味深い、そして珍しいメモは、同社がIPO申請のわずか2ヶ月前の2020年9月に5億ドルのシリーズGの調達を発表したことだ。このため、Affirmが上場するのは2021年だと多くの人が思っていた。このようなごく最近の資金調達にもかかわらず、Affirmは年末のラッシュに参加することを選択した。

財務ハイライト

Affirmの業績を左右するのは、同社のプラットフォームを経由する流通取引総額(GMV)である。過去1年間でGMVは75%増加したが、これは、より多くの消費者がわずかな量の取引を行ったことによるものである。昨年、Affirmは850万件強の取引を処理し、1件あたりの平均チケットサイズは615ドルだった。

GMVは通常、ホリデーショッピングのために12月の四半期に増加するため、この時期にプラットフォームがどのように推移するかが重要です。また、GMVは加盟店の新規登録にも影響されます。ブラックフライデーの24億ドルの売上のうち、Shop Payを利用したものがどれくらいあるかは、すぐに明らかになるでしょう」と述べています。

Affirm社の財務上の焦点は、GMVから得られる貢献利益である。過去12ヶ月間では、GMVの4.5%に相当する貢献利益を得ている。この数字は、商品構成に依存するため、かなり変動しやすい。通常、APR 0%のローンは、Split Payやその他の短期間の小額ローンよりも、貢献利益の獲得率が高い。

貢献利益の基本的な構成要素は、マーチャントネットワーク収入、貸付収入、ローンの売買による収入、プロセシングおよびサービシングコストです。また、バーチャルカードの発行による収入も小さいながらも増加しています。これらを順に見ていきましょう。

マーチャントネットワーク収入

Affirmの最大の収入源は、加盟店に支払うネットワーク手数料である。過去12ヵ月間で、この手数料はGMVの6.0%に相当する。APR0%のローンの比率が高いため、GMVに占める割合が大きくなり(直近の四半期では45%(前年は27%))、加盟店収益率が上昇している。

貸付収入

前払いのマーチャントネットワークフィーとは異なり、貸付側の収入は、ローンの期間中に徐々に発生します。融資期間は48ヶ月と長いですが、平均的には6ヶ月なので、収入は通常2四半期に渡って発生します。

しかし、これらのローンは、資金調達が必要であり、Affirmが信用リスクにさらされているため、コストがかかる。Affirm社は、信用損失の引当金を前もって計上しているが、加盟店ネットワーク手数料を計上するのと同時に、資金調達コストをローンの有効期間中に分散させている。つまり、Affirm社が年率0%の融資を急速に拡大している時期には、収入が前倒しされることになるのだ。

会計的には、この他にも要素がある。Affirmは、提携先の銀行からローンを購入する際に、市場価格よりもプレミアムをつけて購入し、損失を計上している。そして、その損失をローンの存続期間中の受取利息として計上します。Affirm社は、この損失を貢献利益から除外しているが、事実上、報告された収益を膨らませている。

APR0%のローンの比率が高いため、マーチャント・ネットワーク・フィーの恩恵を除いた融資全体では、あまり収益性が高くありません。信用損失引当金と資金調達コストを根本的な金利収入と相殺すると、過去12ヶ月の実績に基づくと、約300万ドルしか残りません。

しかし、これは構成要素の問題でもあります。Affirm は、有利子のローンについて、平均 23% の金利を得ています。資金調達コストが4%程度であることを考えると、かなりの利益が期待できる。ここでの本当のリスクは、ローンがデフォルトすることである。Affirmは、同業他社よりも20%多くの顧客に与信を承認しているため、このリスクは特に顕著である。

これまでのところ、Affirmのクレジットモデルはよく持ちこたえている。9月末時点で、30日以上延滞しているローンは1.0%で、3年間の加重平均である1.1%とほぼ同水準である。クレジットカード業界全体では、9月末時点の延滞率は2.0%で、同じ3年間の平均延滞率は2.5%でした。

さらに、Affirm社のフライホイールに関する考察の一環として同社が提供した「チャージオフ」チャートによると、個々のローンコーホートのパフォーマンスは改善しているようだ。これによると、最悪のコーホートでは累積損失が最大4.5%に達していたが、最近のものは3.0%以下で推移している。格付け会社DBRSモーニングスターは、パンデミックの影響による追加的なストレスを含めて、調査対象となったローンプールの最悪の累積純損失を6.58%と見積もっている。

たまたまですが、コロナウイルスは予想よりも悪化要因が少なかったようです。同社は3月に、潜在的な貸倒引当金を貸付金の14.8%の損失を吸収するのに十分な額に引き上げました。翌四半期には、この引当金の一部を取り崩し、8.8%にまで低下させることができました。今後の業績は、信用損失がこの水準から大きく乖離しないことにかかっています。

ローンの売買による収入

前述の通り、Affirm のローンは、基本的には提携先の Cross River Bank がオリジネートしたものである。Affirm は Cross River からローンを購入する契約を結んでおり、オリジネーションの数日後に手数料を支払って購入している。Affirm社は、これらのローンを自社のバランスシートに残すことも、第三者に売却することもできる。2020年6月までの会計年度では、Affirmは購入したローンの56%を売却した。しかし、直近の9月までの四半期では、売却率は28%と大幅に低下している。この変化は、Affirmが9月に増資を行い、バランスシートからより多くのローンを調達できるようになったためと考えられる。ローンが売却されると、損益が発生し、Affirmの損益計算書では収益項目として表示される。ローンを売却すると損益が発生し、損益計算書の収益項目に計上される。会計上の複雑さを考慮すると、Affirmはローンの売却で損失を出す傾向にある。

ローンを売却した後も、Affirm は顧客に密着してサービスを提供している。第三者購入者は、ローンの未払い元本残高に対して1.2%程度のサービシング料を支払うが、これはAffirmの損益計算書の収益項目として計上されている。

コスト

貢献利益の最後の構成要素は、ローンの提供に伴う変動費である。過去12ヶ月間の変動費は、GMVの1%程度であった。総費用に占める割合は比較的小さく、営業費用全体の15%程度である。

コストベースのほとんどは固定費であり、テクノロジーやデータにかかる費用と一般管理費が昨年のコストベースの4分の3を占めていました。もし、Affirm がこの固定コストベースでより高い GMV を促進することができれば、このモデルには営業上のレバレッジがかかります。

最後のコスト要素は販売・マーケティングで、過去12ヶ月のコストベースの12%を占めている。この期間中に850万件の取引が行われたため、マーケティング費用は1件あたり5ドルとなり、マーチャントの労力を考えれば当然のことながら、わずかな獲得コストである。

競合

Affirmの主なBNPLの競合は、Afterpay、Klarna、Quadpay、Sezleである。これらのうち、GMVではKlarnaが世界最大のプレイヤーであるが、米国内ではAffirmとAfterpayが最大の市場シェアを持っているようだ。興味深いことに、オーストラリアのAfterpayは、Affirmの国内での成長を上回っているようだ。

これらの競合企業は、手数料のかからない分割払い、シンプルな金利のローン、モバイルベースの消費者市場など、ほぼ同じ商品を提供していることから、流通が競争の主な基盤となっているようだ。

前述の通り、BNPLプロバイダーは、最も包括的なマーケットプレイスを提供するために、最も多くの優良な小売業者を確保する必要があり、業界は「ランドグラブ」の段階にあると考えています。このような背景から、Affirm社がShopify社と提携することは、非常に戦略的であると考えられる。

いくつかのBNPLプレイヤーは、モバイルアプリと消費者向けマーケットプレイスを差別化要因として宣伝している。S-1 Clubは、相対的なマインドシェアを把握するために、アプリのダウンロードデータを確認しました。Apptopiaによると、世界のダウンロード数とMAUではKlarnaが圧倒的に多いが、エンゲージメントではAffirmがトップである。

Second Measure社のデータは、もう一つのバロメーターとなる。Second Measure社のデータによると、消費者の取引情報を測定することで、Affirmは、顧客一人当たりの売上高と取引の平均金額では競合他社をリードしている。Second Measure社のデータによると、Affirm社は、顧客一人当たりの売上高と平均取引額では競合他社をリードしているが、顧客一人当たりの取引件数では遅れている。これは、少なくとも競合他社と比較して、Affirmが高額な買い物をする際によく利用されているという考えを補強するものである。それ以外の点では、BNPLのすべてのプレイヤーが、売上、顧客、取引を拡大しているように見える。

第二の手段

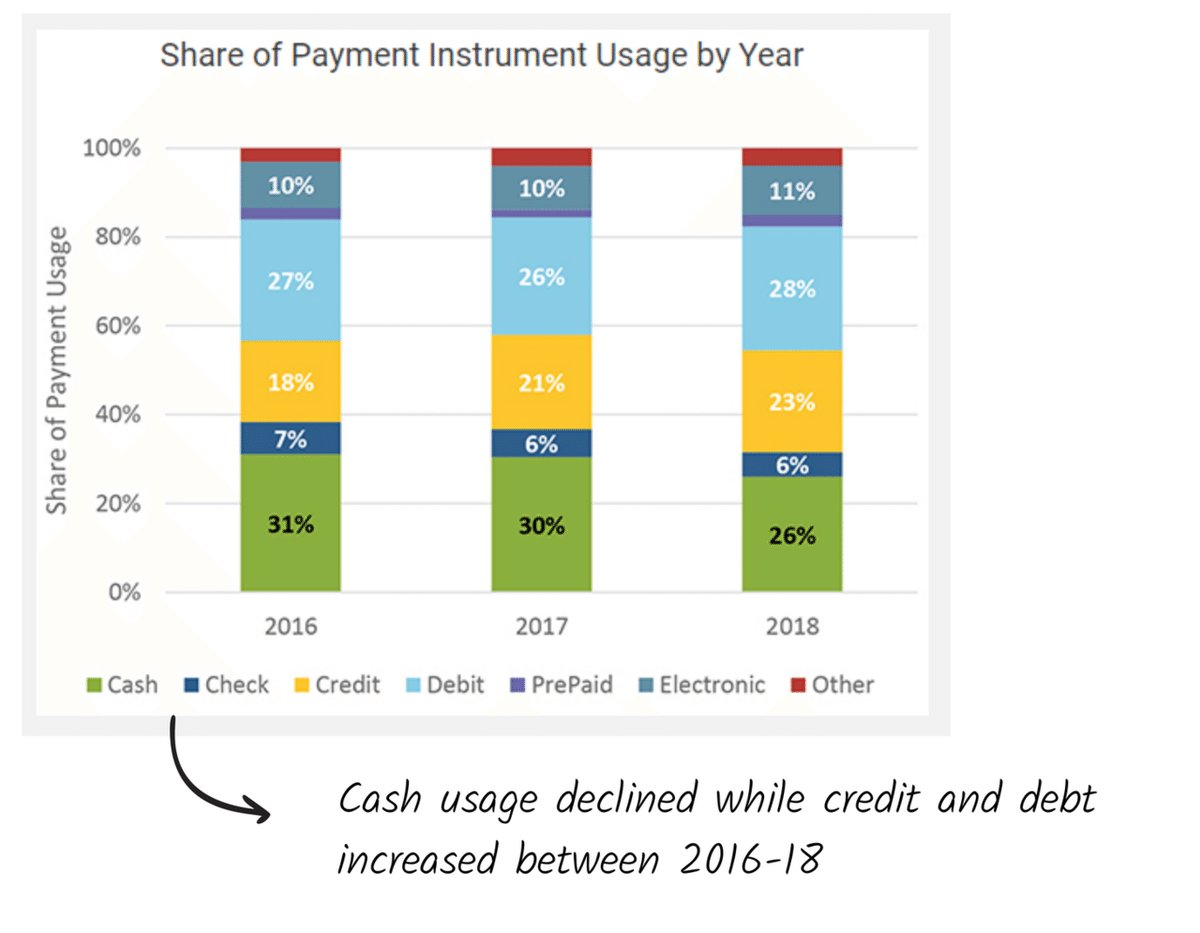

他のBNPLプレーヤーがAffirmの脅威となる一方で、Affirmの本当の競争相手は、現状であるかもしれない。米連邦準備制度理事会が2018年に実施した調査によると、米国で最も広く利用されている決済手段はデビットカードで、取引の28%を占めており、現金(26%)、クレジットカード(23%)と続いている。この調査では明確に名前が挙げられていませんが、BNPLは取引構成比がわずか1%でありながら、急速に成長している新興の決済手段です。

Affirmはクレジットカードに代わる決済手段として位置づけられていますが、以下のグラフを見る限り、他の決済手段からもシェアを獲得できると思われます。

BNPLとAffirmは、クレジットカードを代替することで大きなチャンスを手にしていますが、真の参入障壁を見出すことは困難です。アマゾンは、チェックアウト時にBNPLを選択できるようになっています。JPモルガン・チェースのクレジットカードは、低金利で同様のオプションを提供しています。Appleは金利0%の月払いを提供しています。PayPalは、そのVenmo部門との競争を考慮する前に、それ自体が巨大な存在です。

規制

Affirmは、米国で最も規制の厳しい業界のひとつである消費者金融業界で事業を展開している。S-1を見ると、そのことがよくわかります。

当社の事業は、さまざまな分野で広範な規制、審査、監視を受けており、そのすべてが変更や不確実な解釈を受ける可能性があります。

特に注目されているのは、Affirmが「レンタル・ア・バンク」モデルを採用していることだ。Affirm社は、Cross River社の銀行免許とその範囲を活用しています。特に、Cross Riverは、高利貸しを禁止する利得法がある州でも融資を行うことができる。ニュージャージー州の最大許容金利は30%なので、その金利を輸出しているのです。

このような場合、本当の貸し手は誰なのか、貸し手が変わっても元の条件が適用されるのか、という点が注目されています。この問題は、2015年のMadden v. Midland Funding事件で、第2巡回区(ニューヨーク州、コネチカット州、バーモント州)が、ローンが変更された時点で自国のレートの優位性は失われると判断したことで浮上しました。それ以来、FDIC(連邦預金保険公社)やOCC(通貨監督庁)をはじめとする主要な銀行規制当局は、このモデルを支持する判決を下していますが、一部の個別の州は依然として反発しています。

しかし、今年8月、コロラド州で関連する訴訟が解決したことで、いくつかの点が明らかになりました。コロラド州は、オリジネーションバンクと提携していたマーケットプレイスレンダー2社を提訴していましたが、そのうちの1社がCross River社でした。その結果、金利の上限が36%であれば、この仕組みを維持できることになりました。この和解案はロードマップを作成するものですが、他の州では異なる見解を形成するかもしれません。

一方、Affirm社の証券化信託(4億ドルのローンプール)には、リスクの高いアイオワ州やウェストバージニア州の消費者向けローンは含まれていない。また、ニューヨーク州、コネチカット州、バーモント州の消費者への融資は、それぞれの州のユーリーレート上限に制限されています。

これらの潜在的な規制リスクの重要性は、問題となっている具体的な技術的、財務的、法的問題とは異なる政治的現実によって決定されると思われます。例えば、Affirmがノンバンクの貸金業者であるという曖昧な状態が深刻な問題になるかどうかは、規制機関や選挙で選ばれた議員がそれを問題にしたいと思うかどうかにかかっている。政治的なアクターによる選択的な施行により、これらの懸念が大きな問題になったり、些細な技術的問題になったりします。

Affirm社は、派手なIPOで上場する消費者金融業者として、目標を持って公開市場に参入することになる。つまり、Affirmは、調査対象としては格好のターゲットになっているのである。トランプ政権下のCFPBよりもバイデン政権下のCFPBの方が、より筋肉質な(つまり存在感のある)CFPBになるという見通しは、そのリスクを拡大させるが、それは連邦政府の枠を超えている。

パンデミック時のAffirm社のキャンセル・返品ポリシーが問題になることは、想像に難くないだろう。現状では、Affirm社は基本的に顧客を放置しており、ローンのキャンセルは加盟店のカスタマーサポートに依頼することになっています。その結果、消費者からの苦情が相次ぎ、最終的には州の司法省や連邦政府の規制当局による調査が行われるかもしれない。BBBに寄せられたAffirmへの苦情は、過去12カ月間でGMVの20%増というペースで増加しているようだ。州をまたいだ規制の裁定(ニュージャージー州でローンを組み、地元の高利貸し法を無視する)は、法を超越した存在であると信じているハイテク企業を見せしめにする絶好の機会と考えた州当局にとって、原則的な問題になるかもしれない。このように、未解決の問題や未解決のリスクは、それを見つけようとする意欲のある人にとっては、攻撃の糸口となるものであり、目の前の問題は重要ではないかもしれません。

COVID-19

Affirm社にとっての明らかな「コヴィッド・アングル」は、Peloton社と、家庭用フィットネス機器の台頭である。パンデミックの間、人々はジムに行くことができない(あるいは行くべきではない)。その結果、Pelotonは爆発的に売れており、高価で耐久性のある商品として、Affirmが融資するには理想的な買い物です。ペロトンは、2020年度のAffirm社全体の売上の28%を占める。次の9つの大きなマーチャントの合計は7%に過ぎない。

今回はPelotonから離れて考えてみると、Affirmは以下のような買い物に向いている。Affirmが適しているのは、1)大口、2)耐久消費財、3)オンラインでの購入である。

パンデミックの影響で、消費はサービス(レストラン、旅行、エンターテイメント)から商品へとシフトしています。例えば、物理的な高級品は、贅沢な買い物としての休暇に取って代わりつつあります。それに加えて、パンデミックの影響で消費がEコマースに劇的にシフトしており、Affirmはトップオブファネルの機会を増やしています。お客様が安心して大きな買い物をするためには、実際に手を動かしてみる必要があるというのは、高級な商取引では昔から言われてきたことです。これが高級品のEコマース普及の障壁となっていました。Affirmは、お客様の心理的な障壁を下げることで、その障壁を克服するお手伝いをします。最後に、超低金利ということは、信用コストが下がるということでもあり、0%金利のローンは利用しやすく、収益性も高くなります。

消費者側では、消費者支出が減少しているにもかかわらず、Affirmの利用に適した購入額の財布シェアは増加している。マーチャント側では、Affirmは実店舗をオンライン化するために必要なユニークな機会を提供している。

これはAffirm社にとってどのような意味を持つのだろうか?

決済の仕組みを分析した結果、消費者が買い物をする際に使用する手段に急激な変化はありませんでした。これは、消費者が既存の決済手段に慣れ親しんでいることを反映しており、消費者が特定の決済手段に固執していないことを意味している。Affirm社は、そのような状況を期待しています。その可能性を実現するには、消費者の行動を変える必要がある。

最終的には、BNPLが市場を持っていることに疑いの余地はない。Klarnaはより大きなユーザーベースを持ち、Afterpayはより急速に成長しているかもしれないが、Affirmはその中で有利な立場にあると思われる。より大きな問題は、Affirmが長期的な勝者となり、既存の交換方法からかなりのシェアを奪うことができるかどうかである。この市場は歴史が浅く、その動きは流動的である。この市場はまだ若く、その動きは流動的であるため、この業界が発展していく中で、市場におけるさまざまな競合他社がどのように反応するかを追跡することが不可欠である。