誤解を解く:ロボアドは本当に低コストか?

先日の日経にロボアドに関する記事がございました。内容が投資初心者のミスリードを誘う内容になっておりましたので私の見解を示します。

何がミスリードなのかというとタイトルの「手軽に低コストで分散投資」の太字の部分です。ロボアドは確かに手軽です。これは事実として正しいです。また多くのロボアドはポートフォリオ理論に沿ってアセットクラスの分散が効いている場合が多いので分散投資という表記も間違いではありません。

しかしながら「低コスト」という表記は明らかに間違っています。日経の記事では何と比較してロボアドが低コストなのかを明記しておりません。

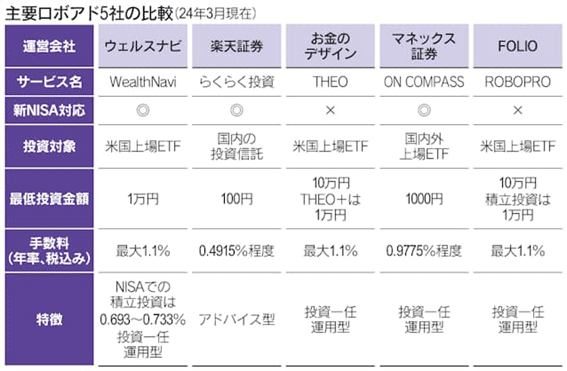

表の通り、一任型では手数料が約1%(別途、投信・ETFのコストが発生)発生し、助言型でも0.3~0.5%となります。表には含まれませんが、アドバイス型であれば松井証券の投信工房が低コストで良いかと思います。

最近の格安インデックス投信は0.1%の信託報酬を切るラインで厳しいコスト競争を続けています。そのような状況でロボアドに10倍超の手数料を払う価値が本当に存在するのか慎重に検討する必要があります。

多くのロボアドサービスは、ポートフォリオ理論を基にした分散投資ポートフォリオを提供しています。投資家の年齢やリスク許容度に応じ数パターンのモデルポートフォリオから最適なものを選択します。

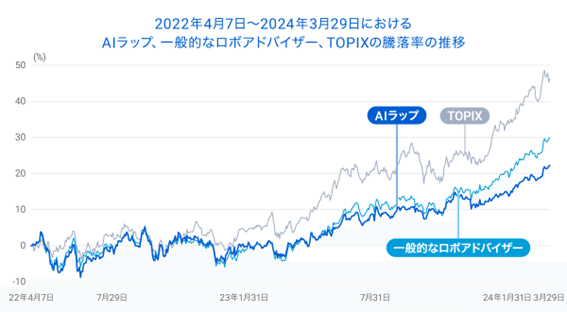

リターンに関してはややウェルスナビが良い傾向にありますが、各社ともに同じようなモデルを採用しているのでパフォーマンスに大きな差は生じておりません。

注意点としてSBIラップだけは例外です。例外的に、SBIラップはロボアドの枠組みを採用しつつも、積極的なアクティブ運用を行っています。頻繁にポートフォリオの組み替えを実施しています。本稿でロボアドと表現する場合、通常のパッシブ運用のロボアドを指します。

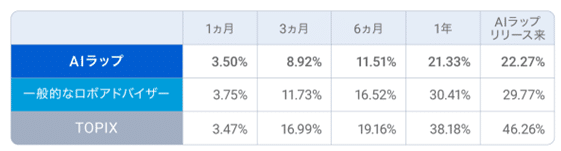

図表を確認いただけると分かりますがアクティブ運用型のロボアドであるSBIラップは他のロボアド・トピックスに大きく劣後しています。評価期間が2年と短いので何とも言えない部分もありますが、AIはそれほど優秀ではなく、頻繁な入れ替えがマイナスに作用していることが分かります。

図ではトピックスをベンチマークにしていますが、本来であれば全世界株(オルカン)指数をベンチマークにすべきでしょう。ロボアドに価値を求めるのであれば株式市場のニュートラルな期待リターンである全世界株式指数を上回ることが最低基準です。

これは「期待リターン」という絶対値での話であり、受け入れるリスク値が大きくなれば確率的にはリターンも高まるので、ポートフォリオ全体の標準偏差が全世界株指数と同程度で調整させることが必要です。

ナスダック100のようなリスク値が大きな指数を組み込めばリターンが大きくなるのは当然なので。加えてポートフォリオ全体のシャープレシオが全世界株指数と比較して高いことが好ましいです。

整理すると全世界株指数を超えるリターンを、同程度の標準偏差で実現し、高シャープレシオが実現できるロボアドのみ利用価値があります。残念ながらこの条件に該当するロボアドはありません。比較的優秀なウェルスナビも平均であり、手数料の1%を考慮すると劣後します。

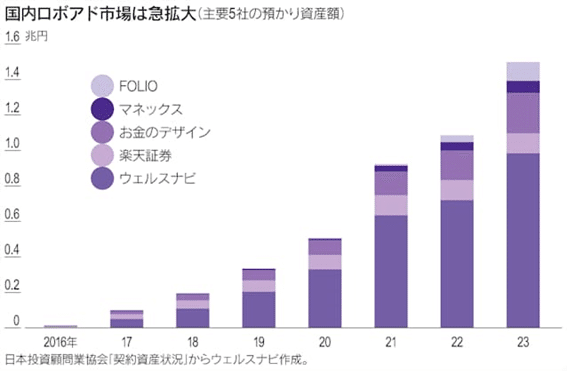

日経の記事では利用者が増加し残高が増えている点が説明されています。

これは実績値が示す通り正しいです。しかしながら記事の中には低コストを示す根拠の提示はありません。専門誌らしからぬミスリードだなぁ、というのが率直な感想です。仮に記事のタイトルが「投資から貯蓄への潮流で拡大するロボアドバイザー」であれば問題ないと思います。

しかしながらタイトルに「低コスト」と表記されていると投資初心者の方は誤解してしまいます。ロボアドが低コストであるとの誤解を受けているにも関わらず、多くの投資初心者が安価であるとの誤信のもとに利用を開始しています。

数年後に少し自分で工夫すれば1/10のコストで運用出来たことを知り、ショックを受けることになります。日経は専門誌として、そのような点への注意喚起が必要です。

将来的にロボアドは「アドバイス型」が主流になると私は考えています。今は90%以上は一任型ですが、一任型は相応の手間がかかることから預かり残高が数十倍~数百倍まで拡大しない限り大幅な手数料の引き上げは困難です。

そうであればアドバイス型で可能な限りスムーズな商品提案~購入までのUI・UXを提供することで初心者の方に負荷をかけない形で導線を提供することで、事業者は一任にかかる手間を削減し、投資家は高額な手数料を削減できます。

これはWin-Winの関係であり、将来的には残高ベースで0.1%程度の手数料(最低手数料設定あり)でサービス提供される形になるのではないかと思います。

上記であればアドバイザー手数料0.1%+運用商品のコスト(0.1%~0.2%上限)で合計でも0.3%(平均値では0.23~0.25%程度)に収まるはずです。これは一般的なロボアドの運用商品の手数料込みのコストと比較して0.9%~1.1%程度安いです。

0.25%というトータル費用に「商品コスト+サブスクアドバイス」がセットになるイメージです。サブスクの中身は「アセットアロケーション、モデルポートフォリオの提示、定期的なリバランス提案、手数料の節約、税金の最適化、行動コーチング、チャット相談」などを想定しています。

ロボアドは絶対にダメではありませんが、明らかに手数料が高いのでその点に注意が必要です。可能であれば手数料を1/10にするために少し勉強してみることをお勧めします。将来的には格安で高品質なアドバイザリー型のロボアドの登場を期待します。

最終的にロボアドが現在の形で提供されているサービスの中で、手数料とパフォーマンスのバランスには疑問が残ります。しかし、これを機に一任型からアドバイス型へと進化することで、より効率的でコストパフォーマンスに優れた資産運用の未来が描けるのではないでしょうか。私の提案するアドバイス型ロボアドは、投資家にとって直接的なメリットをもたらし、市場全体のサービス品質向上にも寄与します。

この独自の提案がロボアド業界における新たな基準となり、将来的に投資家がより知識を持ち、自己判断できる環境を作り出す一助となることを期待します。投資の世界は常に変化しており、私たちもその変化に適応し、最適な選択を追求していく責任があります。それには、より透明性が高く、ユーザーフレンドリーなサービスが必要不可欠です。今後のロボアドの進化に期待します

この記事が気に入ったらサポートをしてみませんか?