note:2022年1月の米国株の運用成績の報告

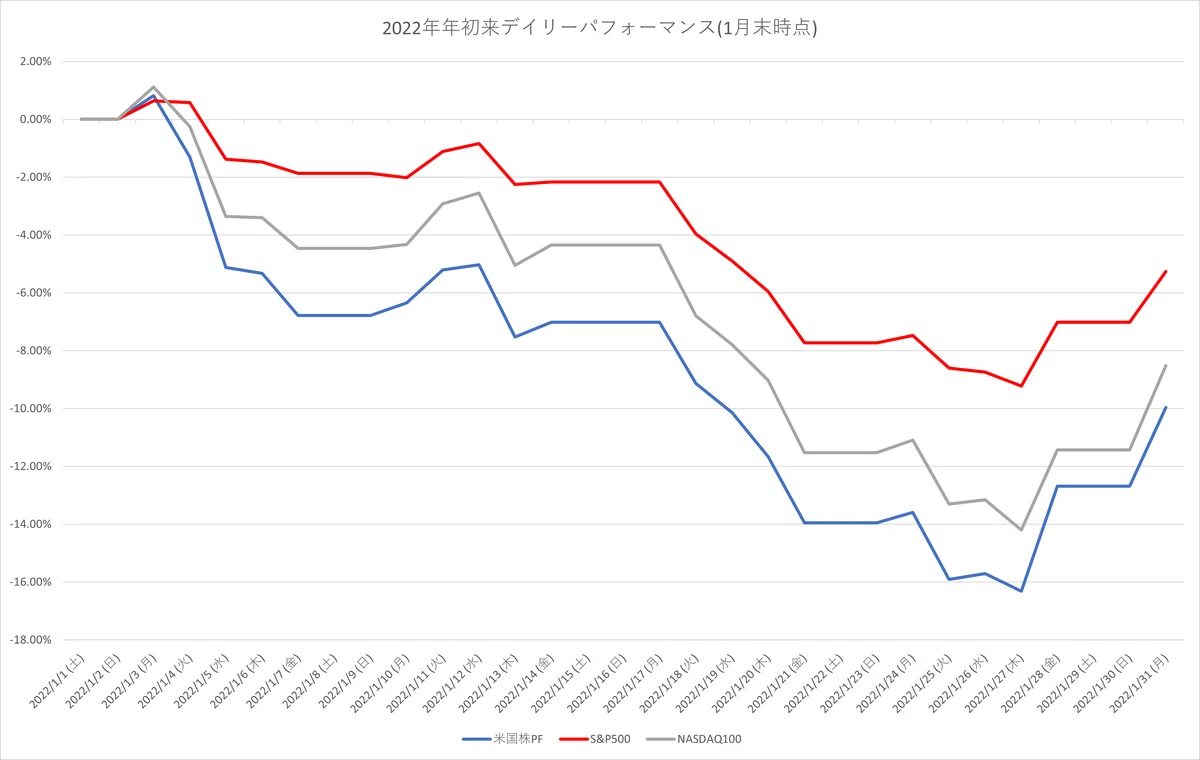

米国株PF 1月:-9.96%、年初来:-9.96%

S&P500:1月:-5.26%、年初来:-5.26%

保有銘柄

マスターカード(MA)

アップル(AAPL)

NVIDIANVDA)

アドビ(ADBE)

Amazon.com(AMZN)

マイクロソフト(MSFT)

インテュイット(INTU)

ユナイテッドヘルス・グループ(UNH)

サーモ・フィッシャー・サイエンティフィック(TMO)

アルファベット(GOOGL)

メタ・プラットフォームズ(FB)

Direxionデイリーヘルスケア株ブル3倍ETF(CURE)

アドバンスド・マイクロ・デバイシズ(AMD)

クラフト・ハインツ(KHC)

インテル(INTC)

ゴープロ(GPRO)

ドミノ・ピザ(DPZ)

ビザ(V)

MSCI(MSCI)

下げがきついブロック(SQ)を全部売却し、クラフト・ハインツ(KHC)、インテル(INTC)、ゴープロ(GPRO)を買いました。

ブロック(SQ)は初めてのテンバガー銘柄なので思い入れのある銘柄なのですが(その後、20倍にまでなりました)、インフレが原因の金利上昇によって株価の下げがきつい為、後ろ髪を引かれつつも売却しました。保有期間は5年半くらい。販売業者にクレジット決済の手段を提供するというアイデアに惹かれて買ったのですが、この短期間でここまで上がるとは正直思っていませんでした。

ジェレミー・シーゲル博士の「株式投資の未来」には、以下のように記されています。

投資家のリターンを決定するのは、バリュエーション(株価評価)。投資家が、値上がり益と自分が受け取る配当に対して、いくら支払ったかを示す指標だ。

長期投資で最高のリターンをもたらす銘柄は、いわゆる「割安」セクターや、「成長」セクターの代表ではないだろう。高い運用成績を示す銘柄が、急成長企業であっても、おかしくはない。だがそのバリュエーションは、成長率をつねに適正に反映していなければならない。そして経営陣は、製品の質で名声を築いて、名声を武器に、世界市場で売りさばく戦略をとっているはずだ。

このバリュエーションが金利上昇局面では許されないと思いました。

2月にはメタ・プラットフォームズ(FB)を売りました。決算をミスって大きく下げたからです。こちらについても、株式投資の未来に以下のように書かれています。

株式の長期的なリターンは増益率そのものではなく、実際の増益率と投資家の期待との格差で決まる。投資家が卓越したリターンを手にするのは、実際の増益率が期待を上回ったときだけだ。増益率そのものが高いか低いかは関係ない。

黄金銘柄をみつけて、際立ったリターンを手にしたいなら、投資家の期待以上に成長する銘柄をみつけることを目標にすればいい。期待度を測る最良の指標は、株価収益率(PER)だろう。PERが高いとき、投資家は平均を上回る増益を期待している。PERが低いとき、平均を下回る増益しか期待されていない。

平均PERは最高でも27倍しかない。

黄金銘柄に支払う対価は、PERで20倍から30倍までが妥当だろう。ただし、長期的な成長力をこれから試される新顔に心を奪われてはいけない。過去半世紀のデータをみるかぎり、あきらかに、時に裏打ちされた企業の成績は、派手な新興企業のそれにまさる。

市場予想を上回る決算を出した企業から際立ったリターンを得られると言っています。ただ、メタ・プラットフォームズ(FB)の売られ方はちょっと大げさすぎる気もします。SNS自体は評価しているのですが、どうもメタ・プラットフォームズ(FB)という企業を好きになれず、今回の下げをきっかけに売りました。

株価下落は一段落した感じですが、FRBが実際に金利引き上げを行った場合に市場がどう反応するのか、また市場は何をどこまで織り込んでいるのかなどによって、また下落する可能性もあるため、さらなる下落に耐えられるようポートフォリオをいじるなりメンタルを鍛えるなりしたいと思います。

この記事が気に入ったらサポートをしてみませんか?