【割安度分析】Discovery Inc.:メディアコングロマリットWarner Mediaのスピンオフの影響 Vol.3

*本記事は三部構成です。

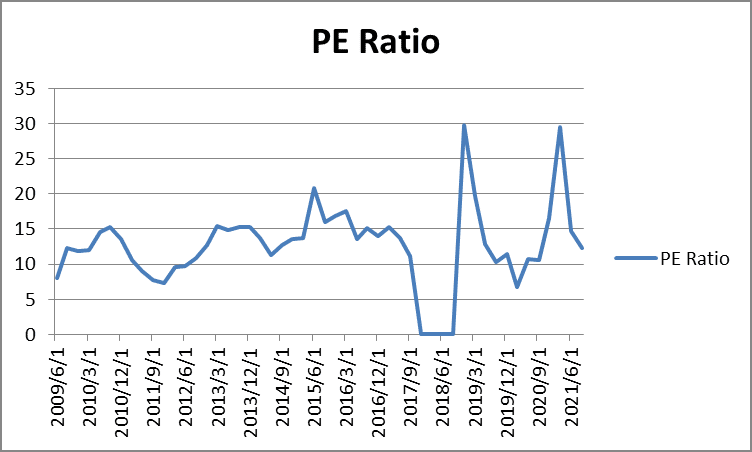

*財務諸表はリンク先、Key Ratio→Full Key Ratios Dataで確認できます。

Discovery Inc Registered Shs Series -A- (DISCA) Quote - XNAS | Morningstar

*本記事は特定銘柄の売買を推奨するものではありません。

*本記事は2021-11-28に執筆されたものを再掲しています。

【株式分析】メディアコングロマリットWarner Mediaのスピンオフについて No.1:スキームの概要|かず|note

【株式分析】メディアコングロマリットWarner Mediaのスピンオフについて No.2:AT&T銘柄分析|かず|note

ビジネス

Discoveryはその名の由来となったDiscovery Channelを持つメディア企業で、人々のライフスタイルや自然を題材とした番組の制作で知られています。他の有名番組はAnimal Planetや現在アメリカで人気を博すFood Networkがあります。更に東京オリンピックや2031年までのゴルフ、PGAツアーなどのスポーツ放映権も持っています。

ビデオコンテンツの消費は衰え知らずで、米国で75%の世帯が何かしらの有料テレビの契約を持っています。ケーブルテレビはNetflixやHuluの登場により押されがちに思われますが、視聴者数の減少は当初予想されていたよりも緩やかです。

ケーブルテレビに新規で参入しようとする場合、新規参入者は莫大なコンテンツの制作費と配信費用の負担を強いられることになり、それは狭い経済的堀といってもよいでしょう。

現在Discoveryは年間で$2Bもの製作費をコンテンツに使っており、配信に必要なインフラを既に世界中に張り巡らせています。

また、Discoveryは消費の変化に対応すべく2021年初めにストリーミングサービスDiscovery+を立ち上げました。

Warner Mediaとの合併の評価

Discoveryの弱点は強力なコンテンツがなく、これまでアメリカでケーブルのバンドルにしかなれなかったことです。スクリプトコンテンツ(台本のある映画やドラマ)を作ることができなかったのはその一因です。つまり、Disney、CBS、Fox、Time Warnerなど強力な企業は独自のチャンネルで収益をあげることができましたが、Discoveryの場合は他企業のコンテンツとセットで月額○○$といったように自社のみで勝負するにはコンテンツ力の不足が指摘されていました。今回の合併はそのコンテンツ力がWarner Mediaによって底上げされるという点が大きな魅力となります。

また、不確定さのために今回評価の考慮には入れませんが、合併によって管理費用を最低$3B削減できるという予測も利点です。

参考:ストリーミングサービス市場の占有率

動画配信サービス情報サイトReelgoodの調査によると、米国における5大定額制動画配信サービスを比較すると、2020年末時点での市場占有率は、ネットフリックス(Netflix)が22%、アマゾン・プライム・ビデオ(Amazon Prime Video)が20%、フールー(Hulu)が15%、HBO Maxが12%、ディズニープラス(Disney+)が6%だ。他方で、全世界での加入者数は、動画配信サービス情報サイトnScreenMediaによると、現時点で1位のNetflixが2億760万人、2位のDisney+が1億360万人に対し、ワーナーメディアが提供するHBO Maxは2,000万人、2021年1月に米国でサービスを開始したディスカバリーのディスカバリープラス(Discovery+)は1,500万人にとどまる。

「ワーナーメディアとディスカバリーが統合、動画配信のグローバル展開を強化」

AT&Tのプレスリリースより、合併後の新会社のEBITDAは$14B(Billion)、フリーキャッシュフローFCFはその60%の$8.4Bと予想されています。

豊富なキャッシュフロー予測ですが、合併後の負債額が$60Bと大きいため暫くは負債の返済に注力していくとのことで、今後数年は大きな株主還元は期待できないでしょう(現在Discoveryは配当を行っていません)。

ちなみに以下が2020年のDiscoveryとWarner Mediaの収益です。

Discovery : EBITDA $7B (FCF $2.3B)

Warner Media : EBITDA $8B

Discoveryの株主は新会社株式29%分を現Discoveryの株式100%と交換になります。ここでDiscovery株主がこの合併によりプレミアムを得られるのか計算してみましょう。

新会社FCF $8.4B×29%=$2.4B(現在のDiscoveryのFCFと同等)

また、スピンオフにあたりWarner Mediaは$43Bの負債をAT&Tに対して背負います。Discoveryの純負債額は$17Bなので、合計$60Bです。

$60B×29%=$17.4B(現在のDiscoveryの負債額とほぼ同等)

となり、現在のDiscoveryの実力とほぼ一致します。従って、今回の合併では特にDiscovery株主は損得もないと結論付けます。

バリュエーション

下表より、Discoveryの過去のPER推移から2020年フリーキャッシュフロー$4.43の10倍である44$を最低目標株価とします。これより予想されるキャピタルゲインは約80%です。

現在の株価水準24$は2012年と2016年と同水準ですが、2018年にはFood NetworkやHGTVを持つScrippsの買収も成功させて2012年よりも売上高およそ2倍、一株当たりFCFも3倍程度高くなっており、企業価値は明らかに増加しています。

競合との比較

Discoveryは利益率こそ高いものの、多額の負債を抱えているために30%もの支払利息を支払っています。競争のために多くの資金を必要としていることがわかります。対してDisneyの支払利息の低さはそのビジネスの強固さを物語っています。

結論

Discovery自体には大きな成長性はないものの、Warner Mediaと合併することで売上成長予測がなされています(Warner Mediaの成長性はアナリストによると、2025年まで売上高年間5%が見込めるとのことです)。負債は比較的大きく、合併時のAT&T株主による株式の売り浴びせが予想されるなどマイナス面もありますが、両社の一貫した収益力によって株主はいずれ十分な見返りを期待できると考えています。

現在の一株当たりFCF4.43$に対して株価24$は、たった6年で投資額を回収することができる水準です。昨今の米国株高では中々このような銘柄を見つけることは難しいです。

余談ですが、Discoveryは議決権の違いのある株式を3種類発行しており、合併時にこれらは同じ株式として扱われるため、購入の際には最も価格の安いDISCKが良い選択となるでしょう。

この記事が気に入ったらサポートをしてみませんか?