"気候関連じゃない項目がいっぱい" IFRS気候関連開示案の問題点

※初めに注意

著者は公認会計士ですがサステナ開示に業務として関与してはおらず、公開情報を集めて自分の理解の整理を目的に当記事を書いています。記事への疑問・ツッコミはtwitter(@shinshint)まで。

知ってても読んだことないでしょ?

会計業界に近い方ならIFRS財団(の中のISSB)がサステナビリティ開示基準を構築中という話は聞いたことがあるでしょう。日経でもちょくちょくニュースとなっています。

気候対策、業種別に開示 IFRS財団が数値重視の国際基準: 日本経済新聞 (nikkei.com)

22年3月に下記2つの公開草案が発表されており、現在は世界中からのコメントをとりまとめている最中と思われます。

ただ、実物を読んだことありますか?

「なんかIFRSが作ってるんだ」くらいの感覚じゃないですか?

いきなりですが、クイズです。

IFRS S2号「気候関連開示」によって、以下のうち開示が必要になる情報はどれでしょう?

自動車製造:販売した車の平均燃費

製紙:水管理リスク

医療機器製造:化学物質の健康影響の管理プロセス

アパレル製造:動物保護や人権などの認証を受けた原材料の割合

家電製造:米国家電製品協会の認証を受けた適格製品の割合

鉄道輸送:有償トンマイル(走行マイル数x輸送量)

正解は、全部!!!

水管理は百歩譲っても健康影響は気候関連じゃないだろ!

動物保護に至っては人間ですらない!

あと米国のナントカ協会なんて聞いたこともねえ!

ていうか国際標準でヤードポンド法を使うな!

ツッコミどころいっぱいありますよね。

ただ、草案のIFRS S2付録Bを読むとしっかりこんな指標が開示項目になっているんです。その背景を理解するために、まずIFRS S2の構成を見てみましょう。

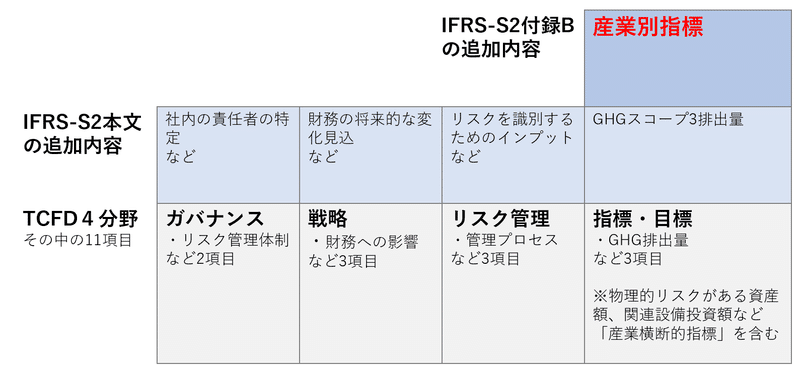

IFRS S2の構成

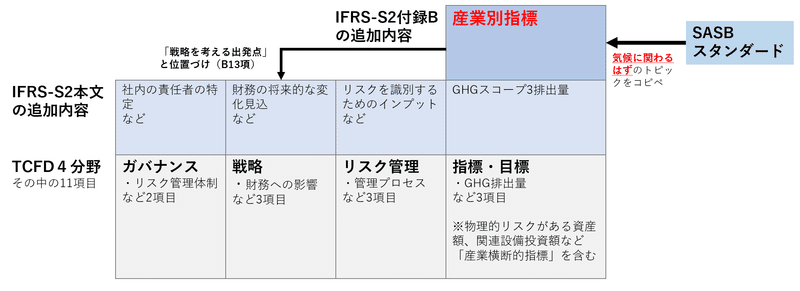

IFRS S1もS2もTCFDの開示構成を元にして、そこにプラスで項目を追加しています。なのでIFRS S2に従っていればTCFDを自動的に満たす建付です。

ではどんな構成で追加しているのか?図示するとこんな感じ。

TCFDの4分野の形式はそのままに各分野ごとに追加している形です。

この図で見てまず分かるのが、右端の「指標・目標分野」だけ3階建てになっていること。

ややこしいんですが、IFRS S2のメインディッシュは2つあります。

本文

付録B(産業別開示要求)

そして本文は2階部分、付録Bが3階部分にあたるわけ。

※ちなみに付録Aは用語定義なので気にしないでOK

で、さっきのクイズに出てきたような妙に細かい項目は3階部分=「産業別指標」=付録Bにて規定されています。

※逆に「産業別」があるということは「どの産業にも当てはまる横断的指標」もあり。それが2階部分そして1階部分のTCFDに含まれています。具体的にはGHG排出量など。

何で付録Bは変なの?

ではなぜ付録Bはやたら細かくて謎な項目があるのか?

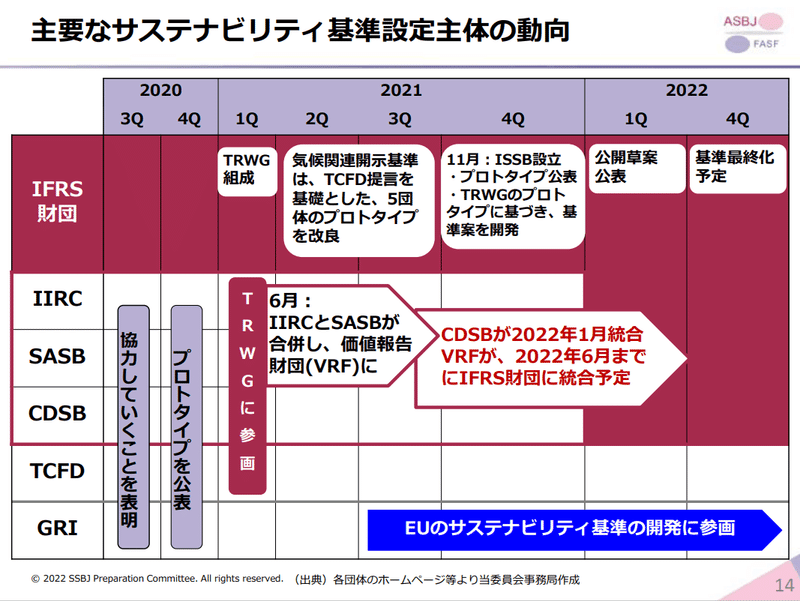

それは現在のISSBの成り立ちに関わります。IFRS財団はサステナビリティ基準を作ってきた他団体を統合することでISSBを大きくしてきました。

で、この統合された団体の1つがSASB。

ここはSASBスタンダードという77の産業別に様々なサステナビリティ関連の開示指標を定めてきました(気候に限らず人権など)。

細かく具体的な指標を作ってきたので「細則主義」と言われています。

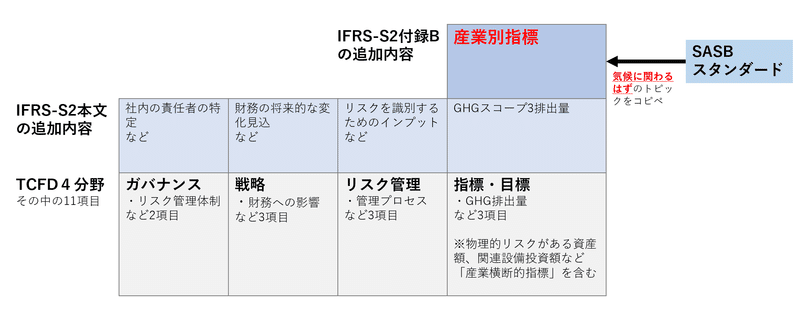

産業別

細かい指標

・・・分かりましたね?例の付録BはSASBスタンダードを元にしているんです。先ほどの図に付け加えるとこんな感じ。

ただ、SASBスタンダードは気候以外のトピックも含んでいます。だから気候に関わるはずのトピックだけコピペしたのが付録Bです。

・・・そのはずなんですが!なぜかクイズに出したような項目が残っちゃっているわけです。

ついでに言うと、「米国家電製品協会」「トンマイル」みたいなアメリカ要素もここに由来ということ。

※ただアメリカ要素はかなり国際標準に置き換えているので、草案時点での置換漏れかも知れません

何でこんなことに?

分かりません!

妄想ですが、同時並行で進んでいる米国(SEC)や欧州(EFRAG)政府との"基準作りレース"をリードすることは以前からIFRS財団の目指すところ。その過程でSASBも組織としては統合してきた。ただ、基準としてSASBをどうIFRSに統合するかは答えが見えない。

それでも初っ端の草案でSASBスタンダードを完全無視するわけにはいかない。時間もない。とりあえず使えそうなところだけコピペして使ってみよう。

・・・こんな感じではないでしょうか?

日本代表からのツッコミ

この産業別指標についてはコメントでもツッコミが行われています。

※IFRS-S2へのコメント全700件はこちら。書く人にも読む人にも頭が下がる。

日本代表としてSSBJ(サステナビリティ基準委員会)のコメントを見てみると、全53ページのうち12ページがこの部分(質問11への回答)に当てられています。

最初にこんなド直球なご指摘。

本公開草案は、SASBスタンダードに基づき気候に特化した産業別基準を分離しようとするため、気候との関連性がほとんどない開示トピック又は指標までが含まれている

また、IFRS S2をはじめとしたサステナ基準は「グローバル・ベースライン」になるように作られています。要は各国独自で付け加えることもできるような、全体のベースになる国際的な基準を作るのが目的だということ。

ただ、それをやるならこんなSASBスタンダード由来の細かい事項は後回しにしてテーマ別要求事項(気候関連ならS2本文)をもっと作っていこうというのがSSBJのコメントです。

ISSBが「包括的なグローバル・ベースライン」を開発するための方針として、テーマ別要求事項(開示トピックを含む)の開発を優先し、前述の課題を解決してから産業別要求事項を開発することを提案する。

また日本公認会計士協会や英国勅許会計士会のコメントでも、付録Bについては必須開示ではなく「参考」や「ガイダンス」との位置づけを提案しています。

他にも色々あるんですがとりあえずこんなところで。

まだ草案なんだし修正されるんじゃ?

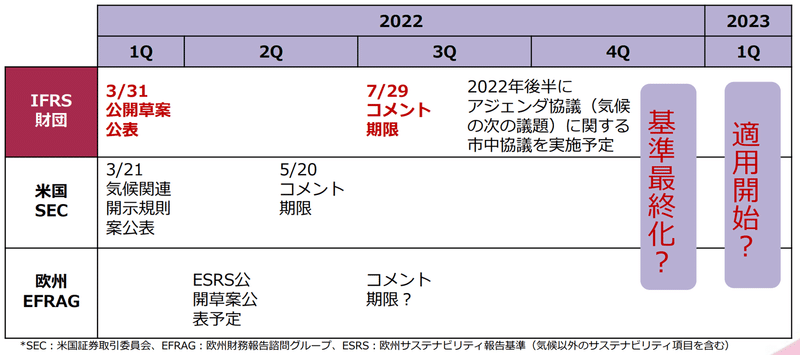

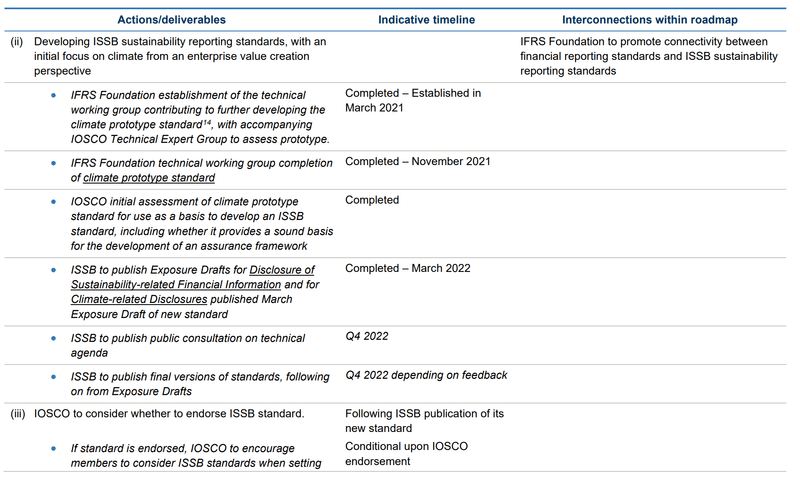

可能性はあります。ただ、22年末までにIFRS S2は最終化予定。コメント期限の7月から5か月しかない。だから付録Bの位置づけに限らず大幅な変更があるとは考えにくい。

※このタイムスケジュール図を見るとSECとEFRAGも2022年中の基準最終化を目指していることが分かります。熾烈なデッドヒートですね。

しかも付録Bって完全独立した項目ではないんです。例えばIFRS S2本文(2階部分)の"戦略"のところでも参照させる書きぶりになっている。だから「付録Bはやりすぎ。とりあえずここだけカット。」とはやりにくい。

B13 第 9 項(a)は、企業がさらされている重大な(significant)気候関連のリスク及び機会を識別し、記述することを企業に要求している。この要求事項を満たす際、作成者は、産業別要求事項がリスク及び機会を識別するための有用な出発点であると考える可能性が高い。

これを前の図示に更に加えるとこんなイメージ。サステナ開示担当者が「うちのどんなところにリスクあるかなー」と考える時に産業別指標が出発点になりやすいよ、という感じです。

ここまで書かれると実務上はアリバイ的にも各指標を検討する必要が出てきちゃいそうで嫌だなー。

Q:とはいえ700件もコメント来てるし、いくらSECとEFRAGに負けたくないとはいっても半端な基準作るよりはじっくり時間かけるんじゃ?

A:もしかしたら2022年中からは遅れるかも知れませんが、1年レベルで時間をかけるとは個人的には思えません。

なぜそう思うか?

FSB(金融安定理事会。TCFDの親)が出している工程表を見てみましょう。

参考:FSB、気候変動リスクのルール調整に向け工程表を公表 | ロイター (reuters.com)

その中でIFRS S1,S2の最終化は"Q4 2022 depending on feedback"とタイムラインが切られています。

そして基準最終化はゴールではない。その先には「IOSCOのエンドース」や「IAASBによる保証基準作成」などのプロセスが既に配置されている。

だから最終化が遅れるとこうしたプロセスも全部遅れていきます。

世界の官僚組織の頂点のような業界において、どこまでこうした遅延がありえるでしょうか?

・・・"depending on feedback"を上手く活用してくれることを祈りましょう。

まとめ:かなり企業実務に影響しそうなのに注目薄くない?

とにかく、IFRS S1&S2最終化は今年中の予定となっています。

今から注目しておくと数年後の大混乱に先手を打てるかも知れませんね(混乱しない未来は多分ないので!)

この記事が気に入ったらサポートをしてみませんか?