BS課題「社会保険と税金について調査せよ(主に給与明細記載分)」~税金編~

今回は、前回の社内ビジネススクール(BS)から出た課題提出の社会保険編に続き、主に給与明細に記載されている「税金」についてまとめていきます。

社内ビジネススクール(BS)の主催はこちら↓

税金とはなにか?

まずは税金とはなんでしょう?

「税金とは、年金・医療などの社会保障・福祉や、水道、道路などの社会資本整備、教育、警備、防衛といった公的サービスを運営するための費用を賄うものです。」(財務省より)

要は、国や地方公共団体が必要な経費を賄うために、強制的に徴収する金銭です。

税金の種類は?

給与明細に記載されている税金の種類は?

給与明細には主に以下の2種類の税金が記載されています。

所得税:国に納める税金で、所得に応じて課税されます。2037年までは復興特別所得税2.1%が上乗せされます。

住民税:地方自治体に納める税金(都道府県税・市町村民税)で、前年の所得に基づいて計算されます。(※政令指定都市は少し税率が違います)

それぞれの税率は?

・所得税

上記の通り、所得税は累進課税制度で、課税所得によって税率が変わってきます。

更に、2037年までは復興特別所得税2.1%が上乗せされます。私との縁はほど遠いですが、最高税率45%となっており、大きな利率ですね。高額納税者の方々ありがとうございます。

補足ですが言葉の定義です。

「総収入」・・・給与の総額。

「課税所得」・・・税金以外を引いたものの額。

「可処分所得」・・・手取り

誰が税率を決めている?

所得税の税率は、国会で成立した法律(所得税法)に基づき、国が決定します。税率は累進課税制度により、所得が高くなるほど高い税率が適用されます。

住民税の税率は、各地方自治体が条例で定めていますが、多くの自治体で共通の税率が適用されています。国が示す標準税率約10%に従う形が一般的です。

税金が使われる先は?

令和6年度の一般会計予算歳入内訳をみると、所得税・法人税・消費税で約半分を埋めていますね。公債発行ありきの予算組み立てとなっていることが分かります。

歳出は、社会保障・地方交付税交付金・国債費で73%を占めており、財政が硬直化している状態だと思います。

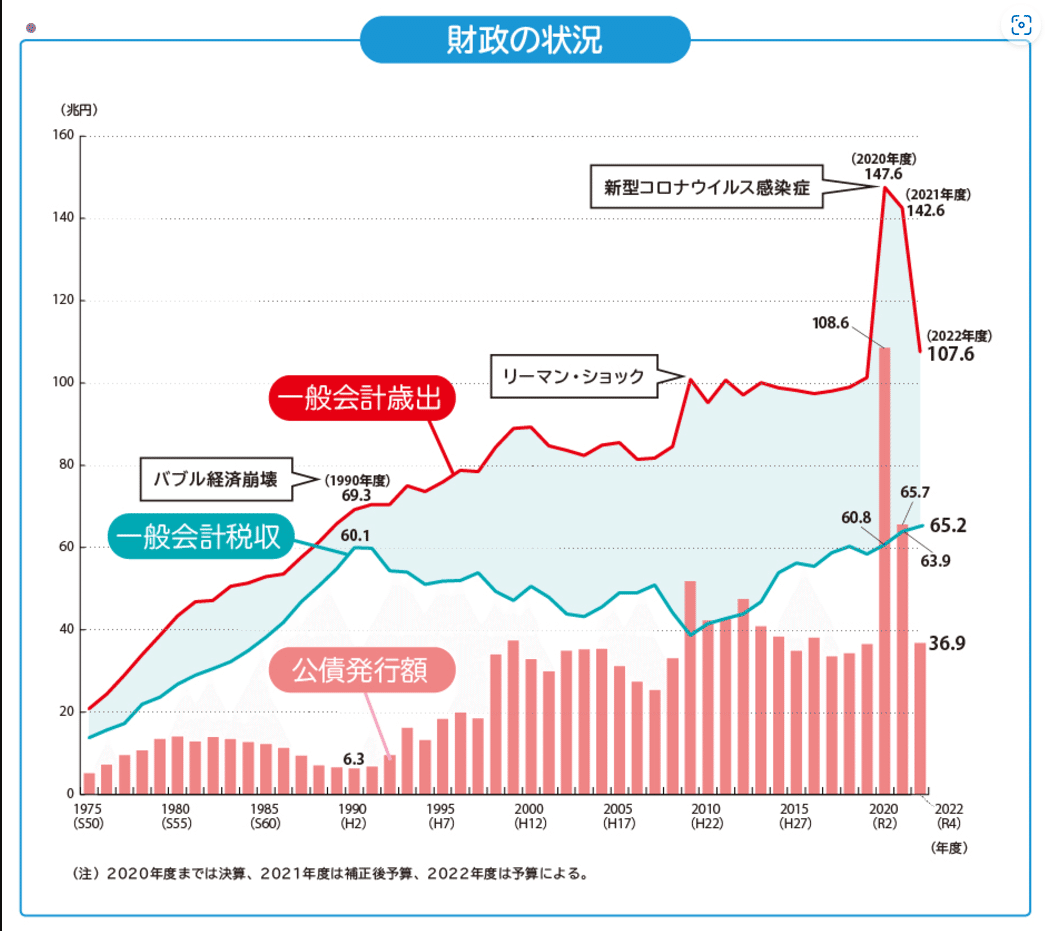

税負担の背景

主な出来事

1990年:バブル崩壊

2007年:リーマンショック

2011年:東日本大震災

2020年:新型コロナ感染症上陸

グラフを見ると、歳出と税収に一気に差がつき始めたのが、1990年のバブル崩壊からになっています。公債発行額も右肩上がりです。

そこから2009年までは税収は右肩下がりで、ようやく底をつき、近年バブル期まで税収は持ち直したって感じですね。

背景は、バブル崩壊以降は長期的な景気低迷が続いて、デフレ経済が続き所得税や法人税が縮小しました。

1990年から2020年まで30年間、不況でデフレ経済となっており、国民の平均年収も下降をたどっています。なお、その状況下で消費税は3%→10%となっていますが、とにかく歳入を増やすためですね。

税収は、2009年以降無理やり増やしているように思えます。1998年より公債発行額を極端に増やしていた影響もあるのでしょう。この間、社会保障費も同様に増えていることもお忘れなく。

そりゃ個人は手取り減りますわ。

様々な政策が効果に結びついていないと言わざる得ないでしょうね。

まとめ

30年間のデフレ経済は長すぎました。

しかし、2022年からようやくインフレに転じ、様々な要因もあり物価の上昇率は高いですが、平均年収も同様に上昇へ転じました。

今後当分の間は、税金が増えることはあっても、減ることはありません。(立ち位置によってはあり得ますが、無いと思った方が良い)

であれば、適度なインフレを維持し、社会は値上げを許容し、企業はその分国民の平均年収をあげていくことにより持続可能性を高めます。

各企業は、実質賃金上昇率は「インフレ率+1%以上」という目標をかかげ、経営者と従業員が一丸となって目指していくべきと思います。

最後までお読みいただきありがとうございました。