【エネチェンジ】スマサポとの資本業務提携の意味

こんにちは。MAKOです。

先日スマサポがグロース市場に上場しました。

初値は公開価格の2.8倍の2250円(時価総額53億円)で上々のスタートだったようです。

ところでスマサポは2022年8月にエネチェンジと資本業務提携を結んだことをご存知でしょうか。

今回は「エネチェンジがスマサポと資本業務提携した意味」について書きたいと思います。

スマサポとの資本業務提携の目的

エネチェンジIRでは以下のように記載されています。

スマサポ社との 提携により、同社の持つ 604 社(入居者数 226 万世帯)の不動産管理会社チャネルを活用した、電気・ ガス切替サービスの提供が可能となったことを発表しました。

スマサポ社は不動産管理会社とのつながりに強みがあり、当社に引越し時に電気を切り替える必要の あるユーザーを紹介いただくことで、当社のユーザー獲得増加が見込まれます。まずは年間5万件のユ ーザー獲得を目標に、今後ユーザー紹介の数を段階的に増加させていくことを協議しており、当社業績 への本格的な寄与については 2023 年 12 月期からを見込みます。

つまり「電力切替事業の引越し時におけるユーザー獲得」が目的ということです。

ここからは「エネチェンジ、スマサポにとって年間5万件のユーザー獲得が何を意味するのか」について書きたいと思います。

スマサポにとっての年間5万件

スマサポが契約する不動産会社の持つ物件では1年間で24万件の新入居(=コンタクト数)があるそうです。

この24万件の新入居者は必ず電力会社と契約する必要があるため、電力切替サービスを提供するエネチェンジとの提携は高いシナジー効果を発揮します。

「必ず電力会社と契約しないといけないなら5万件ではなく24万件獲得できるのでは?」

そう思われるかもしれませんが違います。エネチェンジのいうユーザー獲得とは新電力(約25%)のことであり、旧電力(約75%)は含まれません。

※旧電力:東京電力などの既存10電力会社

・新電力(約25%):エネチェンジに報酬有り

・旧電力(約75%):エネチェンジに報酬無し

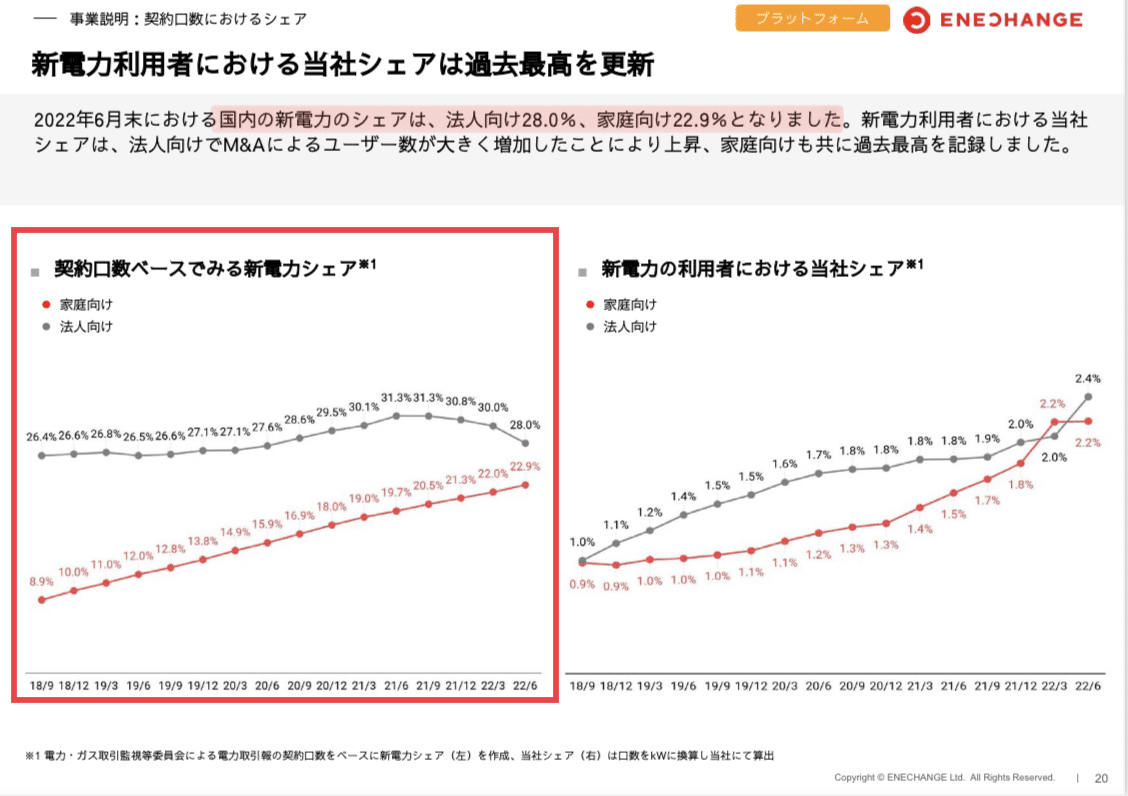

国内での新電力シェアは以下エネチェンジ決算説明資料の法人28%、家庭向け22.9%を元に約25%としました。

つまり、スマサポが持つ1年間での引越しユーザー24万件の25%が新電力を選ぶとすると6万件の新規ユーザーを獲得出来ることになります。

・24万/年×0.25=6万件/年

ユーザー獲得目標である年間5万件はそれらを根拠とした保守的な数値であることが分かります。

エネチェンジにとっての年間5万件

現在のエネチェンジが獲得しているユーザー数は43万件(法人25万件、家庭18万件)なので、5万件獲得は12%のユーザー数増加をもたらします。

金額にすると年間5千万円の増収になります。

・5万件/年×0.1万円/件=5千万円/年

スマサポ自体のユーザー数も年間30%程度増加すると仮定すると、5年後には累計4.5億円の利益になります。

1年目:0.5億円

2年目:0.7億円(累計1.2億円)

3年目:0.8億円(累計2.0億円)

4年目:1.1億円(累計3.1億円)

5年目:1.4億円(累計4.5億円)

ちなみに2023年4月から旧電力会社の規制料金(上限価格)が撤廃される予定のため、旧電力会社の電気代はさらに3割程度上昇すると言われています。

すると、相対的に安くなる新電力を選ぶユーザーも急増する可能性が高く、25%という数値もかなり保守的な試算である可能性が高く「累計4.5億円の利益」も倍増するかもしれません。

いずれにせよエネチェンジは資本業務提携で1億円のスマサポ株式を取得してたのは非常にリターンの大きい基本提携だったと言えるでしょう。

エネチェンジは資本業務提携でスマサポの株式47000株を1億円で取得している。つまり株価2128円が上場前の評価だったということになる。年末の薄い出来高でオーバーシュートすることはあっても最終的にはこの値に収束するんじゃないかな。とにかくスマサポ上場おめでとう。 pic.twitter.com/e3wSAfNjB4

— MAKO_LIFE_BLOG (@blog_mako) December 29, 2022

エネチェンジ×スマサポの今後

スマサポの成長がエネチェンジの収益に直結する以上、エネチェンジはスマサポの成長をバックアップし続けるでしょう。例えば、スマサポの第三者割当増資をエネチェンジが引き受けるなどが考えられます。

また競合他社によるスマサポ買収を避けるためにはスマサポ自体の株価を上げる必要があるため、スマサポのIRをバックアップすることも考えられます。

スマサポの株価について

2022年12月30日時点での株価は2750円(時価総額65億円)ですが、先ほどのツイートの通り上場前評価額2128円(時価総額50億円)を考慮すると妥当な株価であると言えます。

またスマサポ株主には以下の通りロックアップがかかっているので、しばらくの間大きな売り圧力はありません。

スマサポは買いなのか

まだ上場したばかりのため、何度か決算を見て判断したいところですが、エネチェンジが資本業務提携を結んだということは一定のレベルをクリアした企業であると言えます。

※エネチェンジには元ゴールドマンサックスの森さん等、FS(フィジビリティスタディ)のプロフェッショナルが在籍しているのでそこの審査はクリアしていると考えられる。

でも結局はFRB、日銀の金利政策によるマルチプルの影響が大半なので、マルチプル縮小で売り叩かれている現状のグロース市場を考えると、よほど酷い銘柄でも無い限りアップサイドの方が大きいと思います。

ちなみに私はまだ買っていませんが「エネチェンジの主力事業である電力切替事業の重要チャネル銘柄」という解釈で注目される可能性もあるため、IPO直後のボラティリティが落ち着けば買いたいなと思っています。

買えば銘柄に対する興味も湧いてより詳細な分析も可能になるかもしれません。

引き続きスマサポをウォッチしたいと思います。

本日は以上です。

P.S.

スキ&フォロー頂けると励みになります。

無料公開のためにサポートご協力下さい。

良ければTwitterもフォローお願いします。

エネチェンジは資本業務提携でスマサポの株式47000株を1億円で取得している。つまり株価2128円が上場前の評価だったということになる。年末の薄い出来高でオーバーシュートすることはあっても最終的にはこの値に収束するんじゃないかな。とにかくスマサポ上場おめでとう。 pic.twitter.com/e3wSAfNjB4

— MAKO_LIFE_BLOG (@blog_mako) December 29, 2022

サポートは創作の励みになるだけでなく、無料記事の継続投稿による読者拡大にも繋がります。もし私の記事に共感頂ける裕福な方がいらっしゃればご協力頂けると助かります!