ZoetisをDCF法でざっくりバリュエーション(2021年12月期1Qまで)

今回はペット・家畜用の医薬品・ワクチン製造のZoestisの理論株価をDCF法で算出します。

●会社概要

Zoetisはペットや家畜用の医薬品やワクチンを製造している企業です。元々はファイザーの一部門でしたが、2013年にスピンオフし独立企業として上場しました。上場以降は積極的に買収を行っており、会社の規模が大きくなっています。

Zoetisの2021年12月期1Qの決算説明資料を見てみます。

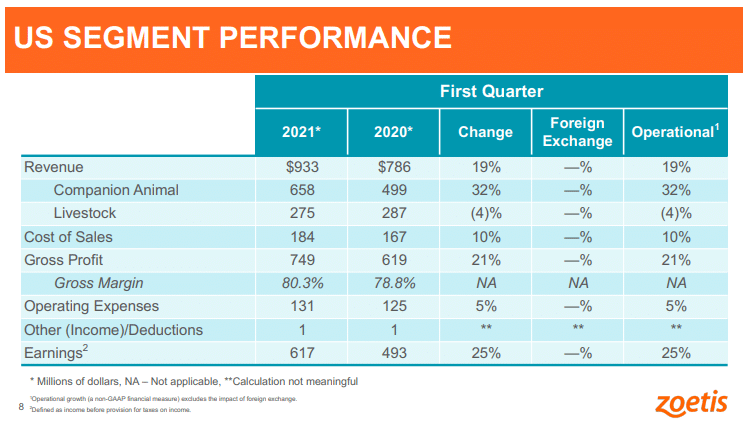

<アメリカ事業>

Companion Animal(ペット関連)の売上成長率が高いです。Livestock(家畜関連)は微減です。

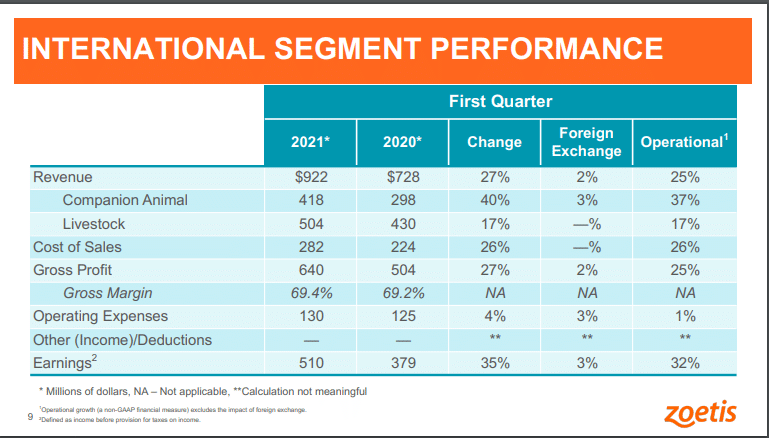

<海外事業>

アメリカと海外の売上はちょうど同じくらいです。海外では家畜関連も成長しています。

売上はペット関連だと「アメリカ>海外」で、家畜関連だと「アメリカ<海外」のようです。

ただ利益率はアメリカの方が高いですね。

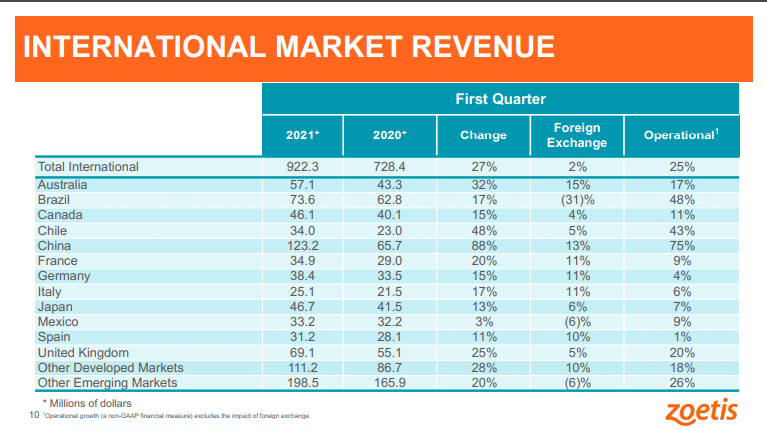

<国別の売上高>

海外では中国での売上が一番大きいです。2020年度と比較して88%も増収です(為替の影響含む)。中国市場に食い込めるのは大きいですね。

アニマルヘルス市場はまだ数百億ドル程度ですが年々伸びています。コロナ禍においてはペット関連の伸びが大きかったようです。そのような市場の中で、Zoetisはシェア1位の会社です。

●DCF法を行う準備

2016年12月期〜2020年12月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

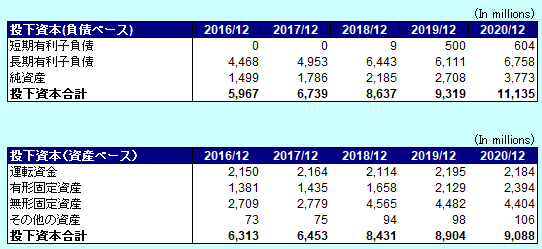

●投下資本の算出

短期有利子負債:Short-term borrowings + Current portion of long-term debt

長期有利子負債:Long-term debt, net of discount and issuance costs + Operating lease liabilities

純資産 : Total equity

運転資金: Accounts receivable + Inventories - Accounts payable

有形固定資産:Property, plant and equipment + Operating lease right of use assets

無形固定資産:Goodwill +Identifiable intangible assets

その他の資産 : Other noncurrent assets

2017年12月期までは資産ベースの投下資本>負債ベースの投下資本でしたが、2018年12月期に逆転し段々差が広がっています。2018年はのれんが10億ドル程増加しており、Abaxisを19億ドルで買収したことで発生しました。この買収がうまく寄与して儲けが大きくなり、キャッシュをそのまま保有していることが要因に見えます。このキャッシュの使い途は課題になりそうですね。

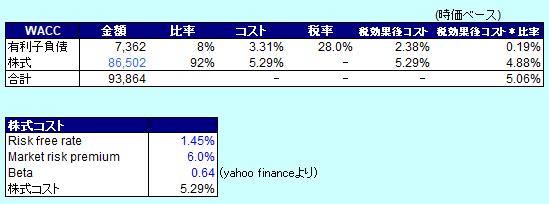

●資本コストの算出

株式の時価総額は、2021/6/11の終値から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.45%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して0.64としました。

・上記からCAPMの公式より、株主資本コストを5.29%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.45%) + β(0.64)×リスクプレミアム(6.0%)=5.29%

・有利子負債コストは、PLの"Interest expense, net of capitalized interest"÷{(期首有利子負債+期末有利子負債)÷2}から3.31%と算出しました。

・税率は、バイデン政権で検討されている28%とします。

そして、2020年12月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

5.29% × 86,502百万ドル ÷ (7,362百万ドル + 86,502百万ドル) + 3.31% × (1-28.0%) ×7,362百万ドル÷ (7,362百万ドル + 86,502百万ドル) = 5.06%

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?