ダナハーをDCF法でざっくりバリュエーション(2021年12月期1Qまで)

今回は医療機器メーカーのダナハーの理論株価をDCF法で算出します。

●会社概要

ダナハーは元々は不動産投資を手掛ける企業でしたが、経営が悪化している製造業を買収しDBS(ダナハー・ビジネス・システム)という経営手法を導入して立て直す投資会社的な企業にピボットしました。

その結果、現在は"Life Sciences"・"Diagnostics"・"Environmental & Applied Solutions"という医療系の事業セグメントを持つ企業になっています。

ダナハーのIRページにある2021年12月期1Qの10-Qを何点か確認してみます。

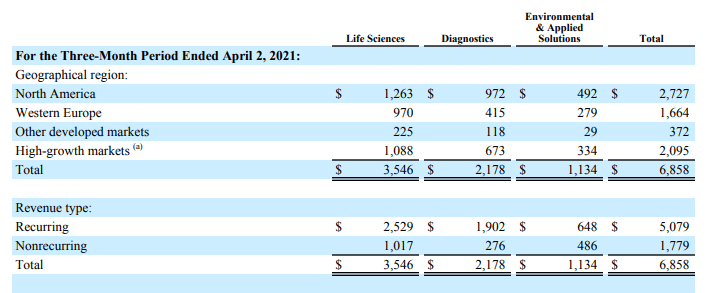

<売上高>

売上高の構成比率は、"Life Sciences"が約51.7%、"Diagnostics"が約31.8%、"Environmental & Applied Solutions"が約16.5%です。北米における"Life Sciences"の売上高が一番大きいですね。

また、特徴的なのは"Recurring"の売上が大きいことです。売上高の74%が継続的な契約によりもたらされていて、先々のキャッシュインの見通しがしやすそうです。

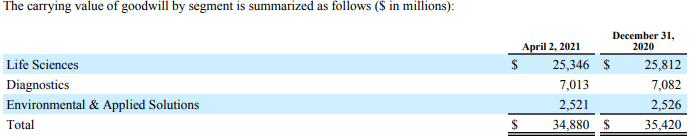

<のれん>

"Life Sciences"に関するのれんが全体の約72.7%を占めています。買収先は"Life Sciences"に関する企業が多そうですね。

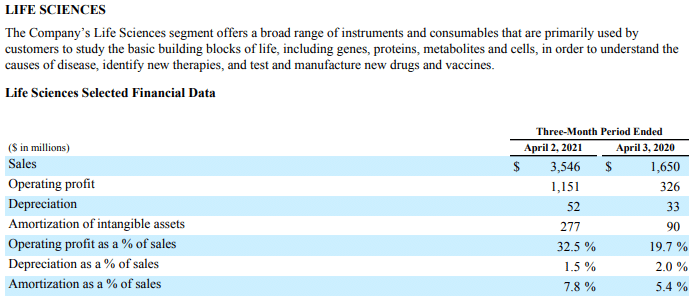

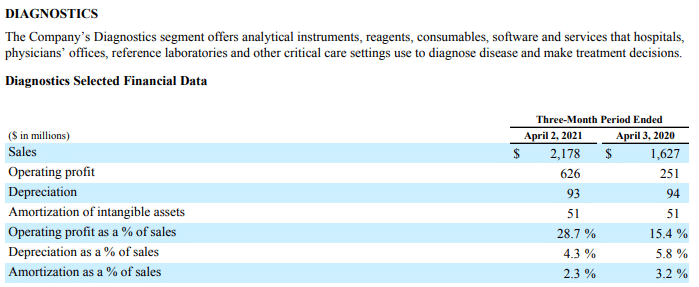

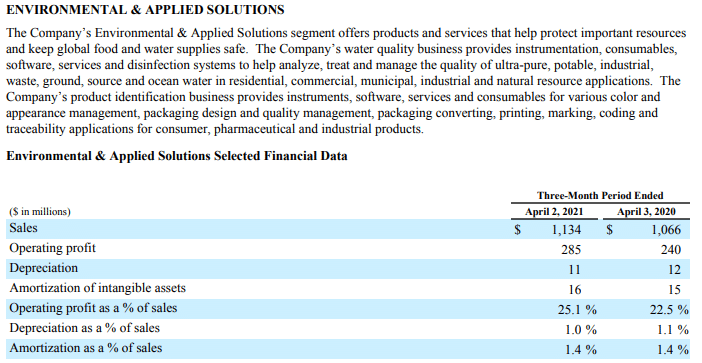

<セグメント別の営業利益等>

各セグメントの売上高営業利益率は、"Life Sciences"が32.5%、"Diagnostics"が28.7%、"Environmental & Applied Solutions"が25.1%と、製造業としては高い印象です。

●DCF法を行う準備

2016年12月期〜2020年12月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

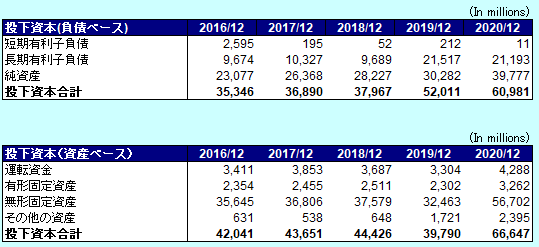

●投下資本の算出

短期有利子負債:Notes payable and current portion of long-term debt

長期有利子負債:Long-term debt

純資産 : Total shareholders' equity

運転資金: Trade accounts receivable +Inventories - Trade accounts payable

有形固定資産:Property, plant and equipment, net

無形固定資産:Goodwill +Other intangible assets, net

その他の資産 : Other long-term assets

ダナハーは買収を繰り返していて「のれん」の金額がとても大きいですね。長期借入金でレバレッジを効かせて買収を繰り返し、コツコツ純資産を積み上げているという印象です。

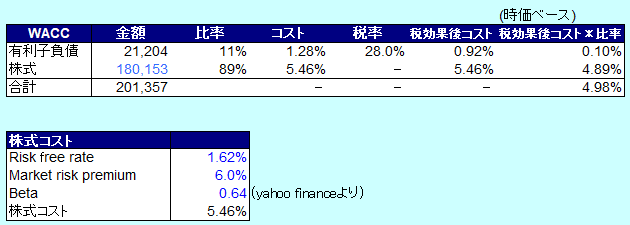

●資本コストの算出

株式の時価総額は、2021/5/21の終値から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.62%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して0.64としました。

・上記からCAPMの公式より、株主資本コストを5.46%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.62%) + β(0.64)×リスクプレミアム(6.0%)=5.46%

・有利子負債コストは、PLの"Interest expense"÷{(期首有利子負債+期末有利子負債)÷2}から1.28%と算出しました。

・税率は、バイデン政権で検討されている28%とします。

そして、2020年12月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

5.46% × 180,153百万ドル ÷ (21,204百万ドル + 180,153百万ドル) + 1.28% × (1-28.0%) ×21,204百万ドル÷ (21,204百万ドル +180,153百万ドル) = 4.98%

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?