コストコをDCF法でざっくりバリュエーション(2021年8月期2Qまで)

今回は小売業のコストコをDCF法でバリュエーションします。

●会社概要

コストコはホールセールクラブ(会員制倉庫型卸売・小売)チェーンと呼ばれ、年会費を支払った会員が倉庫型の大型店舗で買い物ができるというサービスを提供してます。

コストコのストアコンセプトは、入荷したままのパレットに乗っている商品を、大型の倉庫に並べて販売することにより、商品管理や陳列にかかるコスト(費用)や手間を、徹底的に抑える倉庫店スタイルである

(wikipediaより)

低価格で販売しており、利益はMembership fees(年会費)からもたらされていると言われてきました。ただ最近はECが劇的に伸びており、小売業自体でも結構利益が出ているのではないかと推測できそうです。2020年8月期の年会費収入は35億4,100万ドル、営業利益は54億3,500万ドルと18億9,400万ドルは年会費以外で稼いでいる計算になります。

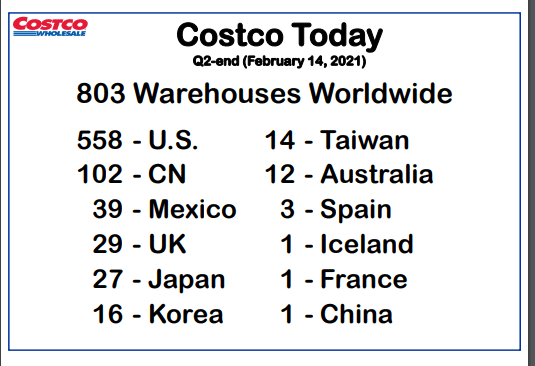

店舗数は2021年2月14日出店で世界中に803店舗あります。中国で最初の店舗を開店した時は話題になっていました。広い中国でまだ1店舗しかないので、米中の政治的影響がなければこれからの伸び代は大きいのではないかと推測されます。

●DCF法を行う準備

2016年8月期〜2020年8月期の5年間分のBS・PL・CFの数値から、過去の業績を分析していきます。

過去の業績やBS・PL・CFからWACC(加重平均資本コスト)の算出・将来のフリーキャッシュフローの予測を行い、将来のフリーキャッシュフローをWACCで現在価値に割り引いて企業価値を算出していきます。

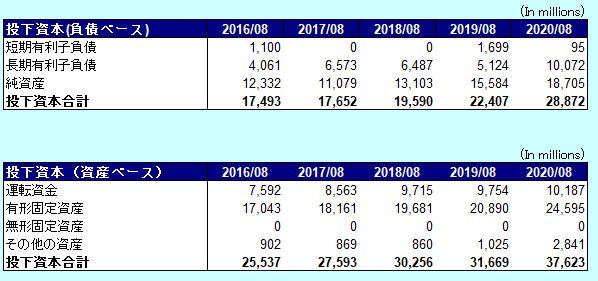

●投下資本の算出

短期有利子負債:Current portion of long-term debt

長期有利子負債:Long-term debt, excluding current portion + Long-term operating lease liabilities

純資産 : Total shareholders' equity

運転資金:Receivables, net + Merchandise inventories - Accounts payable

有形固定資産 : Property and equipment, net + Operating lease right-of-use assets

その他の資産 : Other long-term assets

COSTCOは基本的に短期借入金は不要なようです。毎年出店して拡大しているので有形固定資産は増えているようです。

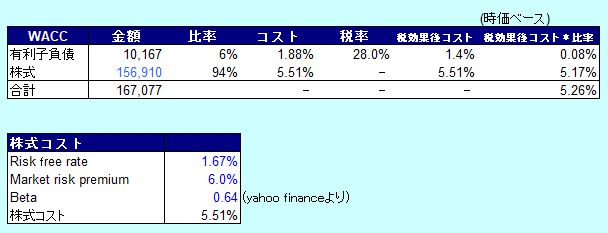

●資本コストの算出

株式の時価総額は、2021/4/1の株価から算出しています。

株式コストについて、

・リスクフリーレートは、10年物の米国債の利回り1.67%を設定します。

・マーケットリスクプレミアムは、6.0%を使用しています。

・ベータはyahoo financeから参照して0.64としました。

・上記からCAPMの公式より、株主資本コストを5.51%とします。

CAPM : 株主資本コスト=リスクフリーレート(1.67%) + β(0.64)×リスクプレミアム(6.0%)=5.51%

・有利子負債コストは、PLの支払利息÷{(期首有利子負債+期末有利子負債)÷2}から1.88%と算出しました。

・税率は、バイデン政権で検討されている28%とします。

そして、2021年8月期の有利子負債と現在の株式の時価総額を加重平均し、WACC(加重平均資本コスト)を求めます。

rE = 株式コスト

rD = 負債コスト

D = 有利子負債の合計

E = 株主資本の額 = 時価総額

T = 実効税率

WACC : [rE × E/(D+E) ] + [rD×(1-T) × D/(D+E)]

5.51% × 156,910百万ドル ÷ (10,167百万ドル + 156,910百万ドル) + 1.88% × (1-28.0%) ×10,1677百万ドル÷ (10,167百万ドル + 156,910百万ドル) = 5.26%

-----------------------------------------------------------

ここから先は、有料になります。

ご購入いただくと、以下の内容をご覧いただけます。

・ROICの算出・・・過去の業績からNOPLAT、ROIC、ROIC - WACCスプレッドを算出します。

・DCF法で理論株価を算出・・・将来のフリーキャッシュフローから現在価値を割引き、理論株価(一株あたりの株主価値)を算出します。

・感応度分析・・・フリーキャッシュフロー成長率とWACCの値を変化させて理論株価がどのように変化するか確認します。

・結論・・・過去の業績の分析・DCF法によるバリュエーションから導き出した結論です。

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?