東証CEO「英仏ではほとんどの企業が四半期開示を続けている」との発言に関する調査

四半期開示制度の見直しは、岸田政権の「新しい資本主義」の、当初から一貫した重要な政策の一つでした。企業の中長期視線での経営を促進しないとの理由で、制度の見直しが検討されていましたが、最近では見直しをしないという論調が支配的になったことがメディアでも話題になっています。

今回は、私たちが独自に調査を行なった、欧州での四半期開示制度の現状についてお話しします。

四半期開示制度見直しの機運が高まった経緯

岸田政権成立前、金融庁ディスクロージャー・ワーキング・グループ(DWG)は2018年の報告書で「四半期開示は先進国の市場における標準である」とし、それを廃止しては海外投資家の行動に負の影響を与えかねないという理由で、現状を維持する方針を打ち出していました(リンク pp.23-24)。

対して四半期開示に関する最も詳細かつ最新の研究書である『成熟経済・社会の持続可能な発展のためのディスクロージャー・企業統治・市場に関する研究調査報告書《四半期毎の開示制度の批判的検討を契機とする》』(スズキ 2021)では、「レヴィ (2017)は2017年9月時点の調査で、過去11カ月に、FTSE 100社のうち20%近くが、合計して40%近くが四半期開示を廃止したと報告している。同様にFTSE250社でみると、過去11カ月に25%が、合計で60%が四半期開示を廃止したとしている」など研究書を引用し、さらに独自に欧州の実情に関する調査を経て、「四半期開示制度が海外において標準である事実はない」としています(pp. 70-71)。これにより、日本で四半期開示制度の見直しが始まりました。

四半期開示に肯定的な意見の拡散が始まった

それにも関わらず、DWGやメディアは四半期開示に肯定的な情報を拡散し続けています。DWGは、2022年の第六回DWGにおいても2018年と同じ主張を繰り返し、四半期開示を維持するべきだとの姿勢を示しています(リンク pp.9-10)。

東証CEO清田氏は「英・仏で四半期開示が強制でなくなった後もほとんどの企業が四半期開示を続けている」との説明をしたうえ、「日本でも四半期開示を強制しなくなってもほとんどの企業が四半期開示を続けるであろう」との見通しを示しました(日本経済新聞(2021/10/28))。

同様にテレビ東京のWBSでは、2022年2月18日の放送で、早稲田大学の入山教授がイギリスを例に出し四半期開示撤廃に疑問を呈しました。これはtwitterを利用する投資家の間で話題になり、四半期開示撤廃に対し激しい抗議が起こりました。

義務付けを無くすと、ほとんどの会社が四半期開示を行なわなくなることが実証された

いずれの主張が事実であるかを検証するため、スズキ研究室(小井川結菜・繁田涼平・スズキトモ:早稲田大学)は、最新の実態を独自に調査しました。欧州で圧倒的なシェアを占める、英(ロンドン)・仏(パリ)・独(フランクフルト)それぞれの市場で、全上場企業を対象に乱数を用いたサンプリング法で抽出し(10%か200社の大きい方)、抽出された会社のホームページから、最新の第3四半期開示書類を、全て複数の調査員で実際に読み、評価しました。

この際、何をもって「開示あり」とみなすかという評価基準が重要になります。欧州は原則四半期開示が任意であるため、形式が統一されていないからです。私たちは、海外の実態をもって日本の制度を論じるなら海外と日本を同じ基準で測る必要があると考え、最低でもPL・BS両方を含むことを「開示あり」の基準としました。実際日本ではPL・BSと詳細な注記、四半期レビューまで要求されますが、その基準だと該当する会社がほぼ無く比較できないため、多少譲歩した基準で「開示あり」としました。

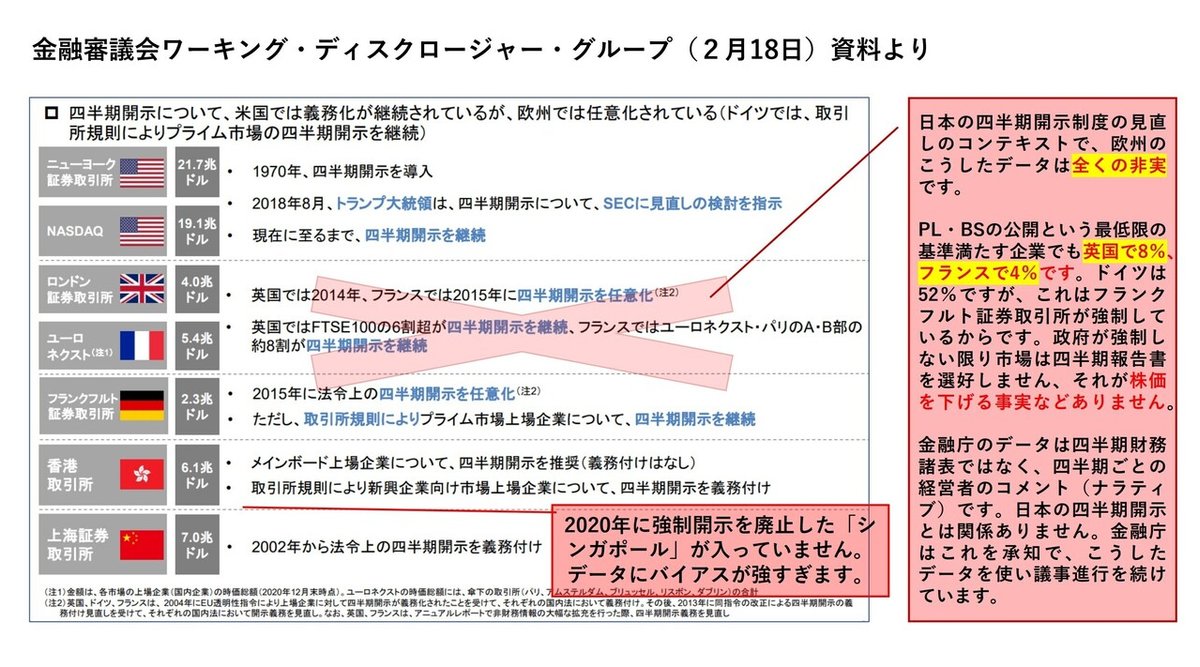

結果は、下の画像にある通り、仏(パリ)の「開示有り」は4%、・英(ロンドン)は7.8%、独(フランクフルト)は54.7%に過ぎませんでした。欧州で最も影響力の高いロンドンのメイン市場では、サンプル数132社の内、1頁のコメントさえ開示しない会社が93社もあります。フランクフルトの割合が高いのは、市場全体(571社)の約半数を占めるPrime Standard区分の323社には取引所規則で四半期開示が強制されているからです。総じて、四半期開示の義務づけをなくすと、ほとんどの会社は四半期開示を行わなくなることが実証されています。

DWGやメディアが主張する、欧州の実情を参考に日本における四半期開示制度を継続すべきかを議論するという目的で「英国やフランスでは義務付けが廃止になった後もほとんどの企業が四半期開示を続けている」との説明は明らかに事実に反するものでした。

では、なぜ東証CEOやDWGは誤った情報を公開し続けているのか。その原因は、形式上は調査時期や「開示あり」の基準の違いによるものと考えられますが、その程度の確認をDWGや東証が怠っていたとは考え難く、四半期開示を続けたいというバイアスが存在するのではないかとの疑義が生じます。

例えば、欧州企業の四半期開示書類には、超簡易な売上や利益等の主要項目の表と、CEOが経営成績や見通しについて述べた文章しか開示していないものも沢山ありました。これを開示ありとみなせば、DWGやメディアが言う「大半が四半期開示継続」になります。しかし、これを日本との比較において持ち出すのは、あまりにも恣意的であり、不適切です。

そもそも日本で四半期開示の見直しが求められているのは、投資家に情報を与えることで証券市場を活発にするという政策導入目的とは裏腹に、企業による資金調達が減少し、市場の役割が少なくなっているからです。目的が達成されていない以上、規制を撤廃して原状回復を図るのが政策の原則です。ましてや、「四半期開示は先進国の標準だ」などとの非実に基づき、四半期財務諸表を強制するのは合理性に欠けています。

さらに、「強制開示が廃止されても、ほとんどの企業が開示を継続する」ならば、市場の選択に任せ強制開示を廃止してよいはずです。四半期開示が企業や投資家に有用に利用されていて、双方が必要だと感じるなら、廃止した後も開示を続けるはずですから。しかしそうならないであろうことは、私たちの調査が示した通りです。

実体経済の持続的な成長を支える制度を

私たちは、日本の将来を支えるものとして、誠実で丁寧な調査を実施しました。今回の四半期開示の実態に関する調査を通して、企業の目線からの提言が軽視され、投資家の目線からのみ制度の是非を語る風潮に、強い疑念と憤りを感じています。

このような風潮の下で制度が次々と変えられてしまったら、私たちが社会人として働くときには、従業員にはとても不利で投資家に有利な制度が、取り返しのつかないほどに整備されているのではないかと憂慮しています。実体経済(会社や従業員の生活)が成り立っていないと金融経済(証券市場)は意味を持てないのだから、実体経済が不利益を受けない場合に限り、金融経済の発展が許されると思います。

金融庁や有識者は、四半期開示制度が実体経済の持続的な成長を支える制度となるよう、事実に基づいた建設的な議論を行うべきです。

この記事が気に入ったらサポートをしてみませんか?