市場の織り込みとはなにか

市場の織り込みを意識する投資家たち

株価というのは常に、何らかの将来業績に「翻訳」することが可能です。その翻訳機にはいくつかのスイッチやダイヤルがあって、どのような設定にするかで出力されてくる結果は異なるのですが、天と地ほども違う値に翻訳されることはあまりありません。

市場の織り込みというのはこの翻訳のことを指しているのですが、ファンダメンタルズ投資家は常にこの織り込みを意識して売買を行っています。

1500円で取引されている株があり、その会社の5年後の売上高は750憶になると思っている投資家がいるとしましょう。

iPadに映し出された財務数値の集計表に目を通すうち、1500円という株価が5年後の売上高で500億円しか織り込んでいないことに気付いた投資家は、「スクリーミングバイじゃないか」と口にすることに。

スクリーミングバイ:叫ばずにはいられないほど買いだと思うこと。イェリング(Yelling)ではなくスクリーミング(Screaming)なので、ニュアンスとしては正気を失いつつという意味になるが、現実のプロはごく冷静に、これはスクリーミングバイだな、とつぶやく。

すぐに買い注文を入れるようトレーダーに指示を出したこの投資家は、なぜこの株が大きく上昇すると思ったのでしょうか。

会社買収時の投資リターン

1500円が「5年後の売上500億円を織り込んでいる」といわれるとき、それは実際にその会社が5年後に売上500億円になる可能性が高い、ということではありません。

5年後の売上500億円は、もし本当にそうなったら、一株1500円でこの会社を丸ごと買収すると満足ゆくリターンが得られるということを意味します。

会社を丸ごと買収すれば、毎年のフリーキャッシュフロー、すなわち事業で得られた現金から、維持更新や成長投資を差し引いた残りをすべて自分のものにすることが可能です。100%オーナーというのはそれを実現する法的手段を持つからです。

そのように考えると、もし株価が1500円より目立って低い水準で売りに出ていたら必ず買いだということです。法制度の整った先進国の株式市場であればそのような買収者が現れ、株を買い取ってくれるはずだからです。

5年後の見込みが正しい保証はどこにもありません。しかし、もしその見立てが正しく、よって自分以外の投資家も同じ結論に至るはずだと考えるなら、投資家にはそれがその価格で買い注文を入れる根拠になるのです。

市場の織り込みとは、期待なのか予想なのか

期待や予想、という言いかたがされることもあると思います。あるときこの会社が大きく業績を伸ばし、株価が上昇して1万円になったとしましょう。

インセンティブプランと中期経営計画の策定時期だったその会社の経営陣は、1万円という株価が5年後の売上高3000億円、社内で意識されている水準のかなり上をいく金額を織り込んだ水準だという報告を受けます。

それを聞いたマーケティング担当役員は思いました。株主の期待に応えるため、できるだけ拡販に積極投資を行うべきだろうか。経営企画担当役員は考えます。ここのところ実現しつつある製品値上げを、今回の中計には額面通り反映してよいのかもしれないぞ。。

日本語の意味としては、期待なら頑張ってねという気持ちが入っているし、予想といえば計算結果のようなニュートラルなものでしょう。織り込みは、当然そうなるよねといった感じでしょうか。

市場の考えを経営計画の策定に反映させる力学がどう働きうるのかはまた別の機会に。来月の総会議題であるメルカリの1兆円ストックオプションなどは非常に面白い題材だと思います。

本格的に興味のあるかたは、連載:コーポレートガバナンス(全6回)をどうぞ。正しい経営のありかたは立場により異なるなど、「専門家」がべき論として唱えがちな題材を深堀りしています。

売りと買いは常にバランスしている

投資家側にはいろんな見方をする人がいるに違いありません。1万円ではじめて株を買った人なら、3万円、5万円に向かってどんどんあがってほしいと思いますから、当然期待が強いと思います。

見落とされがちなのは、1万円という価格がついたとき、そこには買った投資家と売った投資家の両方が同じ株数分だけ存在したということです。値幅制限で比例配分の終値がついた場合を除き、取引価格は常に同じ株数分の買い注文と売り注文が突合して成立しますから、そこには必ず買いと同じ分量の売りが存在します。

主観的な言いかたをすればこうです。ぎりぎりそこでなら買っていいかもなという人と、ぎりぎりそこなら売っていいかもなという人、この価格ならスクリーミングバイだという人と、ここならなにも言わずに即座に売るべきだという人が、株数単位で同じだけいたと。

空売りを行う投資家が全体の一部にすぎず、また、貸株残高が十分にない場合も多いため通常売り側はロングセル主体だということは少し考えさせる要素です。それでも個々の取引時点において、買いたい投資家と売りたい投資家の意志が均衡状態にあったということに変わりはありません。

ロングセル:借りてきた株を売却する空売りではなく、個人投資家の取引でいうところの通常の売り。ロングセルに対して空売りのことはショートセルといい、略号はそれぞれSとSS。

満足ゆくリターンとは

こう言われると、気付かれたかたもいると思います。そう、先ほどの丸ごと買収する話で示した満足ゆくリターンというのは、ぎりぎり満足ゆくリターンという意味であって、非常に満足度の高い、手放しで喜ぶようなリターンということではないのです。

よって公開市場で株を買う投資家としては、その水準は株を買うところというよりも、どちらかといえば株を売る価格に近いと考えるべきでしょう。

ぎりぎり満足のゆくリターンですから、保有株から想定されるリターンがその水準を割ってきたら売りを検討すべき一方、買いについては上場している3600社、3700社のなかから一番儲かりそうな株から順番に買っていきたいはずですよね。

株価を低く見積もるDCF

ただ、成長率が目立って高い会社は例外です。そのような会社では、会社を丸ごと買収した場合に得られるリターンの計算結果が、年数の経過とともにどんどん改善していくことがあるからです。

ここで使われるDCFと呼ばれる計算では、ある一定年数の経過後は会社の成長率は低い水準に落ち着くという前提を置くようになっています。その一定年数というのが計算時点を基準に設定されるため、5年後に再び同じ計算をすると、以前は2030年以後は成長率が落ち着くとしていた前提が、今度は2035年以後は、に変化するのですね。

成長率の高い会社の業績が、2020年に行った計算通りに出てきた場合、2025年時点の株価は、あと5年たったら成長率が低い水準に落ち込む前提では通常は形成されません。将来見通しは「アップグレード」され、高成長の続く期間が5年分追加されるのが普通です。

こうなると、将来株を売却する予定の投資家にとっては、DCFというのは、その時点では業績予想から素直に翻訳された株価でも、実は十分に買える可能性が出てきます。先ほど、どちらかといえば売る価格と言った水準ですが、実は高成長の会社については違うのです。

市場での株式売買のために作られた方程式ではないためこのようなことが起きるのですが、proproはそのあたりもきちんと考慮して買い値や売り値を表示する、大変きちんとした作りになっています。

マルチプルの深淵なる世界

ところで1500円から500億円を計算するDCFとは具体的にどのような計算なのでしょう?

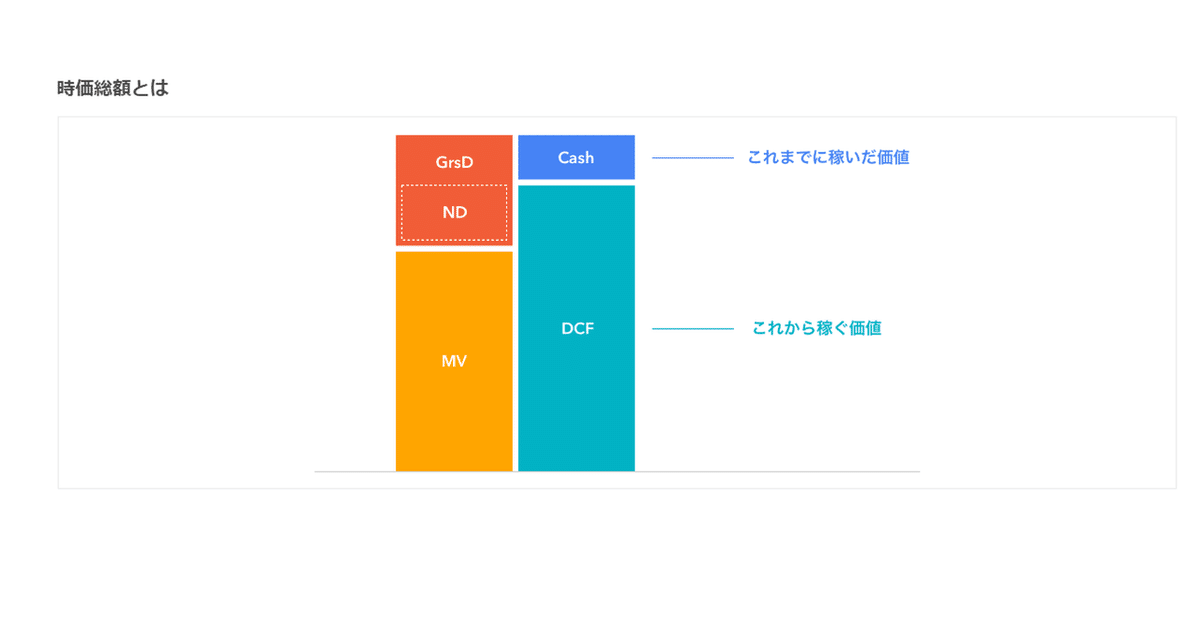

会社の価値というのは、これまでの稼ぎとこれからの稼ぎの合計です。これを債権者と株主とで分け合うので、上記合計額から借金を差し引いた残りが時価総額だというのはどこかで聞いたことがあるかもしれません

これからの稼ぎは将来業績によって決まるわけですから、株価は今後の業績で決まるということに。詳しい計算方法にご興味のあるかたは、propro内に「ロジックについて」というコーナーがあるので覗いてみてください。

なお現実には、銘柄数の多い上場株運用ではプロもバリュエーションマルチプルという速算法を使って考えることが大半です。最もシンプルなマルチプルといえばPERですね。

注意しなければいけないのは、マルチプルという概念が非常に深淵なものだということです。速算法だからあたりまえなのですが、私自身、運用畑に身を置いて10年超、ファンドマネジャーとして何百億円も運用するようになったころにやっとその本当の使いかたが分かるようになったように思います。

妥当マルチプルというのは個々の会社の成長性やリスク、さらには市場全体の状況を映す鏡。単にセクター平均を適用したり、15倍以下なら買い、このくらいなら25倍、というわけにはいきません。原理を理解し、よく考える必要が出てきます。

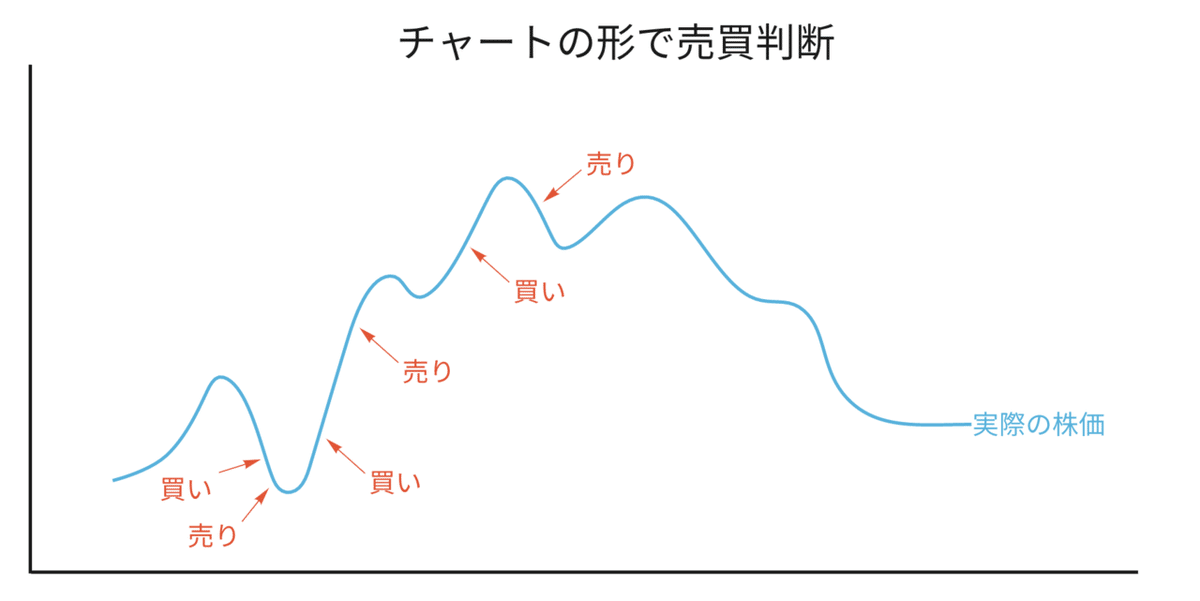

チャートの形に誘われる

さて、市場の織り込みなんて分からないと、チャートだけで売り買いを判断した結果、大変な間違いを犯した経験に心当たりはないでしょうか。

騙されやすい形をしたチャートとして有名な例といえば、2017年初のクックパッド(2193)があげられると思います。

2016年初の経営体制変更後、年始に2500円超をつけていた株価は秋には1000円になっていました。このチャート、いかにも買いたくなる形をしています。会社予想はQ3決算でも増収増益、誰もが知っている有名アプリで時価総額1000億は底なんじゃないか、新興アプリの追い上げがあるとはいえ、現状維持できれば1500円くらいには簡単に戻してくれそうです。

ところがその後、現実の株価は300円あたりまで下げることに。実際のところ、1000円という株価はなにを意味していたのでしょう?

実は1000円は、当時170億円弱だった売上高が5年で200億円を突破し、営業利益も毎年2桁近く成長することを織り込んでいたのです。チャートの形に誘われて簡単に儲かるぞと思った人のなかには、そうと知っていたら手を出さなかったという人も多かったのではないでしょうか。

長期的には必ず「本来の株価」に戻ってくる

チャートだけで買い値、売り値を判断するのは大変難しい技術です。天性の才能でものすごい短期リターンをあげる人も確かに存在しますが、そのような手法を極めるにはプロ顔負けの集中力で相場に向き合う必要があります。

短期投資がなぜ難しいか。それは、人の心を相手に勝負しなければいけないからです。相場は "greed and fear"、つまり欲望と恐怖の振り子に支配されていると言われます。

世の中全般が楽観的になる、あるいは他によい投資口がないなど、いろんな理由で株価はバブってしまうリスクを抱えています。逆に、金融危機や政情不安、あるいは単に株価が急落してしまったからという理由でその会社本来の価値を大きく下回って株価が放置されることも珍しくありません。

市場における実際の株価は、業績に裏打ちされた「本来の株価」を挟んで行ったり来たりするのです。本来の株価に対する乖離がどこまで進行するか、それを言い当てるのは、まさに人の心を読む作業そのものです。

一方、5年10年といった長期では、必ず株価は本来の株価に戻ってきます。本来の株価が着実にあがる会社を見つけ、株価が本来の株価を大きく下回っているときに買う。上回ったら売る。これが長期投資には最善の手法です。

株価チャートではなく、業績で考える。株式運用の正しいプロセスは、株価を将来の業績に換算する習慣を身につけることから始まります。

その株、いくらで買いますか?

元ファンドマネジャーに教えてもらう、マンツーマン講座のお申し込みはこちらから。

ツイッターフォローお願いします!🤟

最後までお読みいただきありがとうございました。proproのミッションは「個人投資家の目利き力アップでよりよい社会をつくる」。共感してくださったかたはサポート機能からオススメ設定して頂けたら大変嬉しいです。

この記事が気に入ったらサポートをしてみませんか?