[18] セグメント情報に振り回される!?

個数ゼロの先も10に上る先もある、区分がしょっちゅう変わる、「その他」が最大の営業利益部門になる、…。

「セグメント情報」は分析に役立つはずなのに…、と言いたいところでしょう。

セグメント情報は「マネジメント・アプローチ(経営者の視点)」に基づいています。分析者の視点とは、名前が異なる以上一致し得えません。

分析者の視点とは「限界利益が産まれるための源泉(強み)」を掴む姿勢です(限界利益の実績値が開示されているか、は関係ありません)。

これは『セグメント情報等の開示に関する会計基準』の『基本原則』にある「将来のキャッシュ・フローの予測を適切に評価できる」ための必要条件になります。

ここで経営者の視点に追従すると「振り回される」訳です。

「強み」を掴むセグメント分けへの姿勢には、3つあります。

個数は「3±1」

セグメント数が多すぎると訳わからない、そのとおりです。「対象先の強みは数個に収斂する」「3が最適数だ」といった表現も当てはまります。「±1」はバッファーです。

「将来」に基づく

既述の『基本原則』に倣っています。

今までどういうセグメント分けだったのか、ではなく「将来、何を対象先が目指すのか」に基づきます。

この姿勢が身につけば、セグメント区分の変更にもビビりません。

「営業利益」は見ない

分析者の視点が「限界利益(売上高×限界利益率)」にあれば、個別セグメントの営業利益について議論する意味が薄れてきます。

固定費配賦が絡む「その他」セグメントの営業利益に気を揉まなくとも良いのです。

セグメント分けの具体的な基準は「売上高」になります。

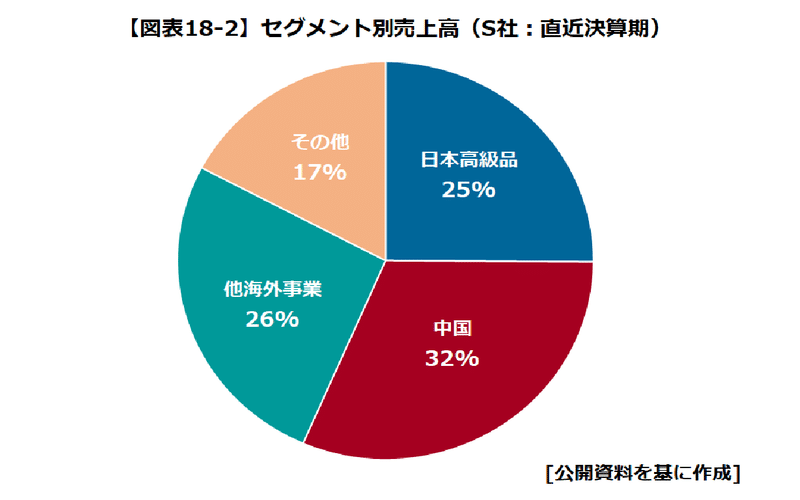

例として、化粧品メーカーS社の直近決算期セグメント数は【図表18-1】の様に「その他」を含め8つで報告されています。「日本」の内訳で、高級品が8割超であった事実も公表された時の「分析者の視点」に取組みます。

(S社事業の表現で、一般化された用語や略称を用いている点ご了承下さい)

将来の鍵を「高級品・中国」に置くならば、セグメントの中身も踏まえつつ【図表18-2】の様にセグメント数を4つに絞ります。その上で各セグメントの限界利益率・販売数量に将来絡む要因が何か、を焦点に定めます。

セグメント分けが予測の一手段である以上、正解は一つに限られません。

経営者も分析者も、予測に向けた「同じ挑戦者」なのです。

セグメント分けプロセスを楽しむ。

本当の財務分析はそういう所に関係する気がします。

追 記

金融機関で働く欧米の人達から「経営者の言う事に添うべき。対象先を最もよく知るのは経営者だから」と言われた事があります。どう思いますか。

この記事が気に入ったらサポートをしてみませんか?