新規上場時のメルカリ業績推移データをグラフ化(MAU / CPAなど)

フリマアプリを手掛けるユニコーン企業メルカリが、遂に6月19日に東証マザーズに新規上場します。新規上場申請のための有価証券報告書が公開されましたので、メルカリの売上や利益などの業績データ推移をグラフ化してみました。

日本国内のフリマアプリ分野では独走状態と思われるメルカリですが、どのような状況で、課題はあるのでしょうか?

日米ともに順調に伸びる「メルカリ」ダウンロード数

メルカリの日本とアメリカの累計ダウンロード数の推移を見ると、どちらも綺麗な右肩上がりで増加しているのが分かります。現状のままの成長率でダウンロード数が増加していった場合、2018年6月期の期末時点で、日本では7600万ダウンロード、アメリカでは4000万ダウンロードに達し、日米合計で1億1600万ダウンロードになると予測されます。

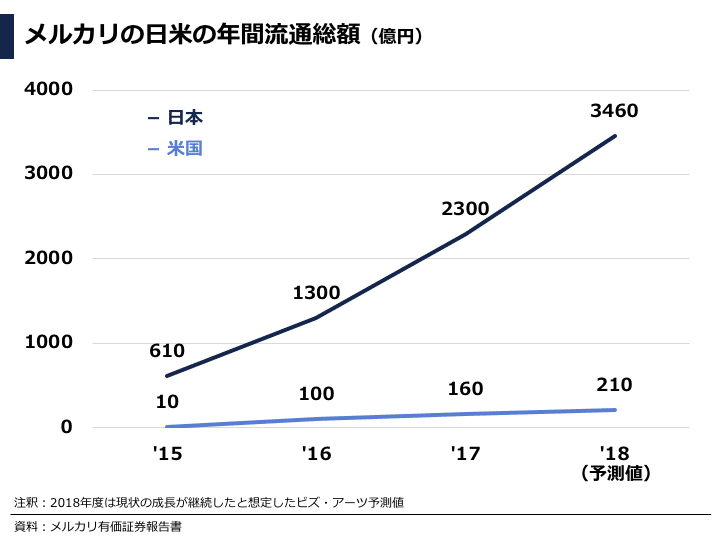

アメリカ市場において伸び悩む流通総額

日本国内におけるメルカリの流通総額は、ダウンロード数と同様に順調に伸びており、このまま成長すれば、2018年6月期には流通総額が3460億円に達すると予測されます。

一方、アメリカにおける流通総額は、金額ベースではダウンロード数のような伸びは見えず、横ばいのように感じられます。この要因としては、①ダウンロード数に対する利用ユーザー数が少ない(MAUが少ない)、②利用ユーザー1人あたりの売買金額が少ない、ことが考えられます。

それでは、なぜアメリカにおいて、このような数値が伸びないのでしょうか?理由として、以下のような仮説が考えられるかもしれません。

①物流サービスへの信頼性が日本より高くない

アメリカでは、配送サービスが時間通り来なかったり、荷物が破損した状態で届けられたり、盗難にあって届けられなかったりすることがあり、日本よりも物流サービスに対する信頼性が低いと言われています。そのため、一般ユーザー同士がやり取りしなければならないCtoCフリマアプリの利用障壁がECよりも更に高く、流通総額が伸びていないのかもしれません。

②輸送コストが高く、日本のような割安感がない

日本では、国土面積がアメリカに比べて小さく、売買する商品の金額に占める輸送料もそれほど高くないですが、アメリカでは売買する商品の金額に占める輸送料も高くなり、フリマアプリ特有の割安感が感じにくいのかもしれません。

・ヤマト運輸の日本全国への発送料:907〜4,730円

・UPS(United Parcel Service, Inc)のアメリカ国内への発送料:768〜116,733円

③”勿体無い”の文化が根付いていない

日本では昔から”勿体無い”という考えの文化が根付いており、「捨てるには勿体無いが、自分でフリーマーケットなどに出店して販売するのも面倒なので、簡単に売りたい」という日本人のニーズにメルカリアプリがうまくフィットしたと考えられます。

しかし、アメリカではそのような考えが浸透しておらず、なかなか流通総額が伸びていないのかもしれません。

メルカリの日米における1ダウンロードあたりの年間流通額

日米における1ダウンロード数における年間流通額を見ても、日本は少しずつ伸びており、アクティブユーザー数や1ユーザーあたりの商品の売買金額が伸びていることが推察されます。

一方で、アメリカにおいては、1ダウンロードあたりの流通額が500円前後で、広告宣伝費によるCPA(Cost Per Acquisition:1ダウンロード当たりの獲得単価)が数百円であっても、人件費などを考慮すると、まだ利益が出ない状況と推測できます。

日本のMAUやMAUあたりの流通額は堅調

日本でのメルカリのMAUも年々増加しており、2018年には1100万人に到達すると予測されます。登録MAUを累計ダウンロード数で割ったMAU率は少しずつ下がっていますが、ダウンロードしたユーザーのうち14.5%のユーザーが、1カ月以内にメルカリアプリを利用しており、高い値と考えられます。

日本のMAUあたりの月間流通額も徐々に増えてきており、ユーザーが取引する回数や料金が増えていると推測できます。また、月間アクティブユーザーが取引する金額は、1ヶ月あたり3,000円弱ということが分かります。

メルカリ単体ベースの売上が全体を牽引

メルカリの売上推移を見ると、成長著しく、2018年6月期には連結で367億円の売上(前年比66.1%増加)になると予測されます。ただ、売上のほとんどはメルカリ単体ベース(日本)が占めており、今後は米国や英国などの比率も上げていきたいのではないでしょうか。

単体ベースの利益を海外などへ積極投資

メルカリ単体ベース(日本)の営業利益・営業利益率と単体以外(海外など)の営業利益を見ると、単体で得た利益+αを単体以外の事業へ積極的に投資していることが推察できます。

また、単体ベースの営業利益は、2016年に黒字化しており、営業利益率も20%を超えており、安定した収益基盤が確立されているのが分かります。

広告宣伝費へ積極的に投資

メルカリのコスト構造ですが、広告宣伝費に積極的に投資していることが分かります。また、2016年から2017年にかけて、売上に対する広告宣伝費率を56.1%から64.3%へ更に増加させており、メルカリにおける広告宣伝戦略の重要性が伺えます。

メルカリの有価証券報告書にも記載されていますが、モバイルアプリの初期成長段階では売上に占める広告宣伝費の割合は高くなるものの、ユーザー基盤が拡大し安定するにつれて、広告宣伝費の比率を抑えることで、収益を確保しやすいビジネスモデルと考えているようです。

メルカリアプリの1ダウンロード&1MAU獲得あたりの広告宣伝費

日本におけるメルカリアプリの1ダウンロードを獲得するための広告宣伝費(CPA)は、2016年に338円、2017年に467円になっています。また、1MAUを獲得するための広告宣伝費は、2016年に2,352円、2017年に3,213円になっています。(実際には、口コミなどでダウンロードするユーザーもいるはずですので、CPAは上記の値よりも高くなると考えられます。)

また、どちらの獲得費用も’16年より’17年の方が高くなっていますが、これは楽天のラクマやフリルといった競合サービスとのユーザー獲得競争によって、費用が上がってきたと考えられます。

メルカリの時価総額はDeNAやミクシィを超える?!

東洋経済オンラインの記事によると、メルカリが新規上場した場合の時価総額は、最大3730億円となると予測されており、この時価総額はDeNA(3257億円)やミクシィ(2953億円)といったIT系大手企業の時価総額を超える金額です。このことからも今回のメルカリ上場のニュースがIT業界にとってインパクトが大きいか分かります。

まとめ

・日米ともに順調に伸びる「メルカリ」ダウンロード数

・アメリカ市場において伸び悩む流通総額

・日本のMAUやMAUあたりの流通額は堅調

・メルカリ単体ベースの売上が全体を牽引

・単体ベースの利益を海外などの広告宣伝費へ積極投資

・メルカリアプリの1ダウンロード獲得あたりの広告宣伝費:約300〜500円

・メルカリアプリの1MAU獲得あたりの広告宣伝費:約2,000〜3,500円

・メルカリの時価総額予測はDeNAやミクシィを超える

最後まで読んでいただき、ありがとうございます。

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると喜びます。

ざっとSaaS企業に絞ってみました(抜け漏れあったらすみません)#smartHR 強い!そのあとに #Sansan と #サイボウズ が続いてます。

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) November 2, 2019

【150社のTechブログを分析して見えた、エンジニアが今転職するべき企業ランキング!(データ&クローラーも全公開)】https://t.co/mBhG2W9aKT pic.twitter.com/iW0FDb0Bp9

国内SaaS企業の解約率(Churn Rate)更新

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) November 18, 2020

freee:1.6%

MF(Business):1.20%

サイバーセキュリティクラウド:1.15%

スマレジ:0.89%

ヤプリ:0.88%

カオナビ:0.65%

Sansan:0.60%

SmartHR:0.50%

Chatwork:0.40%

ラクス(楽楽精算):0.30%

HENNGE:0.16% pic.twitter.com/1CeBFaAy6L

ユーグレナの売上の倍近くあるキューサイを買収するらしく勝負に出ましたね〜

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) December 14, 2020

【売上】

ユーグレナ:133億円

キューサイ:247億円('19年)

ユーグレナの売上は実質ヘルスケア製品なので、そこで基盤を固めつつ、バイオ燃料に投資していく方針みたい。https://t.co/BYK385BJtf pic.twitter.com/NgUNA8Q6El

この記事が気に入ったらサポートをしてみませんか?