あなたが建設業界5位の竹中工務店社長ならどのような経営戦略を取るか?

2020年東京オリンピックや東日本大震災の復興の影響により景気が回復してきている建設業界ですが、今回は売上1兆円を超えるスーパーゼネコンの中で唯一非上場企業である竹中工務店の経営戦略について考察してみました。

もしも読者の皆さんが竹中工務店の現社長である宮下正裕氏なら、どのような経営戦略を取るかイメージしながら一緒に考えていきましょう。

竹中工務店はスーパーゼネコン唯一の非上場企業

竹中工務店は約400年の歴史を持つスーパーゼネコンで、主軸の建設事業の他、不動産の売買・賃貸借といった開発事業も運営しています。日本国内のスーパーゼネコンは、大林組、鹿島、清水建設、大成建設、竹中工務店の5社ありますが、その中で竹中工務店のみが非上場企業です。

竹中工務店のセグメント別の売上比率は、建設事業が90%以上を占めており、ほとんど建設事業に特化した会社と言えます。近年の建設業界におけるPFI(プライベート・ファイナンス・イニシアチブ)やPPP(パブリック・プライベート・パートナーシップ:公民連携)の関心の高まりから、竹中工務店でも不動産の売買・賃貸借といった開発事業も行ってますが、まだまだ成長していない状況です。

ちなみにPFIとは、国や地方自治体が基本的な事業計画を作り、資金やノウハウを提供する民間事業者を入札などで募る公民連携の方法です。一方、PPPは事業計画の企画段階から民間事業者が参加するなど、より幅広い範囲を民間に任せる公民連携の手法です。

東日本大震災や東京オリンピック開催決定後は業績回復

竹中工務店の売上は’08年のリーマンショック後、減少していましたが、東日本大震災や東京オリンピックの開催決定以降、瓦礫処理や五輪建設需要によって売上が増加しています。一時は売上が1兆円を下回ってましたが、2016年には1兆2000億円を超えるところまで回復しています。

営業利益も’12年はマイナスになっていましたが、2016年は913億円となり、営業利益率もこれまでは2%前後だったものに対して7.5%まで増加しています。以上から、最近の竹中工務店の経営状況が良くなっていることが分かりました。次は建設業界の競合スーパーゼネコンの状況を見ていきます。

建設業界全体が好景気

竹中工務店の競合である大手建設会社である大林組、鹿島、清水建設、大成建設、長谷工コーポレーションの売上や営業利益を比較してみると、各社ともに好業績で、スーパーゼネコンの中では竹中工務店が売上、営業利益ともに頭一つ低い状態です。

また、注目すべきは長谷工コーポレーションの営業利益率の高さで、10.8%となっており、売上は1兆円に届かないものの、営業利益予測は860億円で竹中工務店に並びかけています。

竹中工務店は建築特化型モデル

竹中工務店の競合各社のセグメント別売上比率を比較すると、大林組、鹿島、清水建設、大成建設は建築の売上比率が80%に満たない一方、竹中工務店は民間と官公庁の建築売上合計が94.4%を占めており、建築に特化していることが分かります。また、高い営業利益率を出している長谷工コーポレーションも建築の売上比率が99.7%と非常に高く、竹中工務店にとってベンチマークにしやすい存在と考えられます。

長谷工コーポレーションの成功要因とは?

建設業界を取り巻くビジネス構造は上図のように、行政・地方自治体や民間デベロッパーが不動産や施設の事業計画を立案し、それをもとに建設企業へ受託発注します。また、行政・地方自治体から民間デベロッパーへ事業企画や運営を委託し、民間デベロッパーが主導して建設企業への発注や利用者へのサービス提供・運営管理を行うケースもあります。

その中で長谷工コーポレーションは自社で土地を購入し、不動産デベロッパーへ土地持ち込みの営業および事業企画提案を行っています。そうすることで受託建設だけではない付加価値を付け、利益を上げることに成功しています。

衰退していく日本国内の建設市場

近年は東京五輪や東日本大震災の影響で日本国内の建設市場全体が一時的に上向いてますが、中長期的に見ると建設市場規模は減少してきており、決して楽観視できる状況ではありません。特に土木よりも建築の減少が大きく、建築比率の大きい竹中工務店にとっても影響は小さくありません。

新設工事費よりも維持修繕工事費が大きくなる日本の建設業界

国土交通省の調査によると、建設(建築+土木)工事のうち、新設工事費と維持修繕工事費との割合は年々維持修繕工事費の比率が増えており、’05年には24%(12.8兆円)だったものが’13年には28.5%(14.9兆円)にまで増加しています。日本の建設物は老朽化が進んでおり、この増加傾向は続くと考えられています。

2013年における維持修繕工事費の内訳を見ると、建築の割合が6割以上を占めており、建築に特化した竹中工務店にとって無視できない市場です。竹中工務店が新設工事だけでなく、不動産の管理・運営委託にも本格的に乗り出せば、今後、建築の維持修繕工事事業において高いシェアを築き、収益の柱になり得ると考えられます。

成長する海外の建設業界市場

みずほ銀行の調査によると、欧州とアメリカの建設投資額はリーマンショック後、著しく減少していますが、中長期的に見ると少しずつ成長しています。また、中国とASEAN(インドネシア、フィリピン、マレーシア、タイ、ベトナム)の建設市場規模は成長著しい状態を維持しています。2000年を基準とした地域別の建設市場規模の年平均成長率(CAGR)は以下の通りです。

・欧州:1.9%

・アメリカ:2.0%

・中国:14.7%

・日本:-1.5%

・ASEAN:13.4%

海外建設市場で苦戦する日本の建設企業

日本の建設企業の海外受注額は中長期的に見ると、わずかに成長しているようにも見て取れますが、年によっても波があり、安定的に成長しているとは言いにくい状況です。また、ENR(Engineering News-Record)が公表している2015年世界の建設企業の収益ランキングでも日本企業はトップ10にも入っておらず、世界的にはまだまだプレゼンスが高くないと言えます。

・大林組:18位

・鹿島:24位

・清水建設:25位

・大成建設:26位

・竹中工務店:37位

2015年における日系建設企業の海外受注額の地域別内訳は、地理的に近いアジアが53%と一番多い一方、市場規模が一番大きい欧州は5%と低く、参入に課題がありそうです。もし欧州へ参入する場合は自社参入するのではなく、欧州企業をM&Aするなどして参入した方が早いかもしれません。

竹中工務店の海外売上比率はスーパーゼネコンの中間ポジション

スーパーゼネコンの海外売上を比較すると、竹中工務店は大林組(4087億円、23.0%)、鹿島(3679億円、21.1%)に続き、1934億円で売上に占める海外売上比率は15.1%(竹中工務店は’15年12月期のデータ)です。スーパーゼネコンの中では高くもなく、低くもないポジションですが、竹中工務店がスピード感を持って海外進出する場合は海外の建設企業もしくは海外売上比率が大きい日本国内の建設企業と提携もしくはM&Aした方が良いかもしれません。

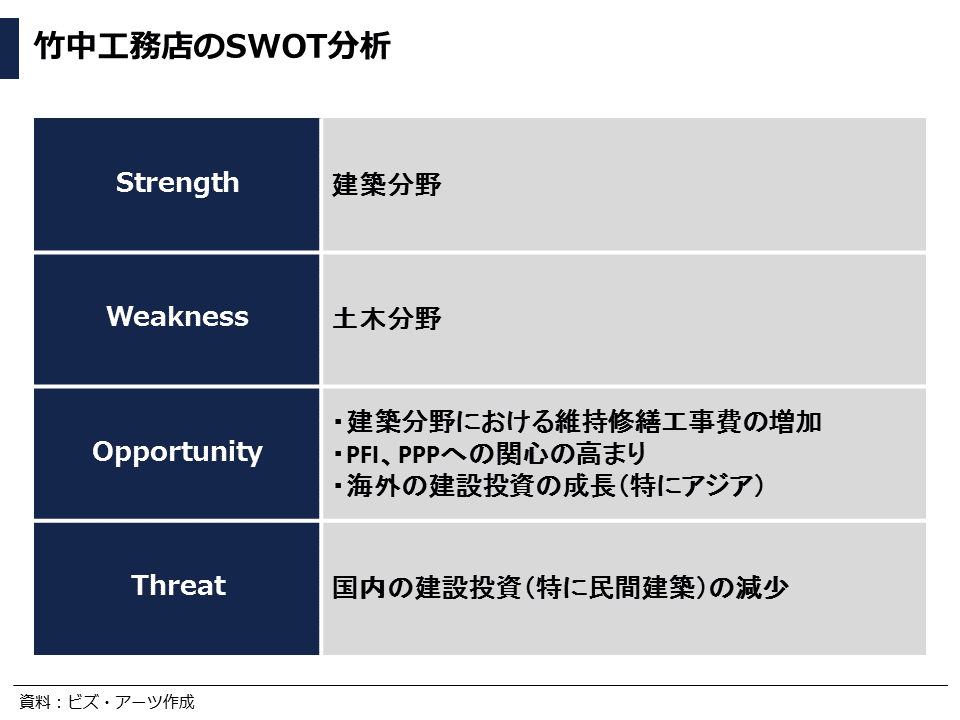

竹中工務店のSWOT分析

上記の状況をまとめると、竹中工務店のSWOT分析表は以下のようになり、竹中工務店の経営戦略としては、建築分野をベースとした①PFI/PPP活用もしくは②海外事業強化が良さそうです。

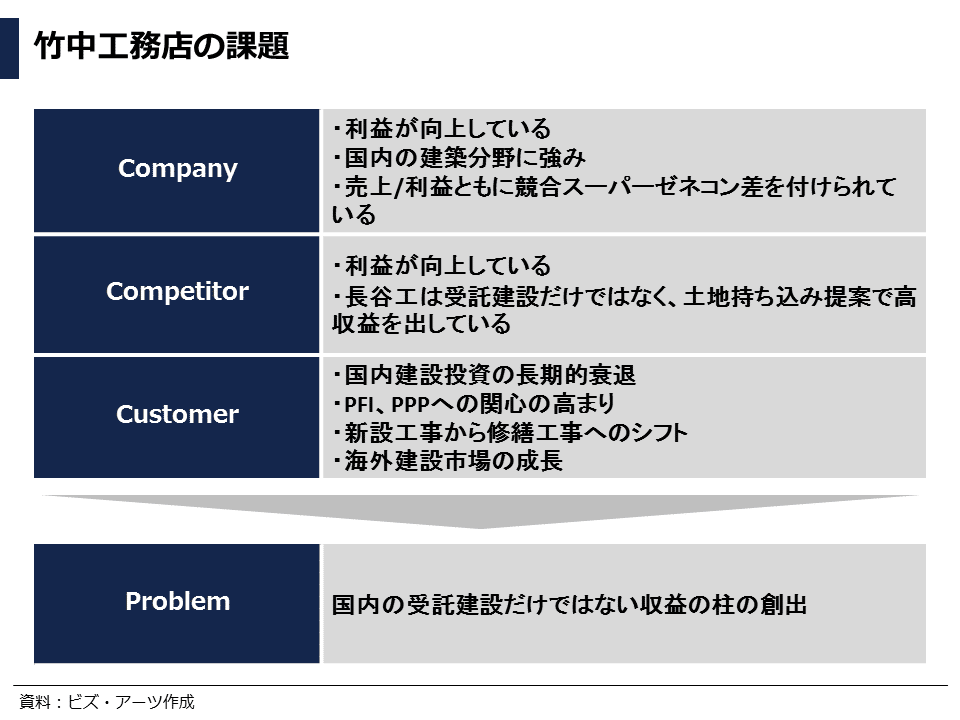

竹中工務店の本質的な経営課題は何か?

経営戦略を考える前に、改めて竹中工務店の本質的な経営課題をまとめてみましょう。

竹中工務店は建築分野に強みを持ちつつ利益を大きく上げていますが、競合のスーパーゼネコンも同じように業績を改善しており、差が縮まっていません。また、竹中工務店と同じように建築に強みを持つ長谷工コーポレーションは受託建設だけではなく、土地持ち込みの営業や事業企画提案によって高収益を出しています。

建設市場を見ると、国内の建設投資は長期的に衰退傾向の影響から、建設業界においてもPFIやPPPへの関心が高まっています。また、国内建築物の老朽化が進み、維持修繕工事の比率が高まってきています。一方、海外の建設市場は中国とアジアが急激に成長しており、欧州やアメリカも少しずつ成長しています。

以上の経営環境から、竹中工務店の経営課題は、国内の受託建設だけではない収益の柱の創出が挙げられます。

竹中工務店の経営戦略の方向性

竹中工務店の経営課題を解決する経営戦略としては以下の2つが考えられます。

1.PFI/PPPの強化

長谷工コーポレーションをベンチマークとして、不動産・施設の事業企画、管理運営、修繕工事を包括的に受託することを強化することが考えられます。そうすることで、売上のアップだけでなく、付加価値(利益)の向上も狙えます。自社単独では時間がかかってしまうため、不動産企業をM&Aすることを視野に入れても良いかもしれません。

2.海外事業の拡大

海外事業を早く拡大するためにも海外の建設企業や海外事業比率が33%ある五洋建設のM&Aを検討するのも手かもしれません。

竹中工務店のPFI/PPP強化イメージ

M&AによってスーパーゼネコンNo.1になる

もし竹中工務店が、建設企業の五洋建設や不動産企業の森ビル、東京建物、森トラストなどをM&Aできれば、売上は1兆3795億円~1兆7165億円、営業利益は1138億円~1601億円になル可能性があり、スーパーゼネコンの中でもNo.1の座が見えてきます。もし竹中工務店が上場した場合、他のスーパーゼネコン4社のPER平均値(9.2)から時価総額は5648億円程度になると推定されるため、M&A資金を自社株で調達することも可能かもしれません。

最後に

いかがでしたでしょうか?

読者の皆さんも自分が竹中工務店の宮下正裕氏だったとしたら、同じ経営戦略を取りたいと考えられるでしょうか?それとも全く異なった経営戦略を取られるでしょうか?

最後まで読んでいただき、ありがとうございます。

電子書籍「SaaSの科学」を出版しました

'23年1月に『SaaSの科学 -SaaSビジネスにおけるデータ分析-』という電子書籍(Kindle / 楽天Kobo)を出版しましたので、読んで頂けると嬉しいです📚

↓↓↓Kindle版↓↓↓

↓↓↓楽天Kobo版↓↓↓

企業やマーケット関連の話など、ツイッターでもつぶやいてますので、フォローして頂けると喜びます。

AI insideの異常成長率はまだ続く、、、 https://t.co/C7imvzcGVw pic.twitter.com/yGs0J68mzN

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) February 10, 2021

ユーグレナの売上の倍近くあるキューサイを買収するらしく勝負に出ましたね〜

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) December 14, 2020

【売上】

ユーグレナ:133億円

キューサイ:247億円('19年)

ユーグレナの売上は実質ヘルスケア製品なので、そこで基盤を固めつつ、バイオ燃料に投資していく方針みたい。https://t.co/BYK385BJtf pic.twitter.com/NgUNA8Q6El

【カンブリア宮殿まとめ】

— ぽこしー📊図解ビジネスアナリスト (@biz_arts1) January 5, 2021

小濱氏が社長に就任し、高機能×低価格を武器にカジュアル路線にも攻勢をかけるワークマン

・低価格を実現するため、①売値から決めて商品開発スタート、②委託先工場の閑散期にまとめて発注

・社内にデザイナーがいなくても、ヘビーユーザーと共同開発して要望を吸い上げる pic.twitter.com/v7UZattJ73

この記事が気に入ったらサポートをしてみませんか?