アップルの四半期決算:サービス部門が成長

アップルは8月3日、為替による悪影響と「不均衡なマクロ経済環境」を理由に、3四半期連続の減収を発表しました。

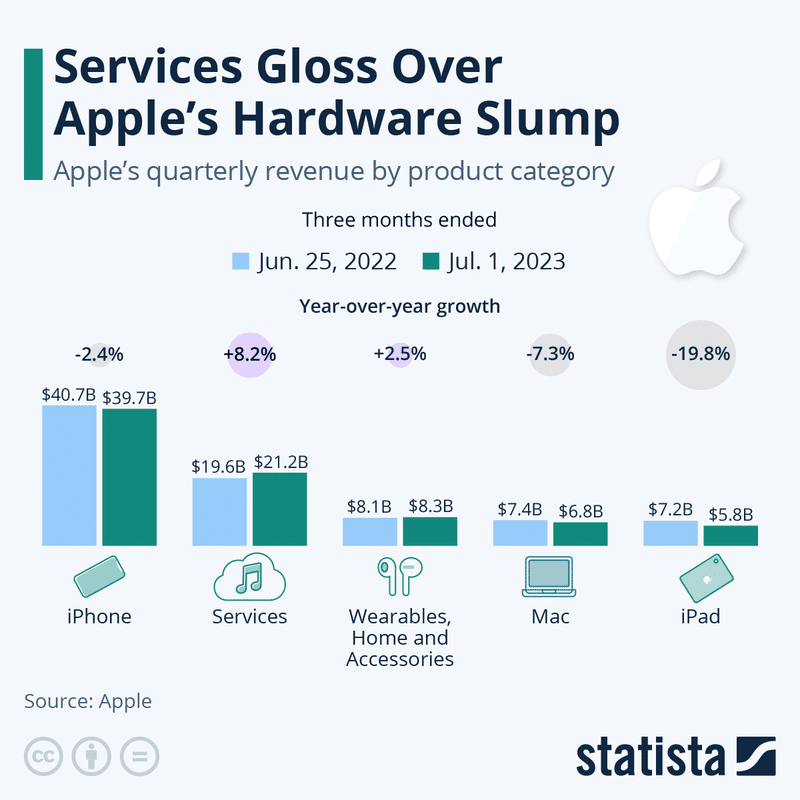

しかし、iPhone、Mac、iPadの販売不振を、サービス売上が過去最高を記録したことで一部カバーし、全体としては予想を若干上回る結果となっています。総売上高は前年同期比1.4%減の818億ドル(約11兆4500億円)だったものの、成長著しいサービス部門の影響がなければ、減少率は4.4%と大幅なものとなっていたとしています。

ティム・クックCEOは、iPhoneと全体的な売上が恒常為替レートベースでは伸びたことを強調したものの、アップルに永続的な成長を期待するようになってきたウォール街を納得させるには十分ではなさそうです。

アップルのビジネスの中心であるiPhoneの売上高は2%減の397億ドル(約5兆5500億円)、Macの売上高は7%減の68億ドル(約9500億円)でした。 iPadの売上高は前年同期比で約20%減と最大の落ち込みを見せましたが、これは昨年6月期に人気のiPad Airが発売されたことが一因となっています。

一方、アップルのサービス事業は再び決算発表の主役となり、8%増の212億ドル(約2兆9600億円)と過去最高を記録し、全体の売上高の25%以上を占めました。

ルカ・マエストリCFOは投資家との電話会議で、「クラウド、ビデオ、アップルケア、ペイメント、そして6月期はApp Store、広告、ミュージックで過去最高を記録した。これは、より多くの顧客を獲得していることに加え、特により多くの取引アカウントと有料アカウントを獲得したことで、顧客がより積極的にサービスの使用していることに起因しています」と説明しています。

今後の見通しについては、iPhoneとサービス部門の改善がiPadとMacの売上高の2桁減で相殺され、次の四半期も同じような状況が続くと予想されています。

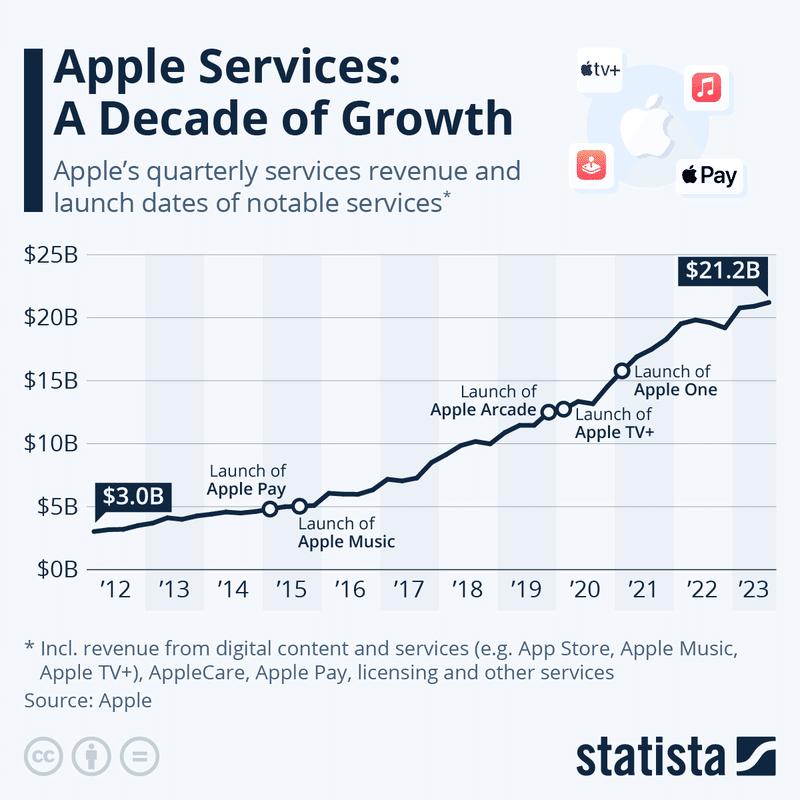

Apple Pay、Apple Music、Apple TV+、App Storeなどを含むアップルのサービス部門は、2023年度第3四半期に過去最高の収益を記録したわけですが、具体的には以下のとおりです。

アップルの四半期サービス収入は、7月1日に終了した3ヶ月間で212億ドル(約3兆9600億円)に上り、3年前の132億ドル(約1兆8500億円)から大幅に上昇しました。20億台以上のアクティブな端末と、過去10年間にわたる新しいサービス提供への絶え間ない投資のおかげで、アップルは現在、3年前の約2倍となる10億の有料サブスクリプションを獲得しています。

伝統的にハードウェア企業として見られてきたアップルだが、ここ数年でサービス事業の拡大に大きく舵を切りました。スマートフォンやタブレット、その他のデバイスが成熟し、画期的な技術革新がほとんど見られなくなるにつれ、買い替えサイクルが長くなり、アップルが驚異的な高水準の収益を成長させ続ける、あるいは維持し続けることが難しくなっています。

アップルの20億台以上という膨大な端末数を考えると、この市場はかなり有望です。さらに、アップルのサービスはハードウェアと密接に統合されているため、顧客の囲い込み、つまりユーザーを同社のエコシステムに縛り付けるのに役立ちます。アップルの有名な "walled garden(壁に囲まれた庭)"の中でほとんど何でもできるようになったという事実は、新しいスマートフォン、ラップトップ、タブレット、スマートウォッチを購入する際に、顧客がアップル以外のデバイスを購入する可能性をかなり低くしており、今後も成長が期待できそうです。

この記事が気に入ったらサポートをしてみませんか?