決算分析 SHINPO(2023年6月期 第3四半期期)

皆さん、こんにちは。

銘柄分析を共有して少しでも皆さんの投資戦略の一助になればと思います。

本日はSHINPO(証券コード:5903)の2023年5月2日に発表された2023年6月期 第3四半期決算を解説します。

以前保有していた銘柄であり、カタリストが出てくれば再度購入を検討したいと思います。

サマリー

・第三四半期の進捗はまずまずで通期予想は上ブレる見込み

・コロナ禍で増加した焼肉店のメンテナンス需要が売上増のカギ

・IRは消極的で当面カタリストは見つからない

会社概要

煙ロースターの専門メーカー。焼肉店向けを中心に居酒屋・焼き鳥店にダクト式・ノンダクト式の無煙ロースター、ホテル・宴会場向け無煙調理器の製造販売、省エネ空調システム、脱煙・脱臭システム提供。焼肉無煙ロースターは世界トップ、国内60%強のシェア。主要顧客は焼肉キングの物語コーポレーション、一人焼肉の焼肉ライクなどです。

2023年6月期 第3四半期決算

まずは決算発表の数値を見てみましょう。2023年6月期の通期業績予想は売上62.5億円、営業利益9.3億円の予想に対して、第3四半期時期店で売上48.6億円(進捗率78%)、営業利益が7.8億円(進捗率83%)とまずまずの進捗率です。前年度と比較しても好調のため、通期決算は会社予想よりは強い数値になると予想されます。

今後の展開

①焼肉業界の業績拡大

コロナ禍で外食産業が大ダメージを受ける中、焼肉業界は比較的ダメージが少ない業界の1つでした。肉を焼く際の煙を除去する換気装置が備え付けられていること、食べる直前まで加熱処理されること等でコロナの感染リスクが低い、という点で居酒屋チェーンのワタミが焼肉に参入したり、焼肉キング等も出店を拡大してきました。

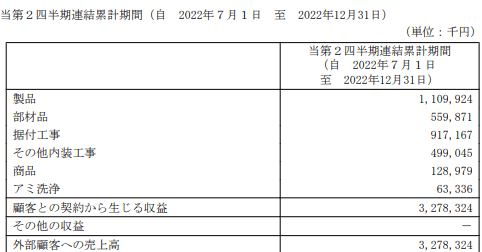

焼肉店の増加はSHINPOの業績拡大につながります。無煙ロースターの部材品で前期比20%増、売上貢献はまだ少ないですが、アミ洗浄も前期比20%超増、と順調に業績を伸ばしており、今後もメンテナンス需要をうまく取り込むことで業績拡大が見込まれます。

②新工場稼働による生産能力拡大

2022年に新工場が稼働しており、生産能力が1.5倍に拡大しています。これにより旺盛な需要に対応できるとともに、生産性向上も見込まれるもの、と推定されます。もちろん、工場建設費の減価償却が発生しますが、2023年度の決算からみても減価償却はそれほど利益を圧迫していない様子です。

③海外展開

アメリカとアジア各国に海外展開をしていましたが、2022年3月にアメリカ子会社を清算しています。023年第3四半期決算資料には「海外におきましても市場規模の大きい北米や中国を軸としつつ、コロナ禍においても市場が比較的堅調であった 台湾や香港、インドネシアなどに対して集中的に営業展開を行ってまいりました」と記載されており、アジアを中心に海外展開は続けていく様子です。

カタリスト・株価上昇余地

今回の決算発表を受けて、当面業績は堅調に推移し、来期の手堅い決算になることが予測されます。

ただ、SHINPOはIRが積極的とは言い難く、決算説明資料や経営計画等のリリースはまったくありません。創業社長であった山田氏とともに無煙ロースターを設計した田中前社長から2021年にバトンを引き継いだ安藤社長のもと、IRが積極的になるかな、と期待したのですが全く変わらず、の状況です。

配当も2023年4月に増配のリリースがあったものの配当性向も20%程度と今ひとつ。。。今後株価が大幅に上昇するカタリストは当面なさそうなので、株価も底堅いものの、大幅な上昇は難しく、今年の高値は1,500円近辺と予想します。

この記事が気に入ったらサポートをしてみませんか?