【読むだけで頭がよくなる】eSports市場で勝つために必要なこと PART3

どうも、スマブラ大好きマンです。

前回、前々回に引き続きeSports市場について語りたいと思います。

ちょっとおさらいすると

第一回のnoteで、eSports市場のポテンシャルは1,000億程度

第二回のnoteで、女性ファンを取り込むことが今後の成長に必要

と説明しました。

気になる方は

①eSports市場は本当に儲かるのか?

②eSports市場の拡大に必要なのは○○だった!

を先に読んでいただければと思います。

但し、これは市場全体のマクロな話であって、各ステークホルダーのミクロな話はまだしていませんでした。

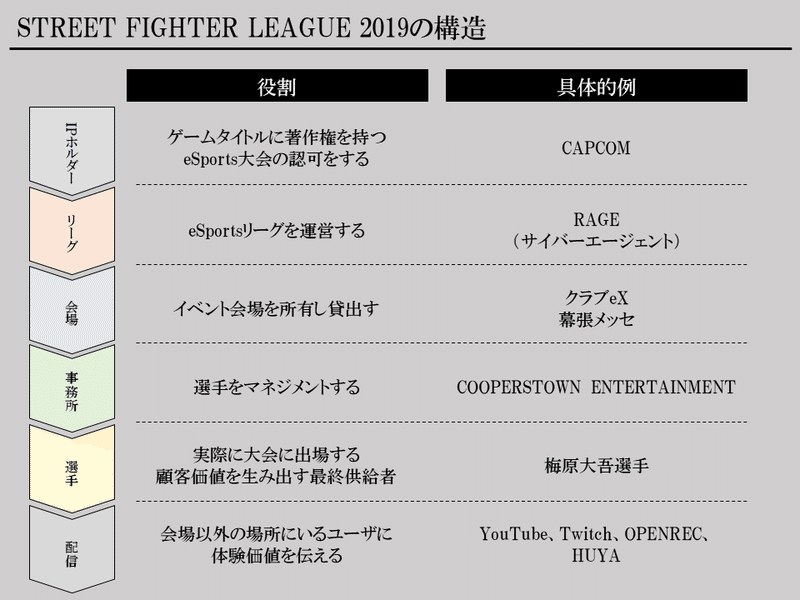

第一回のnoteでは市場の構造についてこんな感じに説明しました。

今回はこの図にある市場の関係者がそれぞれ儲かるのか、また市場のダイナミズムに合わせてこんな動きが出るはずだというものをまとめてみたいと思います。

1.選手の今後について

まず選手の収益源ですが、主に

①配信サービスでの広告収入

②配信サービスでの投げ銭収入

③グッズ収入

④大会の賞金

⑤スポンサード収入

になります。

市場が拡大するにつれて、ファンの裾野が広がります。

その結果選手につくファンの数も増えることが言えます。

なので①~③はファンの数に比例して増えそうですね。

④については、市場拡大に伴い大会のスポンサーや協賛が増えることで賞金も高くなります。

⑤についても、eSports選手が広告塔として価値があると見なす企業増えれば、スポンサードも競争になり、収入も高くなることが予想されます。

なので選手は市場拡大に伴って潤うことが言えそうですが、必ずしも全員が幸せかというとそうではないのかなと思います。

というのも、他のスポーツと同じように④と⑤だけで食っていける選手が多数生まれるのは10年スパンで見ておいた方がいいからです。

例えば、FC東京のスポンサーは東京ガスや三菱商事になります。

それくらいの大企業が複数スポンサードしてはじめてクラブ運営ができ選手に年俸を支払える仕組みになっています。

東京ガスや三菱商事のような大企業がこぞって参加するには現状の200億という市場はあまりにも小さすぎる為、喫緊は①~③、特に①と②で選手は生計を立てる必要が出てきます。

その際重要になってくるのが、プレイヤースキルだけではなく自己プロデューススキルになります。

単純にゲームがうまいだけではあまりユーザが集まらなくなり、プレイも話術もある数人のプレイヤーが大部分のユーザを独占することになると思われます。

今は結構群雄割拠の時代ですが、そのうちこれも収束していくと思います。

また、単純にプレイを見せるだけではなく選手の人となりが伝わるような動画が受けたりすると思いますし、実際それで再生数を稼いでいる選手もいます。

なのでeSportsという盛り上がりだけに頼らず自己プロデューススキルも並行して磨くことが求められるようになります。

声優と同じですね。

2.事務所の今後について~将来的な業態~

事務所は一見選手と同じように思えます。

いわゆるYouTuber事務所のビジネスモデルは、Googleのアドセンス収入と案件動画収入をYouTuberと事務所でレベシェアする形になります。

基本的にこの形式となる為、eSports市場の拡大とともに事務所のマネタイズも進むように思われます。

ただ、Sportsというエンターテインメントの形式をとっている為、全くYouTuberと同じ構造が続くかというとそうではないように思えます。

eSportsの事務所が進む形は、

①サッカークラブ化

②プロレス化

のいずれかだと思います。

①サッカークラブ化 とは、各選手を事務所が雇用しクラブ間で試合をすることで市場を形成する構造をいいます

②プロレス化 とは、各選手を事務所が雇用し事務所内のメンバーで基本的には興行を行い市場を形成する構造をいいます。

①、②いずれにも

A)eSports市場に潜在性を感じ事務所が乱立する

B)事務所の供給過多が生じ競争が生まれ、差別化が必要になる

C)競争の結果、多数の選手を抱えた事務所が複数に収束する

というプロセスが必要になります。

クラブ化して対抗試合をするにも、事務所内で興行を行うにもそれなりの選手数が必要になるからです。

それぞれのプロセスを細かく見ていきましょう。

A)eSports市場に潜在性を感じ事務所が乱立する

現状がこのAのプロセスにあると思えます。

YouTuberの事務所と同様、eSportsの事務所や個人スポンサーを名乗る企業・個人が年々増加しています。(データ無くて感覚値ですが、、)

なおこの A)のプロセスの特徴として各事務所は儲かりそうなeSportsタイトルに複数張ります。

ストリートファイター、スマブラ、スプラトゥーンなど多数のタイトルがある中でeSportsとして成長しそうなものを見極める時期が A)になります。

B)事務所の供給過多が生じ競争が生まれ、差別化が必要になる

そのうち市場が成熟してくると、どのタイトルがより効率よく稼げるかが明らかになってきます。

これに合わせて事務所が抱える選手のタイトルが収束に向かうと思われます。

例えば、僕が好きな配信者の えつじ 選手が所属するRayRoad Gamingは、スマブラプレイヤーを中心に獲得を進めることでチーム内のリーグ戦などのイベントを開催しています。

今後この流れがより大きなものになると予想します。

というのもYouTuberの事務所も同じ課題があるのですが、事務所に所属するメリットは多少あっても、事務所間の差別化が難しいという状況があるからです。

YouTuber事務所によっては、先ほどのレベシェア比率を変えたりなどで差別化を図りますが、本質的な差別化にはなってません。

eSports事務所は、差別化を図る為にも各事務所は色をつけ始めると思います。

うちの事務所はスマブラに強いです、ストファイに強いです、などです。

「うちには○○という有名選手が所属している」などが売り文句になるフェーズです。

なおこの過程でスター選手の契約料とかも上がるのではと予想しています。

C)競争の結果、多数の選手を抱えた事務所が複数に収束する

差別化が各事務所で行われ競争が激化すると、事務所間の明暗がはっきり分かれます。

その結果、中規模~大規模の事務所がタイトル別に10弱で収束すると思われます。

ここで少し話を戻すと、収束後のこれらの事務所は

①サッカークラブ化 するのか

②プロレス化 するのか という問題です。

これはその種目のタイトルによるというのが結論ですが、多くのeSportsが格闘ゲームなどの個の力のよるところが多い為、①サッカークラブ化 は可能性として低いのかなと思っています。

スマブラの例で言えば、

RayRoad Gaming vs Smashlogみたいなチーム対抗戦は行われるでしょうが、

それをベースにしたリーグ運営などは事務所間の調整コストとそれで得られるユーザ体験向上の費用対効果が悪いと思われるからです。

ファンとしてはRayRoad Gamingが勝つのか、Smashlogが勝つのかよりも

えつじ選手が勝つのか、あばだんご選手が勝つのかの方に興味があるからです。

なので、**事務所の行く末は②プロレス化 **だと思います。

3.事務所の今後~マネタイズ~

プロレス化が将来的なeSports事務所の姿だとすると、マネタイズの方法も少し変わりそうですね。

新日を例で見ると収益源は主に、

①興行(チケット、物販)

②サブスク(会費)

③タレント事業(ドラマ出演など)

になります。

そうなると従来のeSports選手のサポートとして会計や税務の処理をして、配信などのレベシェアをもらうというビジネスモデルとは異なったアプローチが必要そうです。

ズバリ、今後の事務所運営はハコを持つことが重要になってくると思われます。

ハコを持つとは、自前のeSports会場を持つことを意味します。

不動産事業をやるということですね。

ただ、幕張メッセみたいな大規模なものではなく、キャパ100くらいのバーレベルのものでいいと思います。

普段はバーとして運営するけどeSports大会の日は専用会場になるみたいなハコを持った事務所が強いのかなと思います。

理由は、第二回のnote の提案にも書かせて頂いているクラブ風の空間設計と本質は同じです。

事務所が作り出したい空間を会場を持つことでダイレクトにファンに伝えられる専用施設があると強いと思います。

少し難しい言葉ですが、経営用語でいうところの顧客体験の垂直統合をできたところがファンの心をつかみ取り、最終的な勝者になると予想します。

会場などを自前で用意できるのは、世界観のデザインから自分たちで設計できることにあります。

興行としての顧客体験を向上させるだけでなく、これにより配信・放送の質も多くなります。

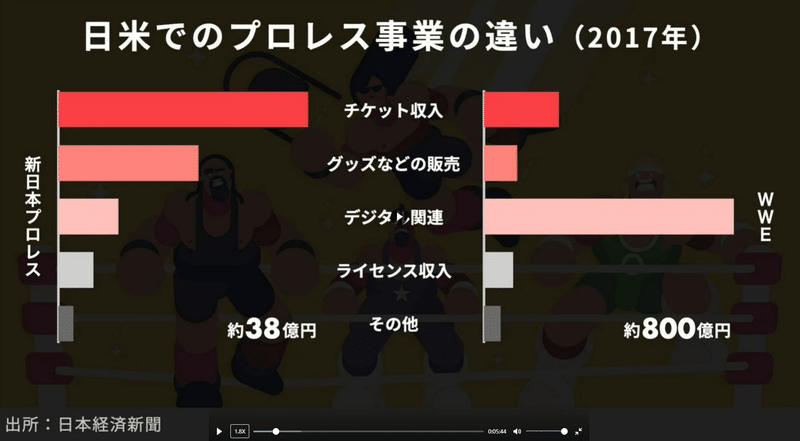

新日の例を見るとわかるのですが、配信サービスの売上が実に2割程度を占めています。

月額999円で会員が10万人なので、月に1億弱、年間10億超の売上を作っていることがわかります。(参考サイトはこちら)

スター選手を複数か変えた事務所は質の高いコンテンツを軸にサブスクでマネタイズできる余地がある為、その為にも自前の会場が必要になってくると思います。

4.リーグの今後

これまで選手と事務所について述べてきました。

事務所が収束され、事務所内で興行が行われるようになると、大規模大会・リーグ(現状で言うところの、EVOやRAGEなど)はなくなってしまうのでしょうか。

私の答えは、「ノー、なくならない」です。

なぜか?

理由は単純で、ユーザも選手も交流戦を望むからです。

事務所内での競走だけでは選手もユーザも満足しません。

そこにニーズがある限り大規模大会・リーグは残り続けると思います。

但し、形は変わっていくのかなと思います。

先の事務所でも述べましたが、ブランドを築いた大会及びハコを持ったリーグ運営だけが最終的に残ると思います。

ブランドを築くとは、EVOが最たる例です。

eSportsの世界大会と言えば、関係者はやっぱりEVOをイメージしますし、何より選手がそれを目指しています。

サッカーのワールドカップ並みにeSportsの世界では既にブランドを構築しています。

極端の例を挙げると、地方の市民会館で行われるEVOと幕張メッセで行われる新興の大会、どっちで優勝したいかと選手に聞くとEVOと答えるでしょう。

そのくらいEVOというブランドが確立している為、EVO冠だけでユーザが集まり、それに伴い協賛やスポンサーが集まります。

これがブランドを築いた大会が持続していく理由です。

次にハコを持ったリーグ運営ですが、これは事務所でした話と一緒で顧客体験を垂直統合できるからです。

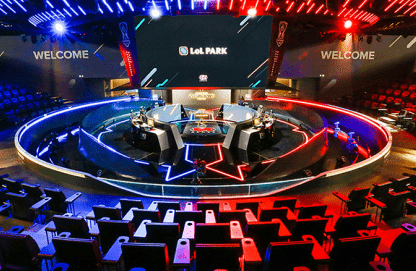

イメージ湧かないと思うので、韓国の事例を見ていきましょう。

これは、韓国の首都ソウルにある LoL PARK eSports Stadium というLoL eSports専用の競技場です。

プロ選手のギャラリーなどもあります。

*LoL Park eSports Stadiumの情報はこちらのサイトを参考にしております。

いちタイトルの為にここまでやるのはやりすぎかなというのが正直な感想ですが、大会に使わないときはアリーナとして一般公開できるような施設を専用施設を持っていると興行としての価値、配信の価値も上がると思います。

ブランドを確立できていないeSportsのリーグ・大会運営は、単純なオペレーション勝負になりやすいです。

実はイベント事業などにおいてオペレーション力はめちゃくちゃ重要なファクターになるのですが、どうしても人に依存したビジネスモデルになってしまいがちです。

その際、ハコを持っていることで、人に依存しない持続可能な成長を期待できると思います。

また、最終的には顧客体験でEVOなどの既存ブランドに勝っていれば、長い目で見るとブランドを確立することにもなります。

それにしても事務所が持とうとするハコと違って規模が違いすぎるよという話になるかと思います。

これはその通りで、既存のリーグ運営者だけの資本力では難しいと思うのですが、最終的に以下のシナリオになるのかなと思います。

①配信者と運営者が資本提携、統合してハコを用意する

②IPホルダーと運営者が資本提携、統合してハコを用意する

①、②それぞれの可能性について見ていきたいと思います。

5.配信サービスの今後

おそらく配信サービスが最もきつい事業だということを初めにいっておきます。

eSportsの配信サービスというと、

YouTube

Twitch

OPENREC.tv

Huya(中国系)

Douyu(中国系)

があります。

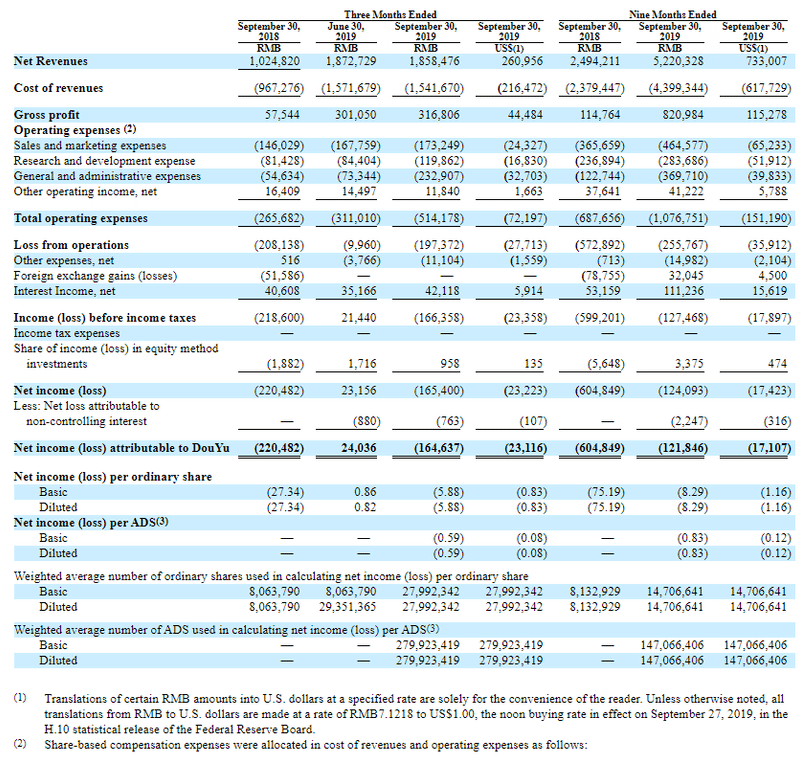

この中で、決算が出ているものがHuyaとDouyuなのでそれぞれ見ていきます。

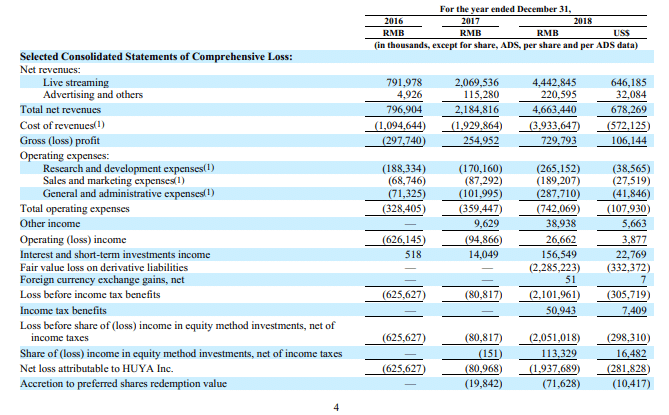

まずHuyaについて

・ユーザ数:1.16億MAU*

*Monthly Active Userの略称. ひと月当たりの利用ユーザ数

・売上・利益:売上650億、営利△2億

まず見方を説明するとユーザ数は、We had 116.6 million average MAUs in domestic marke と書かれているのでわかるかと思います。

売上と営利ですが、

Total Revenueが売上に当たり、

Gross Profitが粗利に当たり

Total operating expensesが販管費に当たります。

なので

売上=Total Revenue

営利=Gross Profit - Total operating expenses

になります。

日本国民全員分のユーザがいても赤字ということがわかります。。

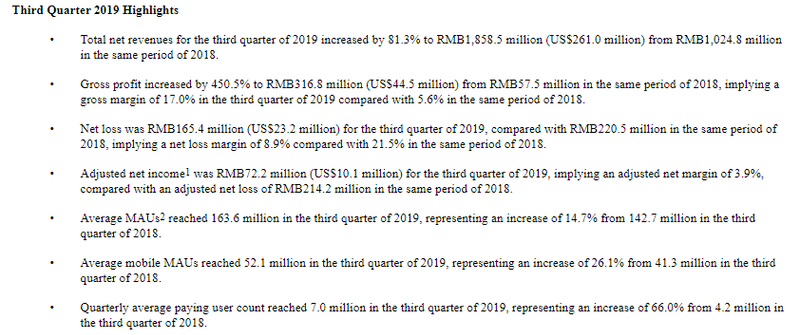

とはいえ、Huyaだけの問題なのかもしれないので、Douyuの方も確認します。

・ユーザ数:1.63億MAU

・売上・営利:売上750億、営利△40億

※第3四半期分になります

日本国民よりも多くのユーザを抱えていても赤字ということがわかります。。

TwitchもYouTubeも利益の決算は報告されていませんが、恐らく赤字だと思います。

(黒字化しているなら決算に載せそうなので)

また、Sportsという軸で見るとDAZNもベンチマークの対象になりますが、残念ながら決算は開示されていません。

(信ぴょう性は低いですが、この記事によると赤字)

eSports市場の中で事務所やリーグ大きなポジションを築いていない中で赤字の現況を考えると今後はより厳しくなると思われます。

事務所の事例で上げた通り、各事務所でのサブスク化が進むとユーザが分散し、リーグとしてのブランドが上がると多額の放映権料が発生する為です。

なので配信会社としては、リーグ・大会運営を内製化する、もしくは運営企業と資本提携などを結び放映権料を抑える方向に動くのかなと思います。

先ほど挙げた配信会社は多額の資本を持っています。

よって、ハコを自前で持つことのできないリーグ運営側と資本力を武器に組み、リーグ・大会運営を内製化する動きになるのではないのかなと思います。

これが先ほどのリーグがハコを持つアプローチ①で述べたことです。

6.IPホルダーの今後

配信まで説明し終えたし、もう終わりか、、

ちょっと待ってください。

最後に一番重要なプレイヤーを説明させてください。

IPホルダーです。

第一回のnoteで権利関係上、IPホルダー>他のeSports事業所 になりやすいと説明しました。

それはIPホルダーがダメといえばそのタイトルの大会は開催できないし、何よりライセンスフィーの問題があります。

現状の市場勃興期のフェーズで言うとeSportsは儲かるかどうかわからない市場になります。

よって、IPホルダーもわざわざリスクをかけずに、他の事業者が勝手にイベントを開催してくれて、それでユーザが増えるのであれば、良いことしかないといえる状況です。

ですが、eSports市場が盛り上がりマネタイズのフェーズに移行したとしましょう。

新たな儲け先をライセンスフィーだけに留めるのか、いちプレイヤーとして市場に参入するのか、IPホルダーとしては悩ましい事態が発生します。

もちろんそれまでのeSports事業所との関係を考えるとライセンスフィーだけに留めるという選択肢も十分にあり得ます。

出版社とかはその典型で、原作としてアニメ化には多少関わるけど後は大体製作委員会に任せるという構造だったりします。

(最近ではこれだと行けないとなって、攻めの姿勢を出してきていたり出版社も変わり始めていますが)

ですが、今回のnoteで登場したキーワードに「顧客体験の垂直統合」というものがあります。

IPホルダーとしては、顧客体験をコントロールでき、なおかつ利益も上げやすい仕組みがeSportsにあるのだとすれば、参入をためらう理由はなさそうにも思えます。

また、資本力もある企業が多いので、スタジアムなども作れそうなので、参入したら市場を席捲すると思います。

どちらの選択をするのかはその時になってみないとわからないというのが正直なところですが、eSportsに関わる他事業所の大きなリスクとして一考する余地はあるかと思います。

また、タイトル自体が飽きられるリスクというものも存在します。

スマブラの配信者を見ると発売当初の方が再生数が高かったように思えます。

選手はずっとそのタイトルをやりますが、必ずしも視聴者がそれについてくるかはわからない、ゲームのアップデート次第ということになってしまいます。

この点も市場に存在するリスクとしてあるのかなと思います。

7.終わりに

いかがだったでしょうか。

eSports市場に関して市場調査から始まり将来の姿を想像する記事もこれで最後になります。

個人としてはeSports市場がもっと盛り上がって、社会人枠の大会とかも開催されたりしたらとても嬉しいなと考えている今日この頃です。

noteの方もフォローしてくれると嬉しいです。

では次回のnoteで

この記事が気に入ったらサポートをしてみませんか?