キャッシュフロー計算書(個別/連結)

基礎知識

提出義務(会社法)

・上場企業は必須

・非上場企業は任意

キャッシュフロー計算書の読み方

個別CF

①営業CF

増やす活動/減らす活動

・売上債権の回収(資産の減少)/仕入債務の支払い(負債の減少)

・前受金の受け取り(負債の増加)/前払金の支払い(資産の増加)

・前受収益の受け取り(負債の増加)/前払費用の支払い(資産の増加)

・保険金の受け取り/―

・―/損害金の支払い

②投資CF

増やす活動/減らす活動

・貸付金の回収/貸付け

・有価証券の売却/有価証券の取得

・固定資産の売却/固定資産の取得

・子会社株式の売却/子会社株式の取得(連結範囲の変更を伴う場合)

③財務CF

増やす活動/減らす活動

・借入れ/借入金の返済

・社債の発行/社債の償還

・株式の発行/自己株式の取得

・子会社株式の売却/子会社株式の取得(連結範囲の変更を伴わない場合)

・―/配当金の支払い

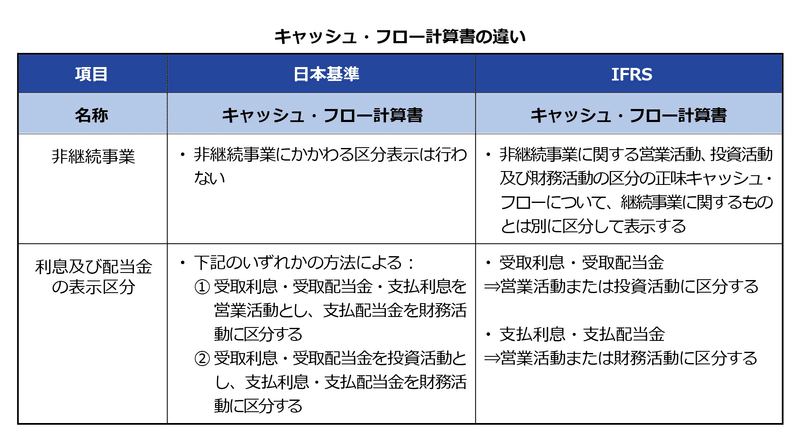

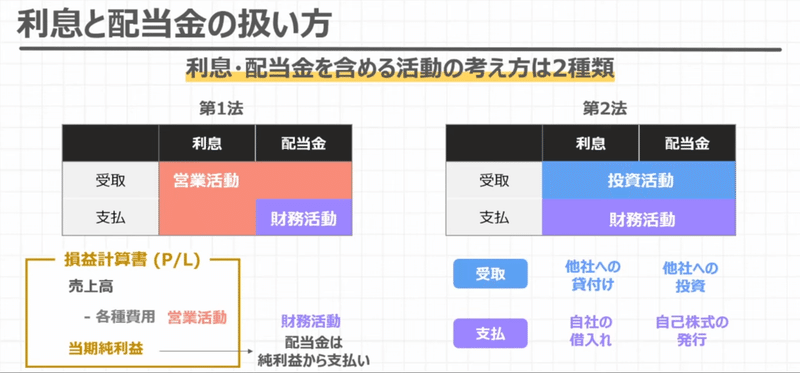

利息と配当金の扱い方

IFRSの方が自由度が高い

IFRS

・受取り:営業CFを増やす or 投資CFを増やす

・支払い:営業CFを減らす or 財務CFを減らす

受取利息と受取配当金は「金融収益」

支払利息と支払配当金は「金融費用」

で、どちらも営業利益より下部で足し引きされる要素だから、営業CFには含めないほうがいいのでは?と思う

日本基準

2つの方法のいずれかを選択する

「配当金の支払い」が財務CFを減らすことのみが共通している

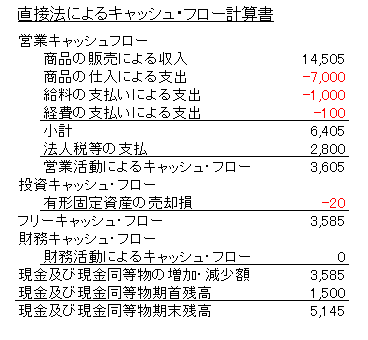

CFの作成方法(直接法と間接法)

・営業CFの算出方法が異なるだけ

営業CFの計算方法(直接法)

総勘定元帳を書いて求める方法

営業収入

・「売掛金」勘定

・増える要因:売上

・減る要因:現金による決済、受取手形による決済、貸倒れ、売上割引

・「受取手形」勘定

・増える要因:受取手形による決済

・減る要因:現金による決済、手形売却損

・「前受金」勘定

・増える要因:売上

・減る要因:現金の受け取り

・現金売上

・償却債権取立益:過去に貸倒れ処理したものが当期に回収できた

仕入支出

・「買掛金」勘定

・増える要因:仕入

・減る要因:現金による支払、支払手形による支払、仕入割引

・「商品」勘定

・増える要因:仕入

・減る要因:販売(売上原価として費用化)

・「支払手形」勘定

・「前払金」勘定

・現金仕入

利息の受取り

・「未収利息」勘定

・増える要因:利息の受け取り

利息の支払い

・「未払利息」勘定

・減る要因:利息の支払

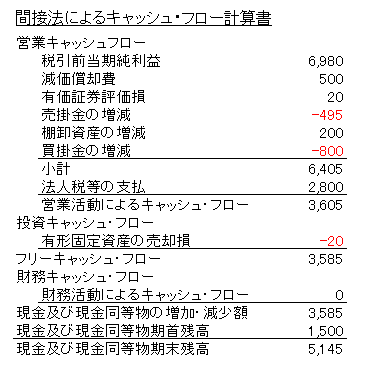

営業CFの計算方法(間接法)

①税引前当期純利益から営業利益まで戻す

特別損益と営業外損益(IFRSの場合は金融収益費用)を取り消す

・受取利息および受取配当金:受け取った分を引き戻す

・為替差損益:益の分を引き戻す

・持分法による投資損益:益の分を引き戻す

※そもそも税前利益からスタートするんじゃなくて、営業利益からスタートすればいいのでは?と疑問だったけど、そうすべきという議論もあるらしい

②非現金支出費用を足し戻す

・減価償却費

・無形固定資産の償却費(のれん等)

・各種の引当金繰入額

③債権債務(BS項目)を調整する

・仕入債務の減増:仕入債務が減った分、支払ったキャッシュを減らす

・棚卸資産の減増:棚卸資産が減った分、回収したキャッシュを増やす

・売上債権の減増:売上債権が減った分、回収したキャッシュを増やす

仕訳

・300円分仕入れて、そのうち100円分を仕掛品にした(キャッシュの増減は無し)

仕入300 / 仕入債務300

棚卸資産100 / 仕入100

→営業利益は-200円だが、打ち消すために+200円が必要

・仕入債務が増えた分(キャッシュを支払ってない分)を足す:+300

・棚卸資産が増えた分(キャッシュを回収できてない分)を引く:-100

合計で+200となる

・200円分を掛け販売した(キャッシュの増減は無し)

売上債権200 / 売上200

→営業利益は+200円だが、打ち消すために-200円が必要

・売上債権が増えた分(キャッシュを回収できてない分)を引く:-200

④小計する

⑤投資CFや財務CFに含められない項目を調整する

・利息および配当金の受取額

・法人税等の支払額

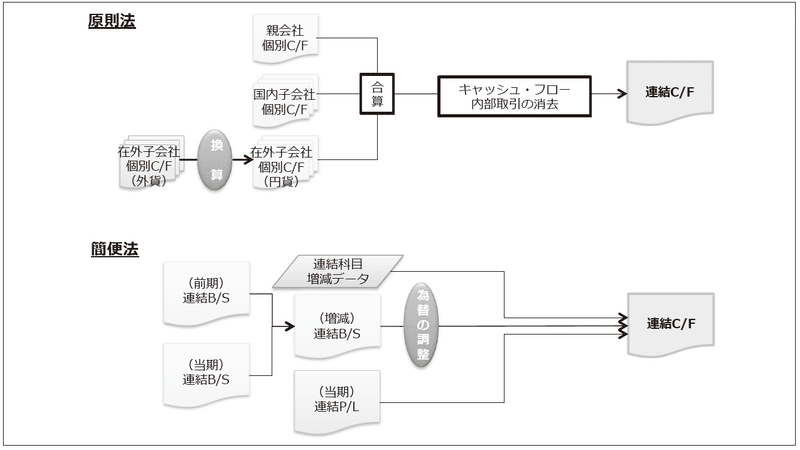

連結CF

連結決算の全体(CF以外)はこちら

原則法と簡便法は作成方法が違うだけで、どちらで作成しても理論的には同じ結果となる

簡便法

原則法(直接法)

原則法(間接法)

営業CF(間接法)

連結

連結CF

この記事が気に入ったらサポートをしてみませんか?