【住宅ローン金利】固定は上昇するが変動が上昇しないワケとは?固定金利の総利息額は安心のための保険料なんかではない!自称ファイナンシャルプランナーに騙されるな!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は

【住宅ローン】固定金利が上昇中!

固定金利の利息額が多すぎる!

というテーマを解説していきます。

この記事は下記のどれかにあてはまる方にぜひ読んでいただきたいです。

・住宅ローンを初めて借りる人

・住宅ローンの借り換えを検討している人

この記事を読んでいただくと、

最新の変動金利と固定金利の

利息額の差がわかります。

さらに

変動金利が上昇しない理由が明確にわかります。

是非最後までご覧ください。

1.変動金利と固定金利の差

まずは最新の変動金利と固定金利を確認しておきましょう。

変動金利と固定金利は2021年くらいから、だんだん差が開き始めました。

2022年7月現在、その差は縮まることなく拡大の一途をたどっています。

では、変動金利で一番低い金利を提供している銀行はどこで何%でしょうか。

答えはみずほ銀行です。

みずほ銀行は2022年7月時点で変動金利0.375%です。

7月の変動金利ランキング一覧はこちらです。

見ていただくとよくわかりますが、ランキング最下位の楽天銀行でさえ変動金利0.537%です。

どこの銀行も変動金利は相当低い金利となっています。

この金利水準は過去1年ほどずっと変わっていません。

これに対して固定金利はどうでしょうか。

フラット35は2022年7月時点で1.51%です。

そして2020年1月からのフラット35の金利推移を表しました。

先月の1.49%に対してさらに0.02%上昇し、1.51%となりました。

2022年1月からずっと上昇傾向にあるのがわかりますでしょうか。

まだまだこの上昇は止まる気配がありません。

2. 変動金利と固定金利の利息額の差

続いて変動金利と固定金利の総利息額の差を見ていきましょう。

住宅ローンで見比べなければならないのはなんでしょうか。

それは総利息額です。

住宅ローンは、金利の高い低いに関わらず元金は一定です。

金利の影響を受けるのは利息額です。

では今回変動金利と固定金利の総利息額がどれくらいになるのか見ていきましょう。

変動金利は先ほどのランキング1位~5位の平均値である0.4%

固定金利は2022年7月値の1.51%とします。

どちらの金利も完済までまったく変動しなかったとしましょう。

変動金利と固定金利の総利息額にどれくらい差がつくでしょうか?

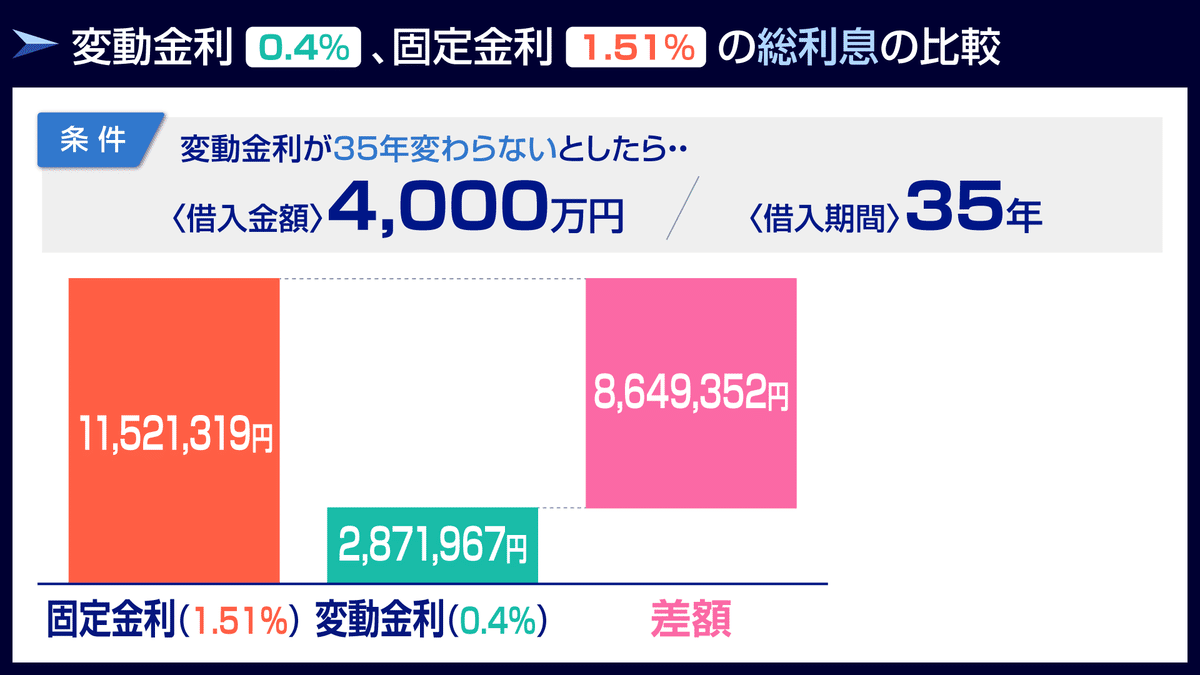

借入額4,000万を35年で借りた場合、変動金利も固定金利も元金は4,000万です。

総利息額は変動金利0.4%だと2,871,967円

固定金利1.51%だと11,521,319円です。

利息額だけを比較してみるとこうなりました。

固定金利の利息は1,152万、対して変動金利の総利息額は287万です。

その差額はなんと8,649,352円となりました。

この差額をみてどう感じましたか?

自称ファイナンシャルプランナーは、

「変動金利はいつ上昇するかわかりません」

「固定金利と変動金利の差額は保険と考えましょう」

と言ったりします。

ここで一度考えていただきたいことは、

864万もの大金を保険代だと言われて納得できるかということです。

参考までにお伝えいたします。

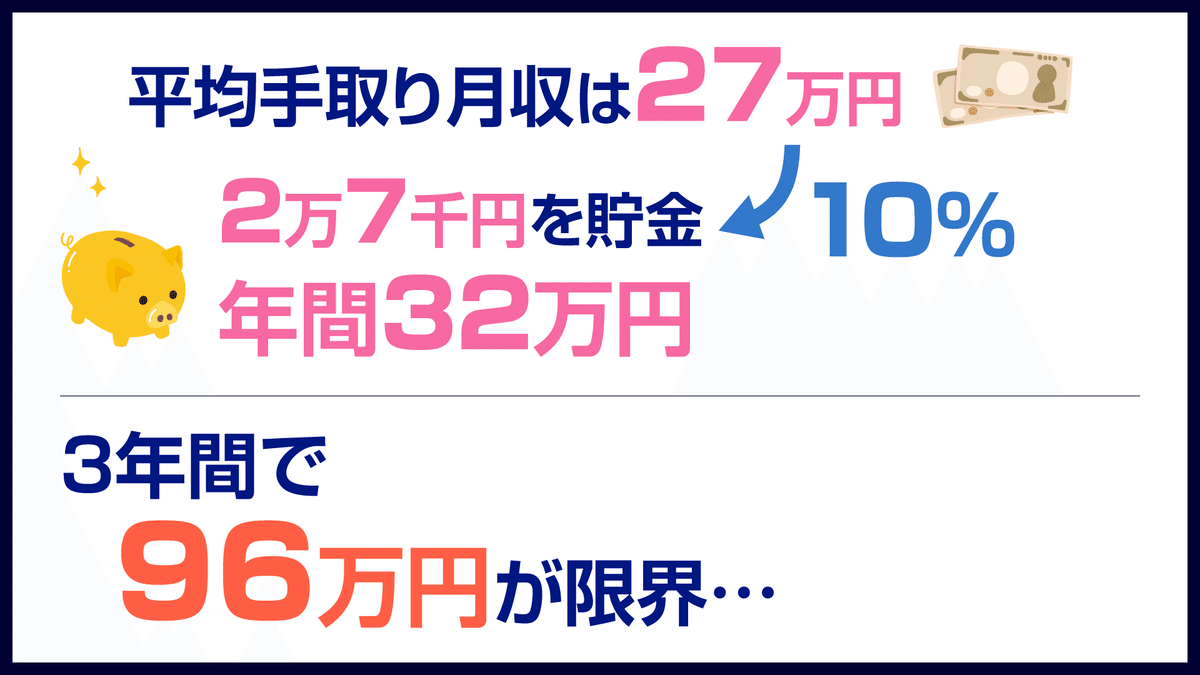

日本人の平均手取月収は27万です。

仮に10%を貯蓄できたとしても年間32万円、3年間で96万が限界です。

先ほどの差額864万を貯めるには24年もかかります。

24年もかけて貯まるような大金を

保険代と考えましょうと言われて、

本当に納得できますか?

3.この先、変動金利が上昇したら・・・

まずは変動金利が完済まで上昇しなかった場合の

総利息額の差について押さえてもらいました。

では次です。

総利息額の差を理解した人の中でも

「変動金利を選んでも、この先上昇するんでしょう?」

「変動金利がこの先上昇するなら、固定金利を選んでおいた方が良いんじゃない?」

という方がいます。

実際どうなるのかシミュレーションをしてみましょう。

今回は5年後に変動金利が固定金利を追い抜いてしまうという設定で試算してみました。

固定金利は完済まで1.51%と一定ですが、

変動金利が5年後に0.4%⇒1.6%と固定金利を追い抜くほど上昇します。

こういう未来を恐れて、多くの人は最初から固定金利を選ぶのではないでしょうか。

では、本当にこのケースで変動金利を選ぶと損をするのでしょうか。

固定金利を選んでおいた方が得なのでしょうか。

冒頭で住宅ローンの損得は「総利息額」で考えるというお話をしました。

では、総利息額を比較していきましょう。

固定金利の総利息額は先ほどと同じ1,152万です。

これに対して変動金利が5年目に1.6%に上昇した時の総利息額は974万です。

その差額は177万となりました。

例え変動金利が固定金利を追い抜いたとしても

変動金利の総利息額が177万も少なくなりました。

この結果を見てどう考えますか?

なぜ固定金利を早い段階で上回ったにもかかわらず、最終的な総利息額は変動金利のほうが少ないのか?

理屈がわからないという方もいるかと思います。

この住宅ローンの仕組みについてもお伝えしましょう。

それは住宅ローンは最初の10年間で

総利息額の半分の利息を払う仕組みだからです。

もっと言うと

住宅ローンは最初の5年で4分の1の利息を払う仕組みになっているからです。

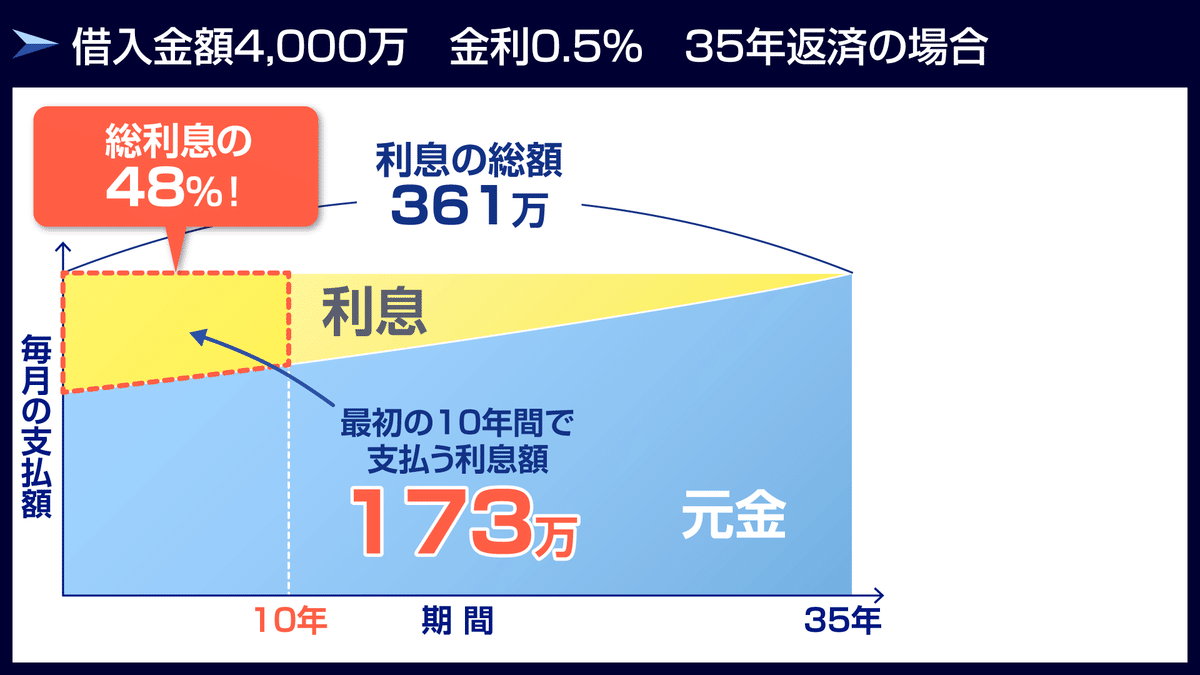

4,000万の住宅ローンを借りた場合、35年間で361万の総利息額を払います。

最初の10年で払う利息額は、総利息額の48%である173万です。

約半分ですね。

したがって、住宅ローンは最初の10年で半分の利息を払う仕組みということになります。

図を見てわかる通り、利息の比率は返済開始のほうが多くなっています。

住宅ローンは返済期間がたつほどに利息の比率が少なくなっていきます。

これが住宅ローンです。

これは住宅ローンの借入金額がいくらでも同様です。

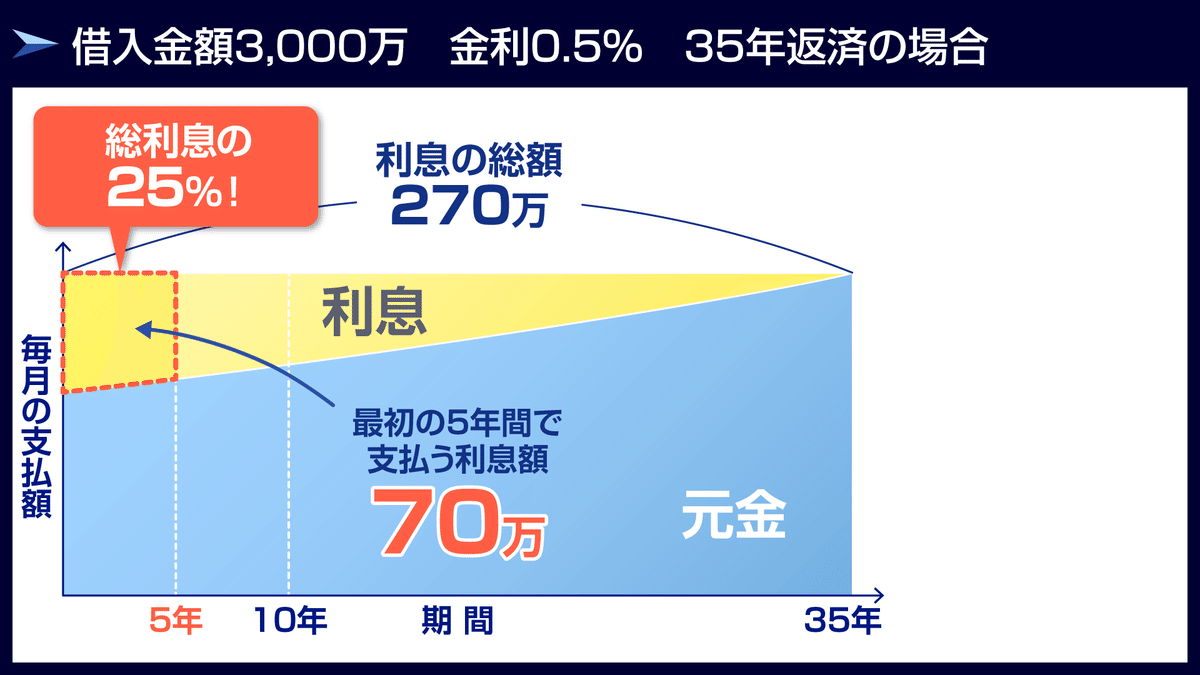

3,000万借りると、最初の10年で48%の130万もの利息を返済しなければなりません。

当初の5年間で見てみると、5年間で70万の利息を払います。

70万とは、270万の内約25%を占めます。

住宅ローンは最初の5年で4分の1の利息を払うということはつまり、

住宅ローンは早い段階ほど多くの利息を払う仕組みになっているということです。

したがって、変動金利が5年後に固定金利を追い抜いたとしても

最初の5年で25%もの利息額を払うため、変動金利の優位性を保ったまま完済となります。

結果、変動金利の総利息額のほうが177万も少なくなりました。

4. 変動金利が5年後に上昇しない理由

ここまで理解したとしても、

「5年以内に変動金利が上昇する可能性がある」という人もいます。

では変動金利がこれから5年は上昇しない理由をお伝えします。

こちらをご覧ください。

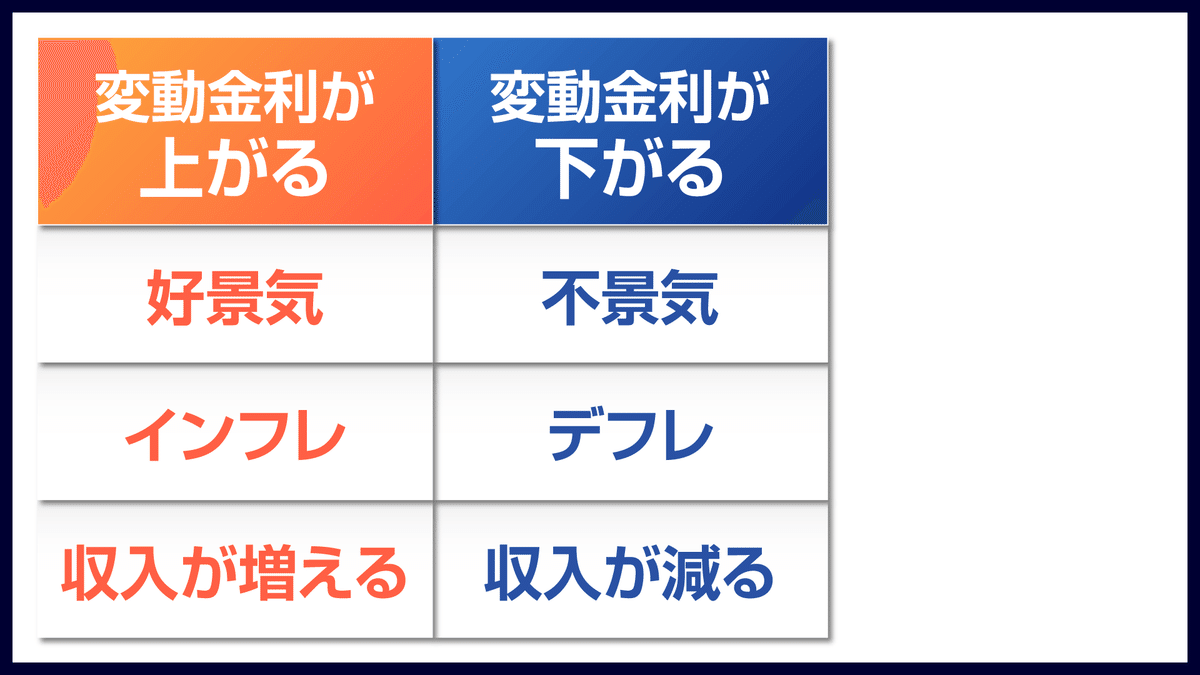

変動金利が上下するには条件があります。

上昇するときは好景気かつインフレ、そして収入が上昇している必要があります。

この条件を3つすべて満たすことで達成=変動金利の上昇となります。

もう少し詳しく解説します。

まずは1つ目の景気についてです。

景気が下がっていると、日銀は金利を下げます。

日銀が金利を下げると、日銀からお金を借りている金融機関も金利を下げます。

そうすると、金融機関が企業に安くお金を貸すことができます。

なぜこうするのでしょうか。

それは、不景気時は経済を活性化させるために市場のお金を回す必要があります。

金利が高いと、企業がお金を借りたくても借りることができず消費が滞ります。

そのため、日銀は金利を下げて市場にお金が循環するように図るわけです。

今住宅ローンの変動金利はとても低いです。

つまり不景気ということです。

日銀は数年前から日本の不景気に対してずっと金利を下げ続けています。

そうすることで経済が刺激されると考えているからです。

逆にいうと、景気が悪いと金利を上げることなどできません。

これが日銀の考え方です。

続いて2つ目のインフレ・デフレについてです。

インフレとは、物価が上昇し給料も上昇している状態のことを言います。

インフレの反対はデフレです。

こちらは物価が下がり給料も下がっている状態です。

日本はインフレ?デフレ?どうでしょうか。

今の日本はどちらでもありません。

景気が下がって物価が上昇している状態、これをスタグフレーションといいます。

今日本の物価が上昇していると思っている方もいるかと思いますが、

物価が上昇しているのは一部です。

生鮮食品とエネルギーだけが上昇して、それ以外は上昇していません。

つまり、景気が原因での物価上昇ではないということです。

3つ目の収入についてです。

あなたの収入はここ数年間増えていますか?

日本の収入は増加傾向にあると思いますか?

こちらは過去30年の日本とアメリカの平均賃金を比較した表です。

アメリカは過去30年間右肩上がりです。

対して、日本の平均賃金はずっと一定です。

一部上昇している人もいるかもしれませんが、平均すると過去30年変わっていないという事実があります。

では今の解説を見たうえで、この先たった5年で変動金利上昇の条件が満たされるでしょうか。

私にはとても可能と思えません。

したがって私ははっきり申し上げます。

向こう10年間、変動金利は上昇しません。

日本銀行は金利を上げたくても上げることができません。

まとめ

今回は以上です。

最後に簡単にまとめておきましょう。

今回は固定金利が急上昇していることから、変動金利と固定金利の在り方について考えていただきました。

過去に例を見ないほど、変動金利と固定金利の差が広がり続けています。

2022年7月時点、一番低い変動金利はみずほ銀行の0.375%です。

これに対してフラット35(固定金利)は1.51%です。

フラット35は2022年1月からずっと金利が上昇傾向にあります。

このように固定金利の急上昇を受けて、

変動金利もこの先上昇してしまうのではないかと不安になることも無理はありません。

しかし、変動金利はこの先上昇することはありません。

変動金利が0.4%で完済まで上昇しない場合、総利息額はこちらです。

変動金利のほうが864万も少なくなります。

中には変動金利が上昇する可能性を危惧する方がいますが、変動金利が上昇した場合の総利息額がどうなるのかをしっかり認識しておきましょう。

変動金利が5年後に固定金利を追い抜いたとしても、

このように総利息額は変動金利を選んだ方が177万も少なくなります。

なぜこうなるか。

それは住宅ローンは最初の10年で48%、約半分の利息を払う仕組みだからです。

つまり最初の5年で25%、1/4の利息を払います。

今回は仮に5年後、変動金利が上昇するという仮説を立てましたが、

この先5年間で変動金利が上昇することはありません。

なぜなら、変動金利が上昇する条件としてこの3つを満たす必要があるからです。

好景気・インフレ・収入の上昇

この3つが5年後に実現しているでしょうか。

5年後日本は好景気に転じているでしょうか。

インフレ、物価と収入が上昇している状態になるでしょうか。

過去30年増えていないのに、向こう5年以内にいきなり日本の平均賃金が上昇しているでしょうか。

賃金が増えずに、変動金利だけが上昇することはありません。

つまり、変動金利が上昇するときは賃金も増えているため実質的な負担はないということです。

今回は以上です。

読んでいただいている方は

初めて住宅ローンを検討している人

もしくは

住宅ローンの借り換えを検討している人

のどちらかかと思います。

最後に、是非どちらの方にも使ってほしい便利なWEBサービスを紹介いたします。

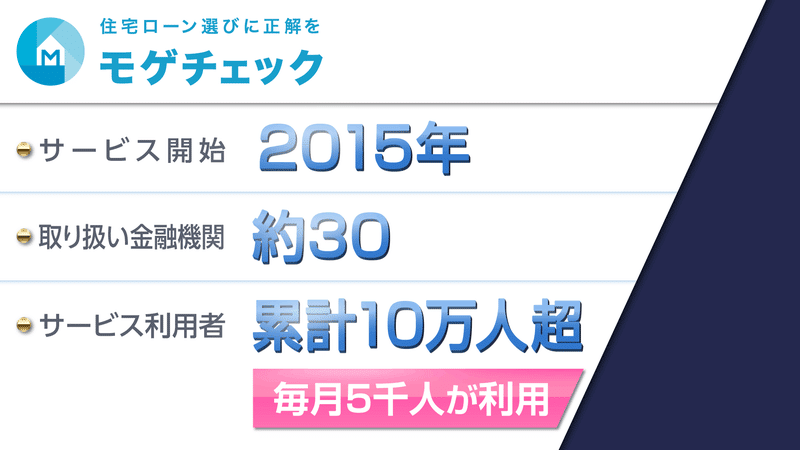

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

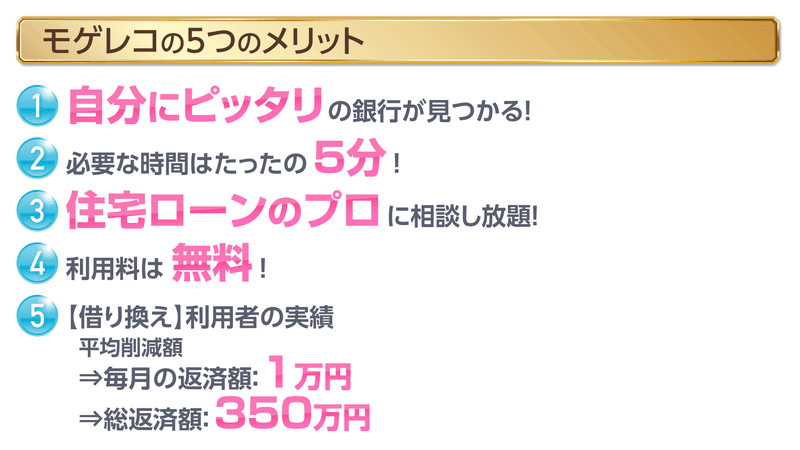

モゲチェックのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。