PayPay銀行を徹底解説!PayPay銀行を知りたければこのnoteだけで十分!【住宅ローン2022年】

今回は、PayPay銀行の住宅ローンを徹底解説します!

・2022年に住宅を買う人

・住宅ローンを借り換えたい人

・PayPay銀行で住宅ローンを借りたい人

特にこのような方々に向けて発信したいです。

このnoteを読めば、

あなたもPayPay銀行の住宅ローンの特徴・メリットが分かります!

PayPay銀行の株式・概要

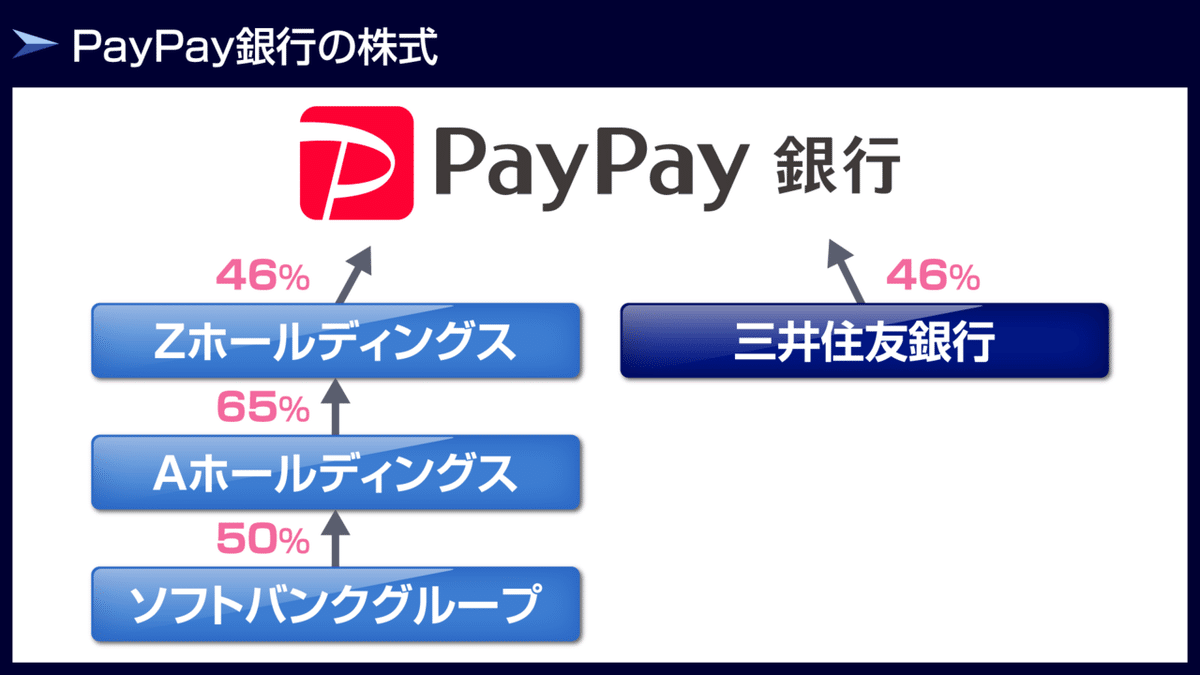

株式

ソフトバンクグループと三井住友銀行が半分ずつ持っている銀行です!

大手が出資していて安心感があります。

概要

実は、PayPay銀行は、2000年10月からスタートしており、

日本で最初のネット専業銀行です。

その後、2019年7月から住宅ローンの取り扱いをしています。

PayPay銀行の住宅ローンのメリット

金利

変動金利は0.380%(2022年3月時点)と、かなりの好条件です!

2022年3月時点の変動金利ランキングでは、PayPay銀行は2位です。

1位はみずほ銀行ですが、PayPay銀行との金利差はわずか0.005%なので、毎月の返済額で考えれば、ほとんど差がないと言ってもよいでしょう。

年収ごとの借入限度額

住宅ローンは年収によって借入限度額が異なります。

年収が低いと借入限度額が少なく、

年収が高いと借入限度額が多くなります。

特に、

【賃貸暮らしの方】に注目していただきたいのですが、

今の家賃と比べた場合の、住宅ローンの毎月の返済額をご覧ください。

多くの方が、

家賃よりも

毎月の住宅ローンの返済額の方が、

少ない金額になっていると思われます!

このように、低金利環境下では、

家賃を毎月支払うよりも、

住宅ローンを毎月支払った場合の方が安くなるケースが多いのです!

意外と知らなかった方も多いのではないでしょうか?

家賃を支払うとは、

自分以外の他人に毎月、

お金を上納することを意味します。

一方で、住宅ローンの返済とは、

自分のためにお金を使うことです。

賃貸では家を借りていることになるので、家が自分の資産にはなりませんが、

マイホームでは家が自分の資産になります。

自分で買ってしまった方が

毎月の支払いが安くなる場合が多いのにもかかわらず、

自分以外の他人に、毎月、毎月、毎月、

このままお金を払い続けることが

果たして賢いと言えるでしょうか?

住宅ローンに敷居の高さを感じていた方も、

現状はそうでもないことがお分かりいただけたと思います。

これを機に、

PayPay銀行をはじめとする、住宅ローンを検討することをおすすめします!

団体信用保険(団信)

団体信用生命保険(団信)とは、

住宅ローン利用者が「死亡・高度障害」になってしまった場合、

住宅ローンの残債が全額免除になる保険です。

もし、ご主人様に万が一のことがあった場合、

賃貸の場合は、残された奥様が、これまで通り家賃を支払わなければならず、

非常に家計が大変な状況になってしまいます。

しかし、

マイホームを購入し、住宅ローンを借りて、団信に加入していれば、

住宅ローンの残債が免除となるため、

家計の心配も減ることになります。

誰でも最悪の事態は想像したくないものですが、

いつ何が起こるとも分からないので、

リスク対策として、何が起こっても大丈夫なように備えておくことは大切です。

賃貸の場合、

このように万が一のことがあった場合の保障が不十分である点も認識しておいた方がよいでしょう。

保障の面から見ても、

住宅ローンを借りてマイホームを購入することは、

堅実であると言えます。

団信の特約保障(オプション)

団信には、オプションがあります。

金利を上乗せすることでより手厚い保障を受けることが可能です。

オプションには、

がん保障、3大疾病保障、8大疾病保障、11疾病保障、全疾病保障など、

様々なものがあります。

オプションは金融機関によって異なります。

万が一に備えて、

この様なオプションも上手に活用するとよいでしょう。

PayPay銀行の団信

PayPay銀行では、

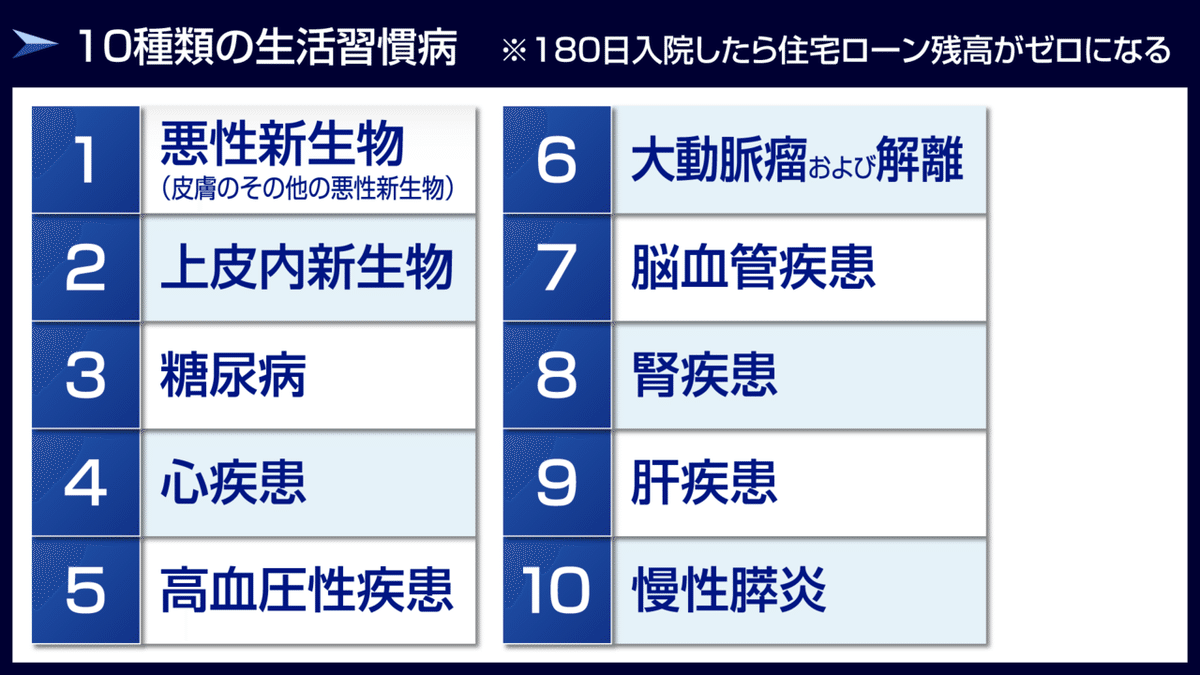

団信(標準)、がん100%保障団信、11疾病保障団信の

3種類の団信があります。

がん100%保障団信では、

がんと診断された場合、住宅ローン残債の全額(100%)が免除されます。

11疾病保障団信は、

がん100%保障団信+10種類の生活習慣病で180日継続入院された場合、住宅ローン残高が「0円」+給付特約つきという内容です。

金利が上乗せされている分、より手厚くなっています。

また、がん団信を付けて、住宅ローンを組みたいと考えた場合、

他社と比較してPayPay銀行の上乗せ金利はどうなのか気になると思います。

PayPay銀行のがん団信の上乗せ金利は0.1%であり、

とても好条件です。

がん団信で上乗せ部分を含めて、トータルで金利を考えた場合も、

PayPay銀行では、0.48%と、

現状でランキング1位です!

先ほど、シンプルな変動金利のみのランキングでは、

PayPay銀行は、2位でしたが、

がん団信の加入も考慮した場合、PayPay銀行は最も金利がよいと言えます。

住宅ローンを選ぶ際は、

変動金利だけ見比べるのは止めて、

保障も含めて総合的に見比べる

というのが大切なポイントです!

がん団信を含めた場合、

金利が0.1%上乗せになりますが、

がん団信を含めた場合と含めなかった場合ではどれぐらい返済額が変わってくるのかも気になると思います。

その差額としては、毎月およそ2,000円です。

がん団信に加入して、

毎月1,000円~2,000円多く支払い、

がんと診断されたら残債が全額免除されることになります。

毎月約2000円支払うことで、

この様な手厚い保険に入れると思うと、

かなりコスパがよいでしょう。

まとめ

PayPay銀行など好条件の金融機関で、住宅ローンを活用し、マイホームに住むことは、

現在の生活水準をキープしたまま、

万が一の保障にも備えられるというメリットがあることがお分かりいただけたと思います。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス

【モゲレコ】をご紹介します!

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

特にこのような方々に向いているWEBサービスです。

▶「いくらまで住宅ローンを借りられるか?」はここでチェックしよう!

<新規借り入れ>モゲレコ

https://mogecheck.jp/purchase?associate_code=otasyacho&ad_campaign=otasyacho&utm_source=otasyacho&utm_medium=referral&utm_campaign=otasyacho&argument=DNlG9qB6&dmai=a621892be49a2d

▶「住宅ローンを借り換えたら、いくら削減するか?」はここでチェックしよう!

<借り換え>モゲレコ

https://mogecheck.jp/refinance?associate_code=otasyacho&ad_campaign=refinance&utm_source=otasyacho&utm_medium=referral&utm_campaign=otasyacho&argument=DNlG9qB6&dmai=a6218931a46983

モゲレコを使えば、

自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

住宅ローンのオンラインサービスで、登録情報と銀行の審査基準をもとに、最大3つの自分に合ったピッタリの銀行が分かります。

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いおすすめの銀行がWEB上で表示されます。

提案される銀行は最大3つです。

このサービスでは、自分に合った銀行を紹介してくれるだけでなく、

どうしたらもっと今よりもよい条件で住宅ローンを借りられるかアドバイスもしてもらえます!

その提案やアドバイスを受けて、疑問点があれば

それに対して質問することができます。

また、もっとこういう提案してほしい!という要望があれば、

それに応えてもらうことも可能です!

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、を

具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

モゲレコの利用者も増加傾向にあり、

コロナ禍でモゲレコを利用して借り換えを検討する人が増えていて、

例年の3倍以上になっているようです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

最後まで読んでいただき、ありがとうございます。

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコはかなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

▶「いくらまで住宅ローンを借りられるか?」はここでチェックしよう!

<新規借り入れ>モゲレコ

https://mogecheck.jp/purchase?associate_code=otasyacho&ad_campaign=otasyacho&utm_source=otasyacho&utm_medium=referral&utm_campaign=otasyacho&argument=DNlG9qB6&dmai=a621892be49a2d

▶「住宅ローンを借り換えたら、いくら削減するか?」はここでチェックしよう!

<借り換え>モゲレコ

https://mogecheck.jp/refinance?associate_code=otasyacho&ad_campaign=refinance&utm_source=otasyacho&utm_medium=referral&utm_campaign=otasyacho&argument=DNlG9qB6&dmai=a6218931a46983

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。