【住宅ローン繰上返済】コツコツやる?貯めてやる?損するのはどっち?知らないと損する繰上げ返済!

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は、

住宅ローン繰上げ返済

「毎年30万ずつ」と

「10年目に纏めて300万」では

どっちが得なのか?

について解説していきます。

この動画は、以下の3つのどれかに当てはまる方に、是非チェックしていただきたいです。

・住宅ローンを初めて借りる人

・住宅ローンを借りている人

・繰り上げ返済がよくわかっていない人

この記事を読んでいただくと、

・繰り上げ返済の仕組みがわかります。

それだけでなく、

・いつのタイミングで繰上げ返済したらいいかがわかります。

そして最後に、

・住宅ローンの仕組みのキモがわかります。

是非最後までご覧ください。

1.問題

では問題を出していきます。

例えば、10年間で300万繰上げ返済する場合、

1. 図のように毎年30万ずつコツコツと繰上げ返済する

2. 10年目までは通常通り返済し、10年目に300万を一気に繰上げ返済する

このように2つ方法があります。

では、問題です。

「毎年30万ずつ」と

「10年目に纏めて300万」では

どちらが得でしょうか?

考えてみてください。

問題の前提条件はこちらです。

借入額4,000万、金利0.8%、借入期間35年という想定だと

総利息は587万円となります。

「どちらが得か?」つまり、

総利息額の約587万が

どちらの繰上げ返済のパターンを取った方が

より多く総利息額を少なくできるか?

ということです。

この問題の回答を理解することで、

繰り上げ返済は

貯めないで行うのが良いのか

貯めて行うのが良いのか

が、わかります。

併せて、返済期間がどのように変わるのかを考えてみましょう。

繰上げ返済しない場合は

返済期間35年で借りているので、

35年=420回返済を行います。

繰り上げ返済すると各々返済期間が、どう変わるのか?

毎年30万ずつ10年間繰上げ返済すると、どうなるのか?

10年目に300万纏めて繰上げ返済すると、どうなるのか?

繰上げ返済が返済期間にどのような影響を与えるのか、考えてください。

2. 押さえておいてほしいこと

回答の前に、「繰上げ返済」の中身についてきちんと押さえておきましょう。

今回の繰上げ返済は、返済期間短縮型という方法で行います。

返済期間短縮型では、返済資金を元金に充当します。

そうすることで、元金部分に乗っている利息を払う必要がなくなります。

したがってその分返済期間が短くなる、という手法です。

住宅ローンは元金と利息でできています。

横軸は返済期間で、縦軸は毎月の返済額です。

繰上げ返済資金は元金に充当することで、元金に乗っていた利息が返済不要となります。

したがって、繰上げ返済することでこの部分がカットされます。

つまり図のように元金+利息の部分が丸ごとカットされ、

返済期間を短くすることができます。

これが繰上げ返済です。

3. 回答

それでは回答です。

問題は「毎年30万ずつ10年間繰上げ返済するか?」と「10年目に纏めて300万繰上げ返済するか?」「それぞれの総利息額はどうなるか?」でした。

こちらが総利息額のグラフです。

繰上げ返済しない場合の総利息額は約587万でした。

毎年30万ずつ10年間繰上げ返済

⇒総利息額、約511万となります。

繰上げ返済しなかった場合と比べて、

約75万、総利息額が少なくなりました。

10年目に300万を繰上げ返済した場合

⇒総利息額、約524万です。

繰上げ返済しなかった場合と比べて、

約62万、総利息額が少なくなりました。

どちらも総利息額は下がっていますが、

2つを見比べると、約13万の差額が出ています。

繰上げ返済は、

纏めて300万繰上げ返済するより、

毎年30万ずつ繰上げ返済するほうが

総利息額は少なくなるということです。

では、返済期間はどのようになったでしょうか。

繰上げ返済しない場合、返済期間は35年420回です。

毎年30万を10年間繰上げ返済した場合

⇒返済期間32年2か月です。

2年10か月、返済期間が短くなりました。

10年目に300万を繰上げ返済した場合

⇒返済期間32年3か月です。

2年9か月短くなりました。

毎年30万を10年間繰上げ返済し続けた方が

返済期間が短くなります。

繰上げ返済は

纏めて行うよりも

コツコツ行った方が

総利息額も少なくできて

返済期間も短くできるということです。

これが繰上げ返済です。

では、なぜこのような結果になるのでしょうか。

最後にこちらを解説していきます。

住宅ローンはこのように元金+利息で構成されています。

そして、

住宅ローンは最初の10年で

半分の利息を払う仕組みになっています。

例えば、3,000万借りたら35年間で270万の利息額を払うことになります。

しかし、利息は毎月毎年一定額を払い続けるわけではありません。

利息額は返済開始のほうが多く

返済期間が経過すると少なくなります。

これが住宅ローンの仕組みでありキモです

この仕組みだからこそ、

繰上げ返済は

早い段階で行うほうが、

高い効果が得られます。

270万のうち最初の10年間で130万払います。

これは総利息額の実に48%を占めます。

約半分ですね。

住宅ローンは最初の10年間で

全体の総利息額の

半分の利息を払う仕組み

とお伝えした理由がわかりましたでしょうか。

このことが理解できていると、

早めの繰り上げ返済がお得であることが

わかっていただけるかと思います。

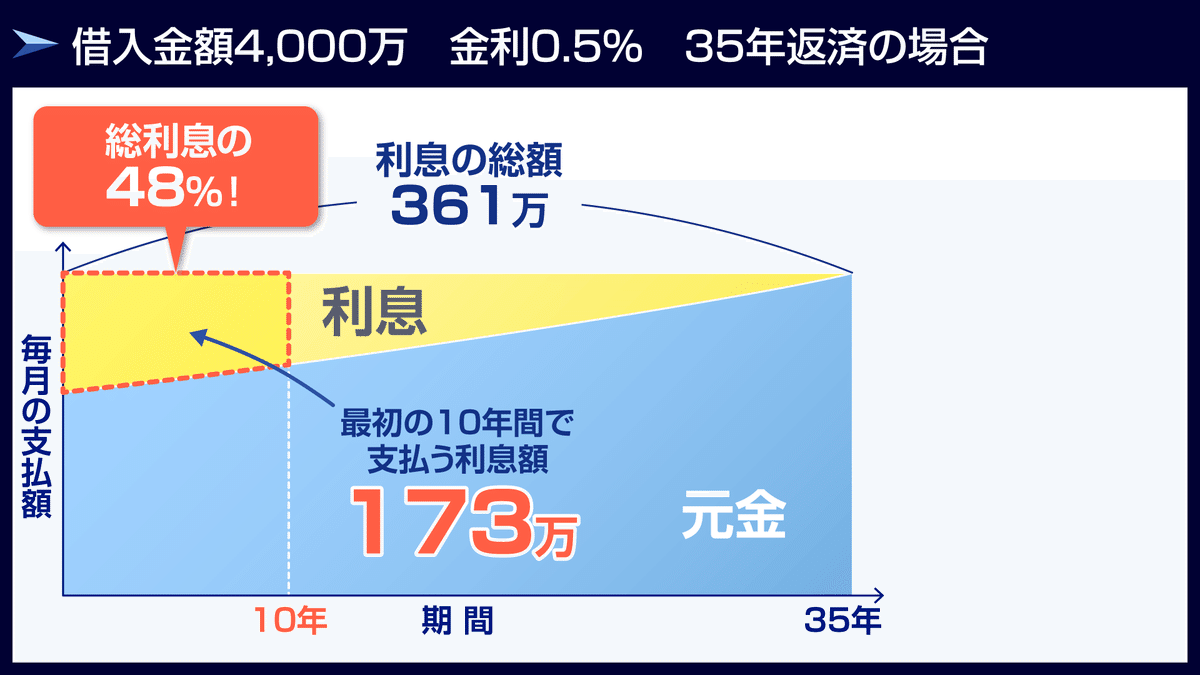

4,000万借りた場合も同様です。

最初の10年間で総利息額361万のうち48%、

つまり173万を払う必要があります。

住宅ローンは最初の10年間で半分の利息を払う

このことを今回はしっかりと覚えてください。

まとめ

今回は以上です。

最後にまとめをしておきましょう。

今回は

コツコツと繰上げ返済するのと、

返済資金を貯めてからまとめて繰上げ返済するのと、

どちらがお得か考えましょう!

というテーマでお話してきました。

問題は、

「毎年30万ずつ繰上げ返済する」or

「10年目に纏めて300万繰上げ返済する」では

どちらが得なのか?でした。

元金4,000万に対して総利息額は587万です。

さて、どちらが総利息額を低く抑えることができるか、が考えてほしい内容でした。

答えはこちらでした。

毎年30万ずつ繰上げ返済したほうが

総利息額は少なくなります。

繰上げ返済なし⇒587万

毎年30万ずつ⇒511万

10年目に300万⇒524万

毎月30万ずつ繰上げ返済すると、

利息額を75万も節約できます。

そして繰上げ返済することで返済期間も短くすることができます。

毎年30万ずつ繰上げ返済すると、

2年10か月、返済期間が短くなります。

繰り上げ返済はすればするほど

総利息額が少なくなります。

さらに、

返済期間も短くなります。

繰り上げ返済にデメリットはありません!!

メリットしかないということです。

なぜ繰上げ返済を早めにコツコツと進めると良いのか、

それは住宅ローンの仕組みに理由があります。

元金と利息の比率は返済期間中、

一定ではないからです。

利息の比率は返済期間が進むほどに少なくなっていきます。

住宅ローンは最初の10年で

半分の利息を払います。

これが住宅ローンの仕組みです。

したがって、

繰上げ返済は

早い段階で行うほうが、

高い効果が得られるというわけです。

今回は以上となります。

繰上げ返済について、そして

住宅ローンの元金と利息の仕組みを

理解していただけましたでしょうか。

住宅ローンを借りるのであれば

繰り上げ返済は完璧に理解して

総利息額が少しでも少なくなるように

行動してください。

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲチェックのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。