この記事読んで、繰上げ返済と資産運用で悩む人0人説。

こんにちは、おおた社長です。

今回のテーマは

この記事を読めば、繰上げ返済と資産運用で悩む人0人説です。

今回は、

「住宅ローンの繰上げ返済をするだけの資金はある」

「しかし、繰上げ返済と資産運用のどちらに使うべきか?を迷っている」という問題を解決します。

この記事を読めば、繰上げ返済と資産運用の本質がわかります。

本質を理解してもらう過程で、あなたの今までの考え方が根底から否定されてしまうかもしれません。

あなたはネットなどで

「繰上げ返済するくらいなら投資に回した方が良い」

という情報を見て、繰上げ返済するべきか?投資するべきか?で悩んでいるのでしょう。

今回は、まとまった資金をお持ちの場合に

「繰上げ返済すべき人」と「投資に回すべき人」のそれぞれの明確な条件をお伝えしてきます。

「ある程度貯蓄ができたら、繰上げ返済すべきですか?それとも投資するべきですか?」

と、よく質問をいただきます。

多くの人は「繰上げ返済よりも投資の方が儲かる」という理由から、投資の方が良いと思っているようです。

確かに「投資するとお金が増える」と聞くと投資したくなるのも無理はありません。

しかし、投資にお金を回すのは悪手です。

株式・FX・投資信託・不動産投資など様々な投資がありますが、

「お金が増えるどころか逆に減ってしまった」という経験はありませんか?

「投資は未来のお金を増やすために行う」というのが大前提です。

未来にお金が増えることが確実であれば、皆、大金持ちになることができます。

しかし、現実は違いますよね。

株式・FX・不動産投資・投資信託などの投資は、99%の人が失敗しています。

99%の人が失敗している現実がなければ、

私も「繰上げ返済より投資の方がいい!」と諸手を挙げて賛成するでしょう。

この記事を最後まで読んでいただくと、

・繰上げ返済すべきか?

・投資に回すべきか?

あなたが自分自身で判断できるようになります。

もう、繰上げ返済するか?投資するか?で悩む必要はありません。

私の元にはたくさんの「繰上げ返済してよかった!」というコメントが来ます。

あなたも、私の知識を自分のモノにして、

繰上げ返済すべきか?投資に回すべきか?

こんな悩み解消してしまいましょう。

資産運用(投資)派の主張とは?

まずは「繰上げ返済せずに資産運用に回せ!」派の主張内容を確認しておきましょう。

前提条件をこのようにします。

住宅ローン4,000万、金利0.5%、借入期間35年です。

元金は4,000万、利息は361万とします。

住宅ローンを返済し始めて、10年目に300万の手元資金ができたとします。

さぁ、この300万を繰上げ返済したときと、投資をしたときで、何がどう変わるのでしょうか?

これから徹底解説していきます。

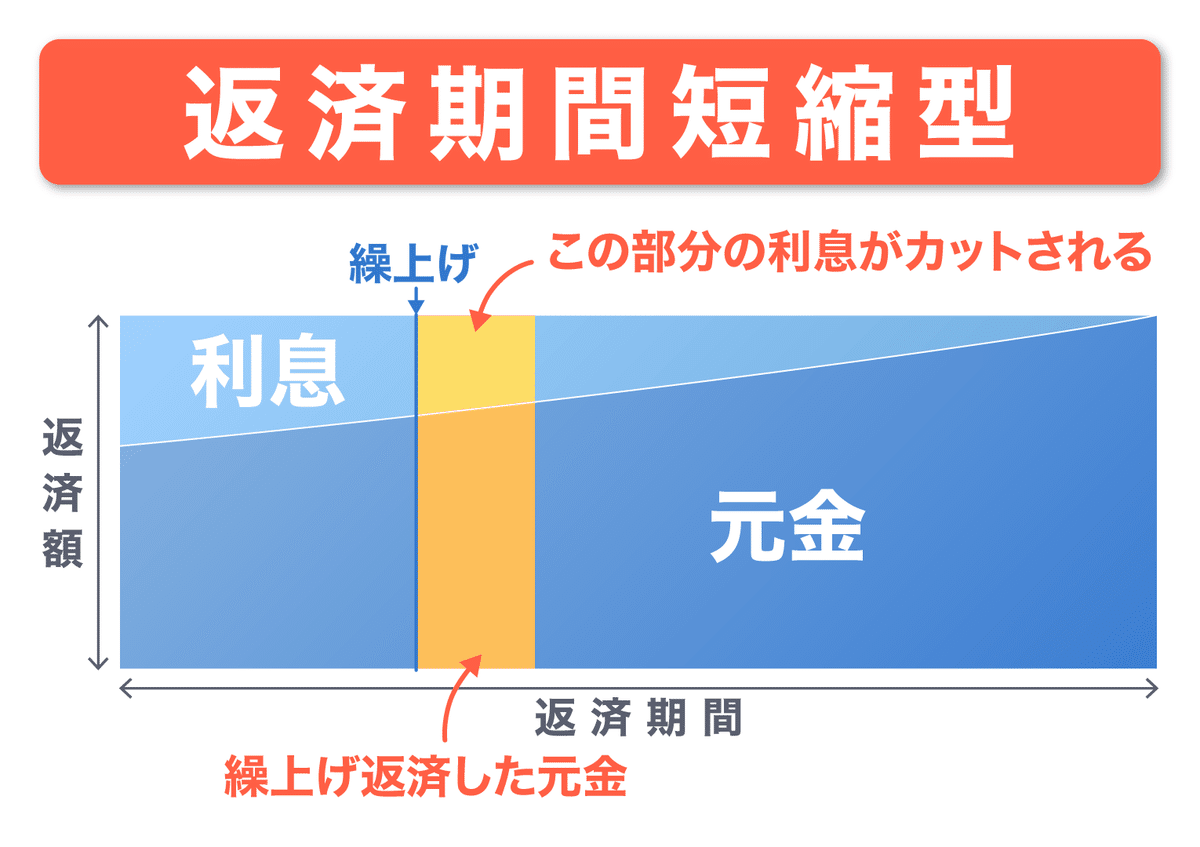

さて、具体的な解説の前に「繰上げ返済」についても簡単におさらいします。

縦軸は毎月の返済額、横軸が返済期間です。

10年目に300万を繰上げ返済すると、300万は元金に充当されます。

そうするとこの元金に乗っていた利息も一緒になくなるため、支払い不要となります。

結果、返済期間がぐっと短くなります。

これが繰上げ返済です。

では、具体的な数字をみていきましょう。

10年目に300万繰上げ返済すると、

総利息額が、361万→323万になりました。

差額は38万です。

返済期間は、35年→32年4ヶ月になりました。

「2年8ヶ月短くなった」ということです。

これが繰上げ返済による効果です。

では、次は投資の効果をみていきましょう。

運用するお金は、300万です。

想定利回りをここでは2%、運用期間は25年に設定します。

ではこの結果、25年目にいくらになっているでしょうか?

期待値としては350~400万くらいでしょうか?

いろんな予想が立てられると思いますが、

答えは、492万です。

25年間で300万→492万になります。

要は、192万増えるということです。

この結果について、あなたはどう思いますでしょうか?

そしてここから、この結果について徹底的に反論していきます。

資産運用のデメリット【その1】資産運用の利益は不確実

資産運用の利益は不確実

住宅ローンを借りて、10年目に300万の手元資金をどうするか?

という話でした。

◆繰上げ返済

総利息額361万が繰上げ返済300万することで、323万に減りました。

返済期間は35年から32年4ヶ月まで短くなりました。

お金で考えると、38万の得をしたということになります。

◆資産運用

300万を投資に回した場合、25年後に492万まで増えます。

25年間で192万増えたことになります。

あなたはこの結果を見比べてどう思いましたか?

資産運用が192万も増えているから、当然、資産運用に回した方が得だ!

と思った人は詐欺に遭いやすい人です。

投資詐欺は、全部同じ手口です。

「利回り〇%だから、10年後はこれくらい増えますよ・・・」

という営業トークに疑問を持たない人は騙されます。

投資の報酬は、不確実なものです。

逆に、繰上げ返済でお金を使った場合、その効果は確実です。

必ず総利息額を減らすことができます。

そして総利息額だけではなくて、元金も返済期間も減らすことができます。

これらは全部、確実に起こる効果です。

繰上げ返済せずに投資に回すと、住宅 ローンの残債という固定費は一切減ることはありません。

投資は不確実だということを、まずは理解しましょう。

そして投資をすすめる自称専門家は、あなたが失敗したとしても絶対に責任を取ることはありません。

資産運用のデメリット【その2】住み替え・買い替えができない

住み替え・買い替えができない

住宅ローンの返済において、いつでも売れる状態にしておくことは常に目指すべき指標です。

なぜかというと、精神の健康が得られるからです。

具体的に説明していきます。

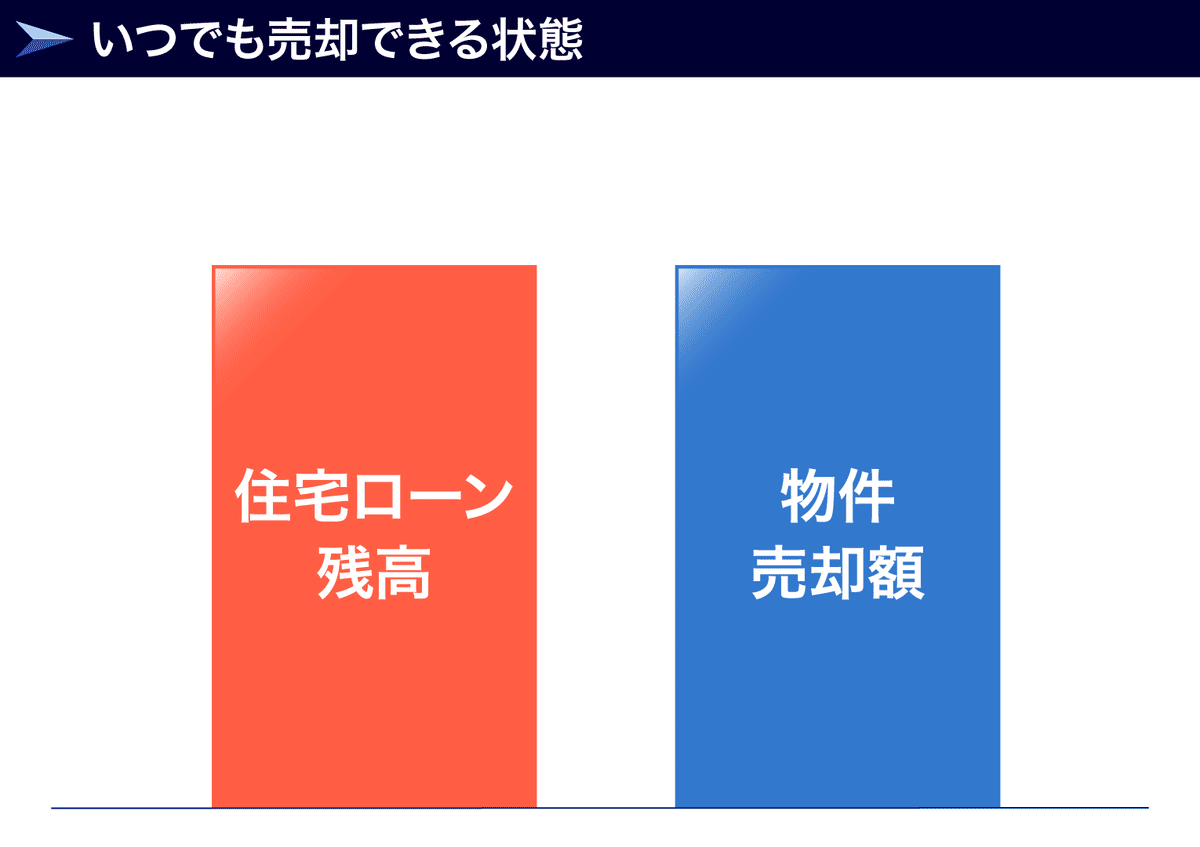

あなたは、住宅ローン残高と物件の売却額の関係をご存じでしょうか。

住宅ローンの返済を始めたら、住宅ローン残高と物件の売却額を常に意識するようにしましょう。

住宅ローンを4,000万借りたら、ローン残高は4,000万です。

住宅は、住宅ローン残高より物件の売却額が多い時に売ることができます。

住宅ローン残高と物件の売却額は、買ったときは、

下図のように、住宅ローン残高の方が多い状態にあります。

当然ですが、この状態だと売れません。

なぜなら、住宅を売るときには、住宅ローンを完済しなければいけないからです。

住宅ローン残高と物件売却額の差額を、現金で用意できれば何の問題もありません。

但し、これはなかなか一般家庭には難しいことでしょう。

従いまして、住宅ローン残高が下がってきた時に売ることになります。

住宅ローンを毎月返済していくと、だんだん住宅ローン残高が減っていきます。

何年後かにこの物件の売却額と同じ位置になると、やっと売ることができます。

そして、この状態からさらに住宅ローンの返済を進めていくと、住宅ローン残高の方が物件の売却額より少なくなります。

そして、さらに返済を続けて住宅ローンの残債が完済した時に、物件の売却額だけが残ります。

この状態は最高です。

想像してみてください。

毎月の住宅ローンの返済がありません。

さらに、住宅を売ったらその瞬間に数千万が手に入ります。

お金に困った時に今の家を売れば、数千万がいつでも入る状態は精神衛生上ものすごくいいですよね。

逆に、物件の売却額より住宅ローン残高が多い状態では、売りたくても売れません。

精神衛生上、あまり好ましくないですよね。

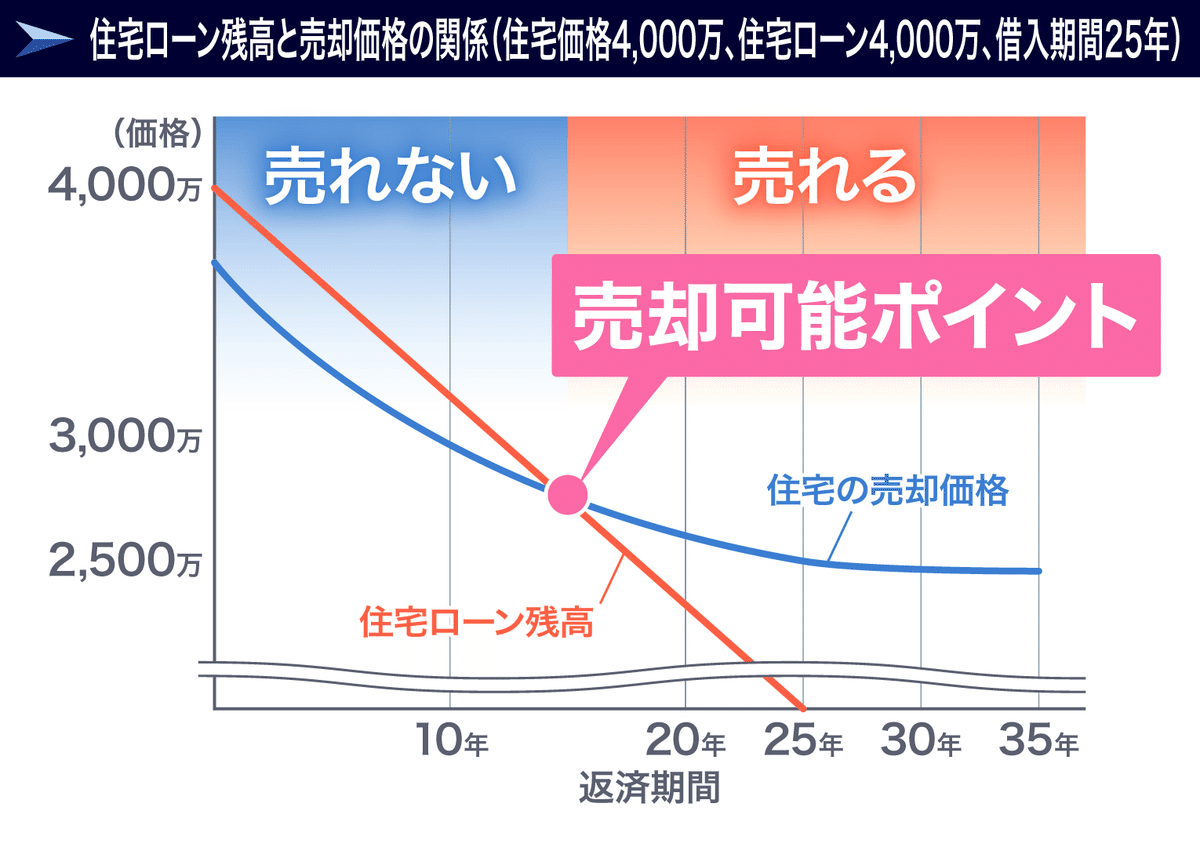

では、下図の住宅ローン残高と物件の売却額が同じになる時は、何年後に来ると思いますか?

答えは、多くの人の場合、住宅ローンを返済し始めてから20~25年後です。言い換えれば、住宅ローンの返済を開始して何もしないと、20年経つまではずっと売却額よりも住宅ローン残高の方が多い状態が続くってことです。

グラフでわかりやすく説明しましょう。

横軸が返済期間、縦軸が金額です。

4,000万の住宅を購入し、住宅ローン4,000万・返済期間35年で借りた場合です。

当然ですが、住宅ローン残高は35年かけて少なくなくなっていきます。

対して、住宅の売却額は買ったその瞬間にガクっと下がります。

住宅購入後、すぐに売り出したとしても満額では売れません。

売れたとしても3,500~3,700万くらいではないでしょうか。

そして、売却価格は下がりますが、一定のところで止まります。

これが不動産価格の特徴です。

繰上げ返済をしない場合、25年目ぐらいで住宅ローン残高と住宅の売却額が一致します。

この一致点を「売却可能ポイント」と私は言っています。

売却可能ポイントに到達すると、ようやく売れるようになります。

繰上げ返済をして返済期間35年が30年になると、下図のように売却可能ポイントが前倒しになります。

さらに繰上げ返済して返済期間25年になると、売却可能ポイントももっと前倒しになります。

もっともっと繰上げ返済して、返済期間20年になると、売却可能ポイントがもっと近づきます。

繰上げ返済すればするほど、売れない時期が短くなるということです。

この説明をすると

「繰上げ返済せずに資産運用したうえで、住宅が売りたくなった時に運用資金を解約して、繰上げ返済に当てればいい」

という人が必ずいます。

もう一度言いますが、投資は不確実です。

20年も30年も先のことをコントロールできるわけがありません。

時間的距離・物理的距離、どちらも近い方がコントロールしやすいです。

時間的な距離でいうと・・

「今、投資したら10年目にこれだけ増える」

「今、勉強したら10年後に○○学校に入れる」等、

過去、10年後の未来予想で自分の思い通りに全部できましたか?

物理的な距離でいうと・・

ゴルフを参考に話します。

50cmのパッドは難しくありません。

しかし、5m、10mのパットはプロでもなかなか入りません。

距離が離れれば離れるほど、コントロールは難しくなってきます。

つまり、20年後、30年後のことをコントロールできると思わないで欲しいです。

以上のことから、

住宅ローンの返済が開始されたら、コツコツと繰上げ返済をして、住宅ローン残高を物件の売却額より下げることをしましょう!

その状態になったら、間違いなく精神が安定します。

資産運用のデメリット【その3】住宅ローンの返済期間が一切短縮されない

住宅ローンの返済期間が一切短縮されない

繰上げ返済しないと、住宅ローンの返済期間は1日も短くなりません。

資産運用派は住宅ローンの返済期間への視点が欠如しており、目先の金勘定に一生懸命になりがちです。

繰上げ返済を続ければ続けるほど、返済期間もどんどん短くすることができます。

併せて、総返済額も減らすことができます。

私がこれを言うと、

「普通に返済しても定年前に完済できるし、低金利なので総返済額も大して変わらない」と反論する人がいます。

このように反論してくる人達は、完済のベストタイミングがわかっていません。

完済のベストタイミングは、住宅購入から20年目くらいです。

なぜなら、多くの人は20年目を迎える前に住み替え・買い替えしているからです。

今、人生100年時代です。

100年の中で

何回、住み替えるのか?

何回、買い替えするのか?

を真面目に一度考えてみてください。

よくあるケースは、こんな感じです。

①30歳前後で初めて住宅を購入する。

②お子さんが成人し家を出るタイミング(50歳前後)で買い替え。

③定年後の75歳前後で買い替え。

購入機会としては、トータル3回くらいが考えられます。

3回買い替える前提とすると、購入後20年くらいで完済していた方がその後スムーズに買い替えできます。

続きまして、低金利だと総利息額も少ないと思っている人について反論します。

まず、総利息額は決して少なくないです。

総利息額を一ヶ月で稼げる人なら、「少ない」と発言しても良いでしょう。

そして、繰上げ返済を続ければ、総利息額を半分くらいにすることは簡単にできます。

参考例で説明します。

4,000万住宅 ローン借りたとして、金利0.5%、返済期間35年の場合です。

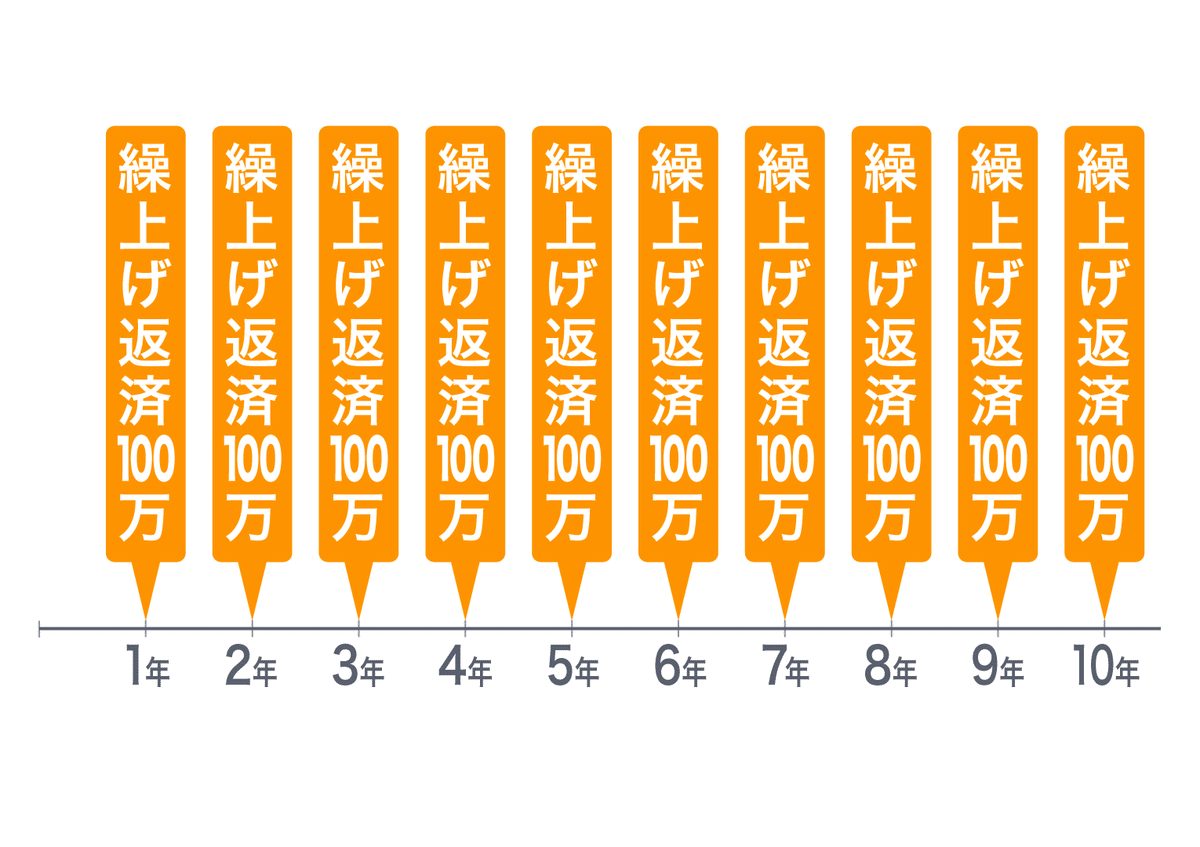

最初の15年間、毎年100万を繰上げ返済を続けた場合、総利息額はどうなると思いますか?

返済期間はどれぐらい短くなると思いますか?

ちなみにですが、資産運用派は、この質問に答えられません。

何もしない場合、4,000万借りると総利息額は361万です。

最初の15年間、毎年100万 繰上げ返済した場合、総利息額は200万になります。

161万も総利息額が少なくなります。

返済期間も35年→22年になります。

13年も短くなります。

これらの効果が繰上げ返済すると確実に手に入れることができます。

対して、資産運用は失敗する可能性が十分にあります。

繰上げ返済せずに投資に回すと、返済期間は1日も短くなりません。

資産運用派・投資派は返済期間への意識が欠如しています。

総利息額をコントロールする意識が欠如しています。

あなたは返済期間・総利息額をコントロールする意識を持ちましょう!

資産運用のデメリット【その4】金利上昇時の影響をモロに受ける

金利上昇時の影響をモロに受ける

繰上げ返済せずに投資にお金を回した場合、金利が上昇した時の影響をモロに受けます。

影響とは、毎月の返済額の急上昇のことです。

具体的に説明します。

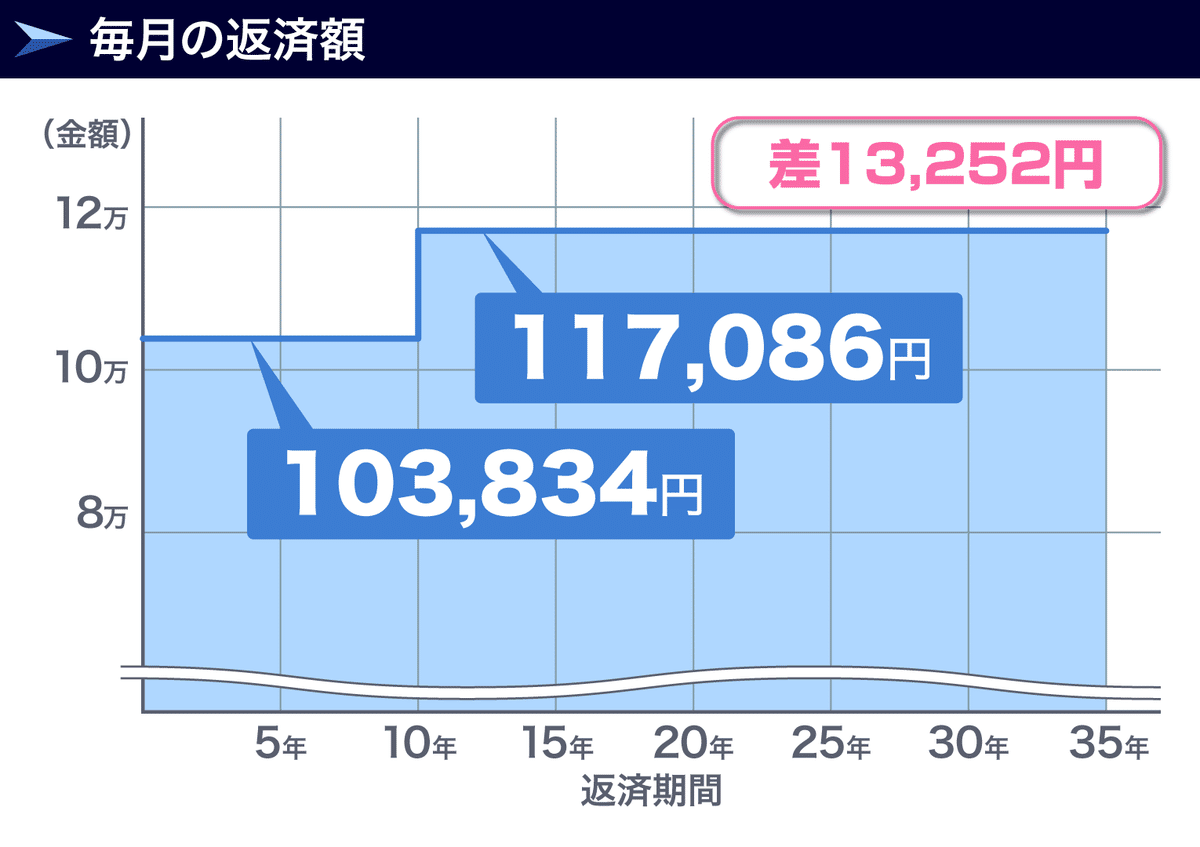

例えば、4,000万借りて、金利0.5%、35年返済の場合。

最初の10年間は変動金利0.5%で推移して、10年目に1.5%に上昇したとしましょう。

返済当初の毎月の返済額は103,834円です。

そして、10年目に金利が上昇すると、毎月の返済額は 117,086円になります。

要は、毎月の返済額が13,252円アップするということです。

これに対して、10年間、毎年下図のように100万円を繰上げ返済し続けた場合、毎月の返済額はどんどん下がっていきます。

10年目に金利が1.5%になったとしても、毎月の返済額は82,511円です。

金利が1.5%に上昇したとしても、毎月の返済額が10万以下で済みます。

繰上げ返済しなかった場合、毎月の返済額は117,086円でした。

対して、繰上げ返済を10年間、毎年100万続けた場合の毎月の返済額は82,511円です。

このように投資に回すのではなく、繰上げ返済し続けると、金利上昇時に大きな違いが出ます。

投資派は、金利上昇などの未来まで想像できない人達でしょう。

あなたはしっかり考えて決断してください。

資産運用のデメリット【その5】精神安定の最上位は取れない

精神安定の最上位は取れない

ハッキリと断言します。

精神の健康は、投資で得ることはできません。

あなたは住宅ローン残高と精神の状態について考えたことありますか?

精神状態にはランクがあり、最上位・上位・下位に分かれています。

最上位は、住宅ローンが完済している状態です。

このように、住宅ローン残高がゼロである状態が精神状態としては一番いいです。

住宅ローンの返済がないにもかかわらず、いつでも売れて売却金額がそのまま懐に入る状態です。

不安は全くありません。

続きまして、上位は

住宅ローン残高=物件の売却額

の時です。

要は、いつでも売れる状態です。

最後の下位は、

住宅ローン残高 >物件の売却額

という状態です。

売りたくても売れない・・この精神状態はよくありません。

精神状態について話しているこの話は、感情論です。

人間、感情にしっかり向き合うことは非常に大切です。

私たちは人間ですので、ストレスはできるだけ回避していかないと心が壊れます。

投資派は、感情の部分にフォーカスしません。

常に目先のお金だけで、どちらが損か得かでしか語ることができません。

私たちが人生を生き抜くためには、自分の感情と真剣に向き合う必要があります。

あなたは、ご自身がどんなときに快適で、何をすると不快になるのか?を理解していますか?

想像して欲しいです。

住宅ローンの返済を開始して15年後・・・

・住宅ローン残高が完済している状態

・住宅ローン残高が残っているが資産運用(想定利回り2%)がある状態

どちらがいいか?

想像してみてください。

この質問に対して、

「いや俺は住宅ローン残高を無視してでも、投資2%利回りが良い」

という人は繰上げ返済しなくていいです。

まとめると、

繰上げ返済よりも投資を考える人たちは想像力が足りません。

感情・精神状態という重要な視点が抜けています。

投資派は精神状態・快適不快から目をそらしています。

あなたは、ここをしっかり考えてください。

そもそも資産運用するレベルに至っていない

そもそも資産運用と言いますが、本当に資産なのでしょうか?

貯金100万で借金300万ある人が

「貯金100万を資産運用する」

と言い出したら、あなたはどう思いますか?

「まず借金を返した方が良い」

「貯金100万円程度では資産とは言わないだろう」

と思うのではないでしょうか?

確かに、貯金100万でも資産ではあります。

しかし、資産運用は余裕資金でやるものです。

生活費で消えるお金を資産と言われても、違和感がありますよね。

つまり資産運用とは、負債がなくて十分な資産がある人がやるべきことなのです。

住宅ローンは、負債に当てはまります。

住宅ローンの残債がまだまだある状態で、投資に手を出すことは借金して投資をしているようなものです。

住宅ローンの繰上げ返済の金額は、だいたい年100万以下です。

年間100万未満の金額を投資したとしても、成果は少ないでしょう。

投資は、投資金額が多いとリターンも多いです。

要は、十分な資産がないうちに資産運用を考える必要はないということです。

十分な資産がないうちは、まずは稼ぐ力をつけましょう。

稼ぐ力もないのに 投資を考える必要はありません。

私は、投資を全否定しているわけではありません。

ただ多くの人は、

投資には段階があることを理解していません。

そして、投資の本質も理解していません。

株式、FX、不動産投資、iDeCo、NISAなど、投資にはたくさんの種類があります。

いったい何から始めるのが正解なのか?

それは自己投資です。

自分で稼げる力があれば、定年後も怖くはありません。

多くの人は定年後に収入が途絶えることを不安に思っています。

貯金が2,000万あっても不安は解消されません。

しかし、稼ぐ力があれば、定年後の貯金がたった100万でも不安は少なくなります。

貯金の多さより、稼ぐ力が勝るのです。

不安をゼロにしたいなら、稼ぐ力をつけることが一番です。

「稼ぐ力よりもお金が欲しい」という人は、まったく想像力が足りません。

お金だけあっても、自己肯定感が高まることはありません。

自己肯定感とは、自分がこの世に存在し受け入れられているっていう事です。

稼ぐ力がつくとは、人様からお金がもらえるということです。

お金がもらえるって事は、自己肯定感が高まります。

稼ぐ力をつけるために自己投資をするわけです。

知識と経験に全額ベットしていくということです。

まとめますと、

どうしても投資したいのであれば、まずは自己投資をしましょう!

自己投資以外の投資は二の次です。

自分の力である程度稼げるようになってきて、且つ、繰上げ返済によって住宅ローン残高より物件の売却額が多くなったとき、やりたい投資をすればいいのです。

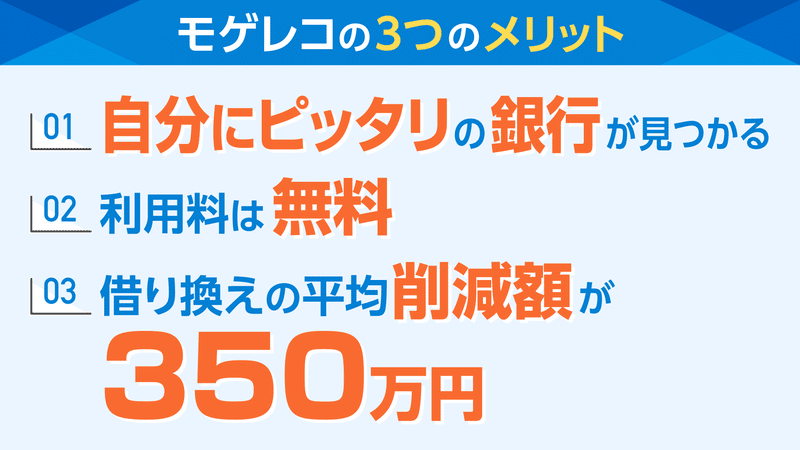

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲチェックを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

モゲチェックの概要です⇩

モゲレコのメリットです⇩

サービスの利用はバナーをクリック⇩

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

モゲレコの説明のまとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコは、かなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

サービスの利用はバナーをクリック⇩

今回の記事を動画で見たい方はコチラ⇩

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。