【最新】2022年5月 住宅ローン金利ランキング

こんにちは、おおた社長です。

このnoteでは、住宅ローンに関するお得な情報を中心に発信していきます。

今回は

2022年5月の住宅ローンランキング

についてお話していきます。

この記事は、次の2つのどちらかに当てはまる方には是非チェックしてほしいです。

・2022年中にマイホームを購入して住宅ローンを利用する人

・住宅ローンの借り換え・見直しを検討している人

この記事を読むメリットですが、

・最新の変動金利・フラット35の固定金利

・年収ごとの借入限度額

・がん団信の上乗せ金利

がわかります。

どうぞ最後までご覧ください。

変動金利ランキング

まずは、2022年5月の変動金利をみていきましょう。

10位は、楽天銀行0.537%

そして4位は、住信SBIネット銀行、金利0.440%となっています。

10位から4位までを比較して、いかがでしょうか。

この10位から4位にどれくらいの差があるかわかりますか?

その金利の差は、“0.097%”となります。

要は10位から4位までの、

金利の差は、0.1%もない

ということです。

では上位ランキングはどうなっているでしょうか。

一覧はこちらです。

これらの変動金利ランキングは、2022年4月(先月)の金利と全く同じです。

つまり、2022年5月時点では

変動金利の上昇は一切ない

ということが言えます。

固定金利(フラット35)

続きまして、フラット35の金利について説明していきます。

2022年5月のフラット35の金利は、1.48%となりました。

こちら(↓)は、2020年1月からのフラット35の金利推移を表したものです。

フラット35の2022年4月(先月)の金利は、1.44%でした。

それが今月は0.04%上がって、1.48%となりました。

グラフを見るとわかる通り

ここ2年ほどは1.3%付近で推移していたのが

2022年に入って急に上がってきているのがわかります。

これが最近の固定金利の特徴です。

もう一度言います。

変動金利は一切変わっていないです。

金利が上がっているのは固定金利のみです。

年収ごとの借入限度額

続きまして、年収ごとの借入限度額を見ていきましょう。

住宅ローンは年収ごとに

借りられる上限額が異なります。

年収が、

低い⇒借りられる上限額も低い

高い⇒借りられる上限額も高い

住宅ローンは、そういうシステムということですね。

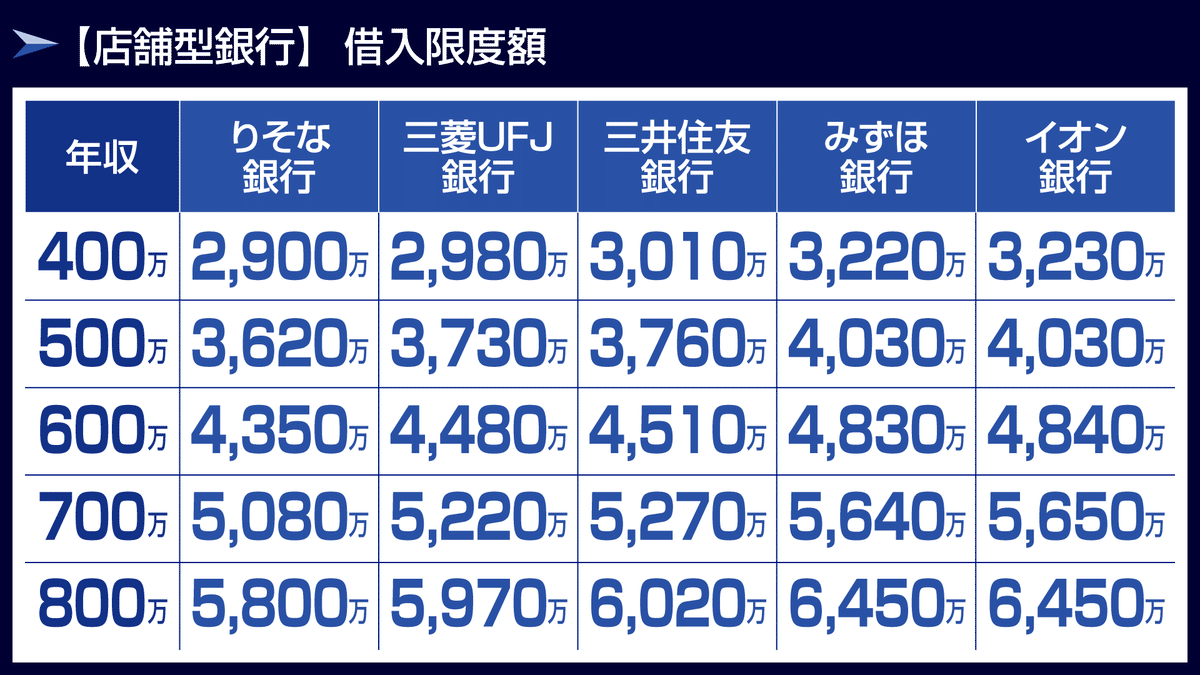

こちらをご覧ください。

年収400万から800万の借入限度額を表しています。

左側の銀行は「年収ごとの借入限度額」が少ないところです。

右側に行くにつれて、限度額が多くなるように並べています。

表を見てわかるとおり住宅ローンは、

金利が低い銀行ほど、借入限度額が少ないです。

金利が高い銀行は、借入限度額が多くなります。

これが、住宅ローンの特徴です。

ぜひ、あなたの年収のところの借入限度額を把握しておきましょう。

続きまして、店舗型の銀行です。

こちらもご自身の年収の借入限度額を確認しておくといいですよ。

フラット35の年収ごとの借入限度額はこちらです。

フラット35は、ここにきて金利が上がってきたとお伝えしましたね。

住宅ローンは、金利が上昇すると借入限度額が減少するので、

フラット35の

年収ごとの借入限度額は

先月より減少しました。。

がん団信の上乗せ金利ランキング

続きまして、

がん団信の上乗せ金利ランキングについて説明していきます。

がん団信という言葉を聞いたことがあるでしょうか。

がん団信とは、団体信用生命保険のオプションです。

団体信用生命保険

団体信用生命保険のことがわからない方のために

簡単におさらいしておきましょう。

団体信用生命保険とは、

住宅ローン利用者が、死亡した場合や高度障害になった場合に

住宅ローンの残債をゼロにできる、

つまり、それ以降の支払いが全額免除になる保険です。

わかりやすく「賃貸で暮らしている方」と「マイホームで暮らしている方」で比較して説明します。

ご主人様に万が一のことがあった場合、

【賃貸暮らしのご家庭】は

残された奥様が、ご主人様の代わりに

死ぬまで家賃を払い続けなければなりません。

【マイホームを購入のご家庭】は

住宅ローンの残債が、全額免除になります。

残された奥様は、それ以降住宅ローンの残債を1円も払うことなく

住居費が一切かからない生活を送ることができます。

つまりマイホームの場合、

ご主人様に万が一のことが起きても、

残された奥様は、住居費がかからない生活を送ることができるため

いきなり生活苦に陥ることはありません。

逆に、賃貸暮らしの場合は、悲惨です。

残された奥様が、住居費をずっと払い続けなければならないので、

生活苦になってしまうケースがよくあります。

一生賃貸で考えている方は

マイホームを購入した場合

団体信用生命保険という重要なメリットがあることを

理解していない方が多いです。

もし、この記事を読んでいる方が賃貸暮らしであるならば、

団体信用生命保険を理解したうえで、

本当に自分は家族のことを考えているのか、自分に万が一があったとき家族は大丈夫なのか、

よくよく考え抜きましょう。

そのうえで、

・マイホームを買うのか?

・マイホームを買わないのか?

決断しましょう!

がん保障付き団体信用生命保険“がん団信”

そして、団体信用生命保険はオプションがあります。

がん団信というのは、団体信用生命保険のオプションの一つで、金利を上乗せすることで追加することができます。

上乗せする金利が多いほど、より手厚い保障が受けられます。

これが、団体信用生命保険の特徴です。

今回は、がん保障に特化して説明します。

なぜがん団信に特化するかというと

住宅ローンを利用する人で

がん保障の団信に加入する方が、非常に多いからです。

こちらをご覧ください。

がん団信はオプションなので、当然金利が上乗せとなってきますが

この金利は銀行ごとに異なります。

上乗せ金利は多い方がいいか?少ない方がいいか?だと・・・

当然皆さん「少ない方」が嬉しいですよね。

0.3%だと高めで、一番低いと0.1%となっています。

一番低い0.1%の上乗せ金利を提供しているのが

「PayPay銀行」 「ソニー銀行」 「新生銀行」 「auじぶん銀行」

この4つの銀行です。

先月から変わった点として

auじぶん銀行は2022年4月28日まで

がん団信上乗せ金利0.1%キャンペーンを展開していました。

キャンペーンは終了したのですが

auじぶん銀行はこの2022年5月から

正式にがん団信の上乗せ金利を0.1%で提供することに決定しました。

auじぶん銀行も、住宅ローンに本気の金融機関ということですね。

では、このがん団信上乗せ金利を

最初にお伝えした標準の変動金利に上乗せした場合

最終的な適用金利がどうなるのか、またその場合のランキングはどう変わるのか見ていきましょう。

10位から4位はこうなりました。

8位は三井住友銀行と三菱UFJ銀行です。

がん団信上乗せ金利0.3%と合わせて0.775%となりました。

4位はソニー銀行です。

がん団信上乗せ金利は0.1%、合計で0.557%です。

では上位ランキングはどうなっているでしょうか。

このようになりました。

全体で見てみましょう。

変動金利のランキングと入れ替わりがあったのにお気づきでしょうか。

ソニー銀行は、変動金利ランキングだと6位でしたが、

がん団信と合計すると、4位に浮上しました。

新生銀行は、変動金利ランキングだと5位でしたが、

がん団信と合計すると、3位になっています。

ここで、あなたに一番お伝えしたいことがあります。

住宅ローンは

最終的な適用金利まで

考えて選びましょう!

標準の変動金利だけを見比べて選ばないようにしましょう。

がん団信をつけるなど、自分がどういった保障条件にしたいか人それぞれあると思います。

希望する条件には上乗せ金利があるのか?

適用金利が最終的に何%になるか?など・・

保障まで考えて

総合的に住宅ローンを判断しましょう

住宅ローン選びの超便利なWEBサービス【モゲレコ】

最後に、住宅ローン選びの超便利なWEBサービス【モゲレコ】をご紹介します!

自分にピッタリな住宅ローンを知りたい方は絶対に利用した方が良いです。

住宅ローンで失敗したくない!後悔したくない!と思うなら、まずはモゲレコから始めましょう!

特にこのような方々に向いているWEBサービスです。

・住宅ローンを初めて借りる人

・金融機関がたくさんあって分からない!という人

・住宅ローンを既に借りていて、借り換えを考えているものの、

銀行が色々あってどこで借り換えたら一番得になるのか知りたい人

モゲレコを使えば、自分にぴったり合った住宅ローンを

WEBで、簡単に、無料で、知ることが出来ます!

利用方法

まず、サービス利用時に、自身の情報・属性など約30項目に入力します。

そうすると、その登録情報から、自身が融資を受けられる可能性が高いオススメの銀行が提案されます。

提案される銀行は最大3つです。

このサービスでは、自分にピッタリな銀行を紹介してくれるだけでなく、

「どうしたらもっとよい条件で住宅ローンを借りられるか?」のアドバイスも受けられます!

銀行の紹介やアドバイスを受けて、疑問点があれば

それに対して質問することもできます。

つまり、

WEBで、簡単に、無料で

住宅ローンのプロからアドバイスをもらうことができるのです。

手間もお金もかからず、

とても魅力的なサービスだと思います。

もちろん、新規で住宅ローンを検討している方だけでなく、

住宅ローンを利用中だけれども、毎月の返済額を少なくしたい!

もっと低い金利に借り換えたい!

という住宅ローンの借り換えを検討している方にも対応しています!

その場合は、

新規の場合と同じく自身の情報を登録した後、

現在と比較してどれぐらい得になるのかが表示され、

借り換えによって得をする銀行を最大3つ提案してもらうことが出来ます。

トータルで返済額がいくら減るのか、

毎月の返済額はどれぐらい減るのか、

を具体的に数字で見ることが出来ます。

それだけでなく、

「もっとオトクに!アドバイス」という項目があり、

そこを見れば、

どうしたら今よりも好条件で借りることができるのか、

どうしたら今よりも返済額が減らせるか、

といったアドバイスを受けることができます。

そして、

新規の場合と同じく、借り換えの場合でも、

疑問点や不安な点をプロに相談して解消することができます。

WEBで完結し、無料で、簡単に、質の高いサービスを受けられるので、

モゲレコはとてもおすすめです。

モゲレコの利用者も増加傾向にあり、

コロナ禍でモゲレコを利用して借り換えを検討する人が増えていて、

例年の3倍以上になっているようです。

無料で簡単に使い始めることができるので、

少しでも住宅ローンについて興味があれば、

まずは登録してみるとよいでしょう。

まとめ

住宅ローンの比較サイトはたくさんありますが、

利用者に合った提案をしてくれるWEBサービスでは、

モゲチェックのモゲレコはかなりサービスの質が高いと思います。

住宅ローン選びで失敗し、後悔する人も多いので、

そうならないためにも、しっかりと比較することが大切です。

気軽に、無料で、

自分に合った提案を受けるために、

まずはモゲレコを利用してみることをおすすめします!

不動産業界や不動産取引の有り方を健全な方向に変えるため、日々、不動産の仕事に邁進しております。サポート頂けたお金は全て弊社の不動産事業に使わせて頂きます。