信用創造⑭ ―構造と実践の両輪―

前回までは、銀行振込という現象を通じて、

事実は「信用創造と信用破壊」という「あやふやな貨幣の出現と消滅」を、

事実とは異なる「しっかりとした真実味のある物語」で説明することで

その貨幣に「貨幣の信用」を吹き込む

ことを説明しました。

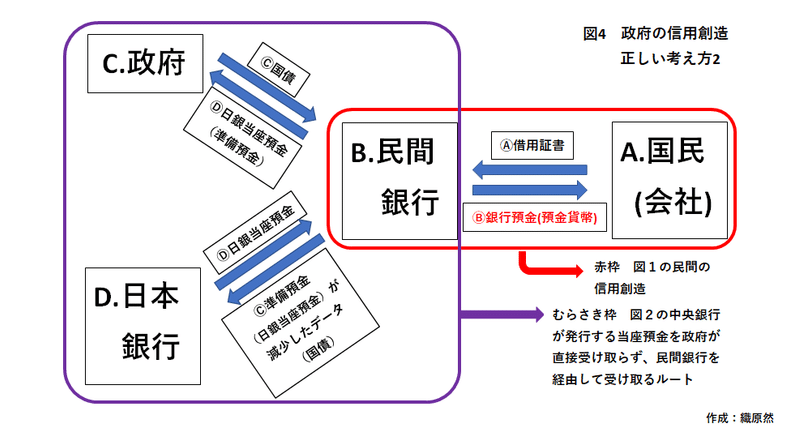

これは図4で説明しますと

むらさき枠は政府の信用創造、赤枠は民間の信用創造。

そして「むらさき枠と赤枠が重なっているところ」が、「むらさき枠で確立した「貨幣の信用の物語」が「赤枠で事実により創造された貨幣にも付与される」ところです。

A.構造

「むらさき枠>赤枠」という「構造」である

そして、

B.実践

「赤枠→むらさき枠(赤枠が優先に実践される)」

という時間経過

このA.B.が両輪で必要である、

ということになります。

ある程度、経済学に慣れ親しんでいる素養のある方々は、このB.には違和感を覚えるかもしれません。

著名な積極財政派の評論家や経済学者はA.構造「むらさき枠」しか基本的に説明しないからです。

これは、「説明を短い時間で、一般人に分かって貰うため」に、分かり易く、同時に納得しやすい「物語=A.構造」を優先して伝えているからです。

また、前回・前々回の記事からもわかると思います。

日銀もホームページにおいては「物語=A.構造」しか伝えていません。

その結果、ネット上で経済学的発言をする人たち(いわゆる経済クラスタ―)は、A.構造のみしか理解していない、という状況が生まれます。

彼らは

「先に民間の信用創造(貨幣発行)が行われる」という「B.実践」を無視する傾向に成りがちです。

積極財政を主張しながらも

「信用創造に懐疑的な一部経済クラスタ―・一部MMTerの皆さん」は

A.構造のみを重視している状態

なのです。

しかもこの思考は「民間の信用創造」を無視して、「政府が信用創造をして国民に直接貨幣を配る」という発想に至る温床となっています。

もしB.実践の優先順位がなければどうなるでしょうか?

むらさき枠の「C.政府」「D.日本銀行」「B.民間銀行」の三点監視の構造の中でも「C.政府」「D.日本銀行」の万年筆マネー発行(通貨発行権の権力)が優先され、赤枠でもある「B.民間銀行」の「民間の信用創造(通貨発行権の権力)」の力が弱まり、結果、

三点監視が崩れます。

「貨幣の信用」が崩壊するわけです。

改めて表明しますが、

A.構造とは

「三点監視による『貨幣の信用』付与(政府の信用創造・むらさき枠)>民間の信用創造(赤枠)」

B.実践とは

「民間の信用創造(赤枠)→三点監視による『貨幣の信用付与』(政府の信用創造・むらさき枠)」という時間経過

そしてA.Bが両輪として、

「A.の構造の下、B.が優先して行われる」ことで

信用創造という貨幣発行システムが機能している

ということは、私は動かしようのない事実だと確信しています。

この記事が気に入ったらサポートをしてみませんか?