家計簿に”始め時”はないよー。その気になった日に、ちょーっぴり試してみればいい:こじれ家計「体質改善ゆるプログラム」17日目

こんにちは。お金のお話し相手、山の上のよーこです。

どうしても元気が出ない、誰かのため の

ファイナンシャルプランナーをしています。

連休前半終了ですね。我が家は夫さんが脅威の11連休( ゚Д゚)でして、やっとこさ、中間地点を折り返しました。。。

本日の記事は、次のような、

「家計簿してみようか、どうしようか」と、

揺れている方に向けて書いています。

1. 家計簿って、つけた方がいいよね(わりと前向きな方)

2. つけた方がよい自覚はあるが気が進まない(踏み切れず様子見)

3. 「また、三日坊主」と言われたくないから、始めない(自信を失いたくない方)

いつからでも。何度でも。~千と千尋的に試す。

経験から言うと、

いつから始めても貴重なデータが取れるから、いつからでも始め時です。

5月には5月の記帳の尊さ(固定資産税・自動車税きまーす)。

6月には6月の。(前年所得で変わる住民税のチェック)。

7月には、夏休みは子供在宅。プール教室やご近所レジャー費アップ。

8月には、帰省。長期休暇で上がる食費。クーラー全開の電気代。

9月には、残暑で下がらぬ電気代。シルバーウィークで地味に娯楽費かさむ。

などなど、

その月ならではのイベント的な支出は一年中あって、

「そうか、そうか、だから出費がかさんだなー」という発見があります。

毎月いろんな顔を見せてくれますので、

中断して、また始めても、その季節ならではの、分析の視点があります。

だから、

元旦に始めようと意気込んで1ページで終わっても、大丈夫です。

新年度から始めよーって意気込み、入学準備のドタバタで4月記帳のタイミングを逃した方でも、大丈夫。

5月から始めても、6月から始めても、

いつからでも、何度でも、

思い立ったときに始めたら、その月ならではのとっても貴重なデータがとれます。

思い込みの生活費と銀行残高のギャップ!

「発生源はここだったのか!」という、

スッキリ感を味わう!

私にとって、家計簿でデータを得たこと=

分析の材料が出来た、ということでした。

毎月25万の生活費で回るというのは、思い込み。

実際は31万の家計だったと知る。

ギャップを知ること。これは素晴らしいことです。

スッキリします!赤字が痛くても、理由がわかっているのと、わからないのでは大違い。

6万円ものギャップを知った瞬間に、わたしたちの頭の中では、生存本能がパチっと目を覚まし、「今までの経験や性格からすると、翌月も赤字になる! やばーい! リスク回避せねばー!」って高速回転で(ほとんど無意識的に)、脳みそは対策をひねり出しているはずです。

だから、ギャップを知る効果はあなどれない。

騙されたと思って、たとえ1か月でもデータを取ることを、体験談としてぜひおすすめしたいです。

他にも、データを1か月で取ると、今後、安全水域の生活費の枠を決めていくために有効です。

本来は1年分が良いといいますが、飛び飛びの単月であっても、翌年以降にとっても参考になるデータが取れるからです。

たとえば、「5月」の1か月だけのデータをとる。

変動しない、引き落とし金額(固定費)がこれくらいとわかる。

それから、5月特有の連休レジャーや母の日プレゼントの支出、外食増(変動費)がこれくらいとわかる。

あとは毎年5月に必ずやってくる固定資産税のような(特別支出)はこれくらいとわかる。

たくさん、わかったぞー!!

わたしたちのお金の出口は4つ。

①「固定費」

②「変動費」

③「特別費(年に数回)」

この3つの組み合わせに、

④「臨時支出(ハプニング的な故障・事故・病気)」がのっかる。

ひと月、記録をとれば

①「固定費」がわかる! すごーい!

それから、

5月の②「変動費」と、③「特別費」もわかる!

いいね、いいねー!

1か月の記帳データでも、なかなかの収穫ですぅ。

それに④は、過去のデータを活かすより、手取りの2割貯金を目標に生活する、という数値目標で、アクシデントに対応した方がよいと思います。

④で記録したアクシデントの支出の数字が大きくなっても、2割を貯金して備えているのだから、大丈夫なんだと思っておきましょう。

1か月 続かなくても大丈夫!1か月でも有用な資料になります~(^^♪

さらに、半端な日から、始めても、いいんです~ (^^♪

5月6日とか、21日とか、ものすごーく中途半端でも、始めてよいのです。

半端なら、月末までは練習だと思って、気ままにできるから。

始めは迷うことだらけで、未完成が当たり前!気にしない!

はじめは、虫食いだったり、グループ分けの判別がつかなかったりで、嫌になるでしょう。それは思索期だからです。自分がわかりやすいルールを作るための準備期間だから、むしろ迷っていい。迷いながらも、進んでいるから、結果につながる。家計簿としては未完成でいい!

準備中。試験じゃないから、失敗でもないし、リタイアでもない。

たとえば、こんな迷いが出て来て、途端に面倒くさくなる私(実話)。

YouTubeプレミアム1,780円は

通信費なのか?教養費なのか?娯楽費なのか?

ん-、迷う。めんどくさー!

ってなっても、

思索中とか、練習中と思えば、

とりあえず、ケイタイくくりで、通信費にしてみるか。と一旦決めちゃう。

1か月後に

純粋なスマホ料金だけ把握して、乗り換え検討したくなってきたなら、

今後は通信費から外して、娯楽費に振り分けようか、などと変えてみる。

自分ルールを探す慣らし期間として、とりあえず、やれる時にやってみたら面白がれるのです。

正しい家計簿は、費目の振り分けが変わってしまっては、継続的なデータがとれないから、仕分けルールを変えることはご法度ですが、しょうがないですよねー。だって、試験じゃないし。

自分で判断して、決めた方に動いてみれば、分かることがたくさんある。

データ調査のバイトをしている、という気分で、へー、ほーって、淡々と記録してみてください。

続くとか、節約とか、まずは気にしない。

数字だけ追いかけるという、第三者目線でつけるというのも、精神的には安定してよい気もします(^^♪

すぐに効果を出すことを期待すると、無理が出まから。

お菓子だけ。たった1つ。小さい費目だけやってもいい!

あとは、ひと月貯めて、まとめてつけると結構時短になります。

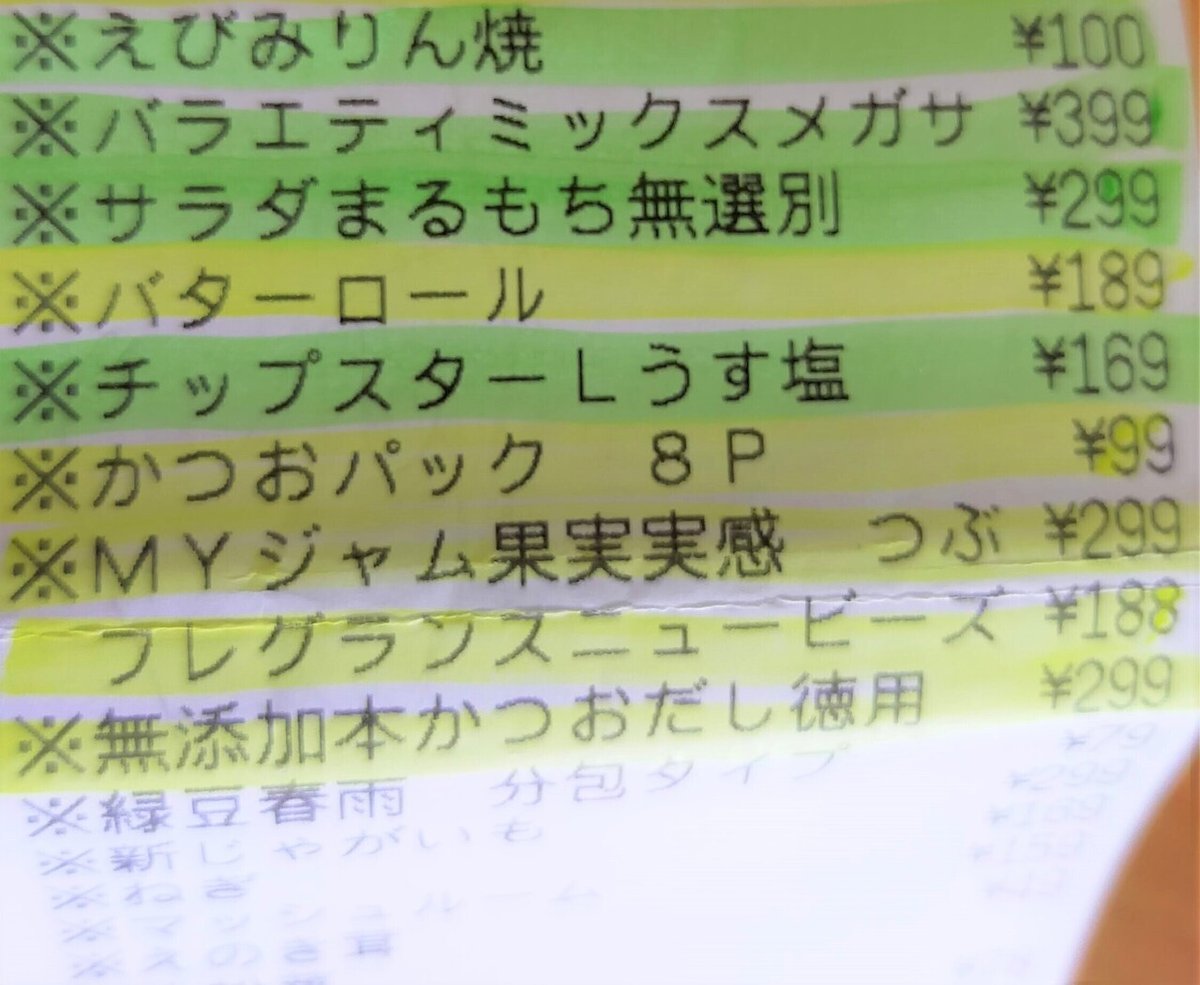

食費のレシート(カード払いしてもレシートをとっておく)を1か月とっておいて、お菓子だけ、蛍光ペンで線を引きます。

(お菓子を きみどりの蛍光ペン で引いています。)

15枚くらいあるレシートのきみどりの蛍光ペンの金額だけ合計してみます。

(黄色の蛍光ペンは気にしないでください。)

4月のお菓子代だけで、4,087円。

この数字を見て、どんな気持ちが湧き上がりますか?

減らしたいと思う?

このペースでOKと思う?

もっと買ってもよいと思う?

それは個人差があるから、どう感じるかは、あなた次第だと思います。

来月は、〇〇したいなーって気持ちが湧いたら、

それは立派な「家計改善」!

たった1つの、気になる費目でよいので、目をつけてみると面白いです。

小さく始めて、じわじわ広げる。

じわっと効くのが、体質改善だから。

(奇跡的にタイトルの

こじれ家計「体質改善ゆるプログラム」

に、話がリンクしたー(^^;))

他には、使い道はさておき、使った額、入った額だけを書いてもいい!

Excelテンプレートのカレンダーをプリントアウトして使ったり、

マネーフォワードといった家計簿アプリでも、わかりやすいので、

日々の支出入を記録していくのも良いですよー。

手書きなら、マス目の決まった位置に書きましょう。

あとで振り返るときに、見やすくなります(^^

上段:(入金) 0円

下段:(出金)5870円

とか決めて、レシートやスマホ画面を見てつけていく。

↓これは、わたしが昨年マネーフォワードミーで練習を始めた時の画面。

青字が入金、

赤字が出金。

1か月の入出金の頻度と金額がつかめます。

んっ? 6月8日に、 111,764円?

こんな高額、何に使ったんだ?

そう、そこ~っ!

分析したい欲求が湧いたら、大成功~(拍手)♪

何にどれだけ使ったか、把握する。それが家計。

「いったい何に使ったんだ?」

知りたい、分析したい、っていう、内側からの動機が湧くことが大事なんです!

だって、人は自分の中に、動機がなければ、やらないんですから。

(ちなみに、この111,764円はクレジットカードの引き落とし額。クレジットで何をこんなに使ったんだ?とさらに知りたくなった、わたし。めっちゃ内発的動機づけが成立した瞬間でした!)

本日の記事を読んで、ちょっぴりでも、家計簿つけてみたくなったら、

いつからでも、何度でも、始めてみてください。

ぜにーばも応援しています(^_-)-☆

『千と千尋の物語』より

つけてみたよ!の報告も、オンライン部活@「はげまし家計部」でお待ちしています。

有料(390円)ですが、わざわざサークル入会していただけた方だからこそ、気持ち良くお話しが出来るメンバーが来てくださっていると思っています。ドリームキラーにならないことがお約束のサークルです。

そのあたりが不安だという方もご安心ください(^^)/